「バッテリー不足」の下で、第2層のプレーヤーはCATLのケーキをつかめるか?

作者:智通編集 2021-07-17 14:46:33

このnoteは下記記事のdeepl翻訳です。

業界は「バッテリー不足」というジレンマに直面していますが、これは第2層のプレーヤーにとってはブレークアウトのチャンスとなります。

"会長はバッテリーを手に入れるために並んでいる"

2年前、理想汽車(LI.US)の李CEOは、自動車会社とバッテリー工場の協力関係のあり方を嘆いていましたが、このシーンは今、再び演出されています。

最近、CCTV Financeによると、XiaopengのCEOである何小鵬は、バッテリーを手に入れるために、わざわざCATLの門前に1週間もしゃがみ込んだが、すぐに彼自身が降りてきて、「この報道は真実ではない」と噂を否定したという。

とはいえ、「バッテリー不足」は確かに新エネルギー自動車業界全体を覆っている。

1月末、テスラ(TSLA.US)のイーロン・マスクCEOは決算説明会で、同社初の電気トラック「セミ」の生産能力を制限している唯一の要因はバッテリーの供給であると述べました。その2ヵ月後、NIOの李斌CEOも同様に、「チップと比較して、バッテリーの供給が今年の第2四半期の量産に向けた最大のボトルネックになるだろう」と述べました。

また、先月のCaixinの報道によると、BYD(01211)はSong PLUS DM-iやTang DM-iなどのDM-iモデルを納入できず、これらのモデルを注文していたオーナーは「不信感でため息をつく」しかなかったという。

新エネルギー自動車メーカーはバッテリーに阻まれているが、バッテリー工場の日々も同様に拷問のようなものだ。

CATLが今年5月に発表した投資家調査報告書によると、サプライチェーンにおける資源の不足と現地での供給不足が早急に解決しなければならない主な問題であるという。 つまり、CATLはすでにバッテリー業界の「No.1」ではあるが、その製品ですべての新エネルギー自動車会社をカバーするには「十二分な力」を持っているということだ。

一方で、多くの自動車メーカーがバッテリーを手に入れることができず、また、頭のバッテリー工場の能力にも限界があります。 このジレンマは、国軒高科(Guoxuan High-Tech)、中航鋰電(CALB)、億緯鋰能(Eve Energy)などの第2層のバッテリー工場にとってはチャンスかもしれない。

これらのバッテリー工場は、国内の新エネルギー自動車産業の発展の「前夜」に誕生したにもかかわらず、設立以来、サプライチェーンの統合が弱く、市場の発展に鈍感であったため、CATLとBYDという2つの巨人の霞の下で生き延びてきたのです。

新エネルギー自動車業界では「バッテリー不足」が顕在化し、新エネルギー自動車用バッテリーの供給に「ギャップ」が生じています。 このような状況に直面して、これらのバッテリー工場は、一方では投資によって生産能力を拡大し、他方ではより多くの新エネルギー自動車企業を獲得しようと、上方への「脱皮」を始めました。

果たして、国軒高科(Guoxuan High-Tech)をはじめとする2番手のバッテリー工場は、この機会にCATLとBYDの封鎖を突破し、躍進を遂げることができるのだろうか。

01「バッテリー不足」は、脱却の好機?

この「バッテリー不足」の嵐を最も敏感に察知しているのは、間違いなく多くのバッテリーメーカーだ。

最近では、CATLの曾宇群会長が株主総会で「最近のお客様の殺到は自分には無理だ」と言っていた。 CATLの別の販売担当者は、未来自動車日報社の報道によれば、関連するパワーバッテリーの生産ラインは現在フル稼働しているという。

CATLとは別に、BYDの状況も同様に灼熱である。 Electric Timesによると、BYDの恵州のバッテリー工場は現在フル稼働しているが、それでも電気自動車の組み立て需要を満たすことはできないという。

CATLとBYDが嵐の中心にいるのは、業界全体の先頭に立っているからである。

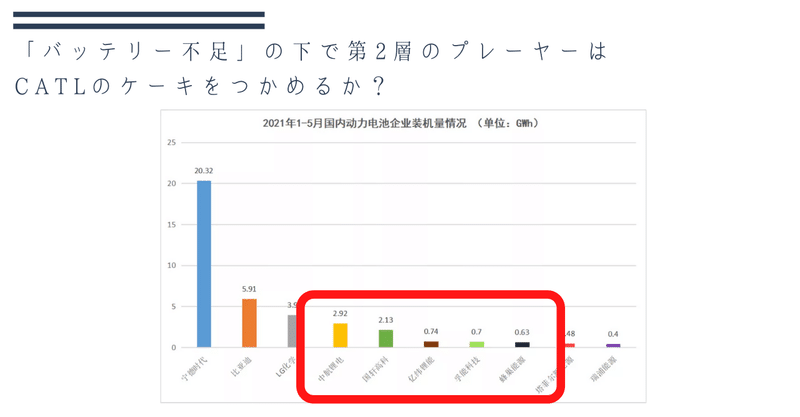

中国自動車動力バッテリー産業革新連盟の統計によると、今年1月から5月までの国内動力バッテリー企業の設備容量は、CATLが20.32GWhで1位、BYDが5.91GWhで2位、LG Chemが3.92GWhで3位となっています。

これらの1級バッテリー工場の後ろには、中航鋰電(CALB)、国軒高科(Guoxuan High-Tech)、億緯鋰能(Eve Energy)、孚能科技(Farasis Energy)などの2級バッテリー工場が、設備容量ランキングの4位から8位までを順に占めています。 これらのバッテリー工場は、設備容量ではCATLに及ばないものの、この「バッテリー不足」に振り回された。

今年5月上旬、億緯鋰能(Eve Energy)は発表の中で、同社の既存の工場と生産ラインはすでにフル稼働しているが、来年も需要が供給を上回ることが予想されることを明らかにしました。 また、「川下の主要顧客へのバッテリー供給を確保するために、生産基地は仕事に追いつくために残業している」と、国軒高科(Guoxuan High-tech)の従業員はFuture Auto Dailyに語っている。

現在の「バッテリー不足」については、実は今年の1月に一部の業界関係者が予測していた。

"バッテリーメーカーが最大のスピードで生産しても、2022年以降は深刻なバッテリー供給不足に陥ります。" マスク氏は、今年1月末の決算説明会でこれを予測していました。 彼は、バッテリーの供給が「電気自動車の普及を妨げる現在の障壁」になっていると考えています。

「バッテリー不足」の理由は、ここ2年ほどの電気自動車の普及に大きく関係しています。

中国汽車工業協会の統計によると、2018年と2019年の中国の新エネルギー車販売台数はそれぞれ125.6万台、120.6万台で、前年比61.7%増、4.9%減となっています。 そして、2019年に減少した直後、流行の試練を経験した2020年は逆に上昇を達成しました。

2020年の新エネルギー車の国内販売台数は、前年比13.4%増の136.7万台に達し、予想外の増加に多くのバッテリー工場が苦境に立たされた。

そして今年までに、Tesla、NIO、Xiaopeng、Li AUTOなどの新エネルギー自動車メーカーが販売台数を伸ばし続けていることに加え、嵐図、極狐、賽利斯などの新しいプレーヤーの参入により、新エネルギー自動車の総販売台数がさらに増加しました。

乗用車協会のデータによると、今年1月から6月までの新エネルギー車の国内生産台数は121万5,000台、販売台数は120万6,000台となり、前年同期比で約2倍に増加しました。 上半期を終えただけで、累計販売台数はすでに2019年の通期と同等になっています。

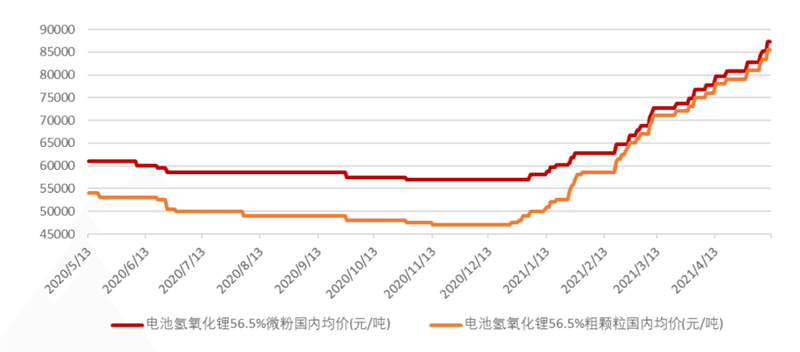

その一方で、バッテリーの原材料が不足しているために価格が変動し、バッテリーメーカーの生産能力に影響を与える重要な要因となっています。

一般的にバッテリーの正極材として使用されている主な原料である水酸化リチウムと炭酸リチウムですが、疫病の影響で世界のリチウム採掘量が減少し、バッテリーメーカーが購入する原料の価格も連動して上昇しています。

国軒高科の関係者は、中国自動車新聞の取材に対し、「バッテリー用水酸化リチウムの平均スポット価格は、昨年末から80%上昇して89,500元/トン、炭酸リチウム原料の価格は、昨年半ばの38,000元/トンから現在は90,000元まで上昇している」と述べている。

新エネルギー自動車の急速な普及と原材料価格の上昇により、今後一定期間、バッテリーの供給に影響が出てきます。

この影響を軽減するために、バッテリー工場が最初に選択するのは、生産能力の拡大です。

CATLの計画では、2025年までにバッテリーの生産能力を450GWhに引き上げることになっており、そのために先月、四川省と江蘇省の2つのバッテリー工場プロジェクトに相次いで投資し、総投資額は420億元に達しています。

CATLと同様に、BYDも独自の生産拡大計画を打ち出している。 BYDの計画によると、2022年には「ブレードバッテリー」を含めた総生産量が100GWhまで増加する見込みです。

CATLやBYD社が生産能力を増強しているのと同じ時期に、国軒高科(Guoxuan High-Tech)や中航鋰電(CALB)などの2番手のバッテリー工場も追随している。

今年の5月から6月にかけて、国軒高科(Guoxuan High-Tech)は江西省と合肥市にそれぞれ投資し、リチウム生産プロジェクトの建設を開始しました。これらのプロジェクトは計画通りに来年から稼働し、2025年までに生産能力を100GWhに引き上げる予定です。

また、億緯鋰能(Eve Energy)、孚能科技(Farasis Energy)、蜂巢能源は、4月から6月にかけて、中国の多くの場所でパワーバッテリーの生産拠点などに投資しています。

第2層のバッテリー工場は、CATLやBYDに劣らず、生産能力の拡大だけでなく、より多くのシェアを獲得するために原材料の配置をさらに進めています。

CATLは昨年12月の時点で、インドネシアに50億ドルを投資してリチウムバッテリー工場を建設し、現地のニッケル資源を奪う計画を立てていた。 インドネシアは世界最大のニッケル生産・輸出国であり、ニッケル鉱石の埋蔵量は約13億トンあると言われています。

CATLがバッテリー工場を設立したのに比べて、億緯鋰能(Eve Energy)と国軒高科(Guoxuan High-Tech)は原料生産の源である鉱山資源にまで踏み込んでいる。

本年5月末、億緯鋰能(Eve Energy)は浙江華友鈷業(Huayou Cobalt)と共同でインドネシアのニッケルラテライト湿式製錬プロジェクトに投資し、会社を設立しました。 計画によると、このプロジェクトは年間でニッケル金属約12万トン、コバルト金属約1.5万トンを生産し、総投資額は約20.8億ドルになります。

また、2ヶ月前には、国軒高科(Guoxuan High-Tech)が宜春市鉱業(Yichun Mining)と合弁で鉱山会社を設立したことを発表しましたが、これは同社にとって初めての川上の発電用リチウム資源の確保となります。

生産能力増強のための工場建設への積極的な投資から、上流のリチウム資源への投資まで、この一連の行動は、国軒高科(Guoxuan High-Tech)や億緯鋰能(Eve Energy)などの二次バッテリー工場の上方へのブレークアウトと業界では見られている。 やはり、CATLやBYDの包囲網の中で長く生き残ってきたのだ。

02 包囲された第2層のバッテリー工場

2001年、国内では新エネルギー車に関する風が吹いた。

その年の9月には、電気自動車を主要な特別プログラムとして位置づけた「863」プログラムが開始され、電気自動車分野が正式にスタートしました。 当時、アメリカに滞在していた王宇にとって、国内の変化には気づかずとも、バッテリーとの付き合いはすでに始まっていたのだ。

バッテリーへの関心から、Wang Yuはかつての同僚とともに2002年にシリコンバレーでVonergyを設立し、バッテリーの開発・製造を主な事業とした。 創業間もない頃、王宇はソフトパックの三元系リチウムバッテリーを進むべき方向と定めていた。

アメリカでのFuNengの設立からわずか7年後、Wang Yuは自分のビジネスを始めるための技術を持って中国に戻り、孚能科技を設立した。 "最大の理由は、中国の新エネルギー自動車産業の発展に期待し、中国市場に上陸したかったからです。" かつて王宇は、中国に戻ってビジネスを始めた理由をメディアにこう説明した。

翌年、国務院は新エネルギー車を7つの戦略的新興産業の1つとし、プラグイン・ハイブリッド車と純粋な電気自動車を主な開発方向とすることを決定した。 これらの車両の「心臓」ともいえるのがバッテリーです。

王宇はバッテリーのパイオニアではあったが、国内のバッテリー回路にはすでに多くのプレーヤーがいたため、当時はあまりプレッシャーを感じていなかったのだろう。

2006年、安威にひっそりと「国軒高科」というバッテリー工場が設立されました。親会社の国軒控股が不動産業からスタートしたこともあり、国軒高科(Guoxuan High-Tech)は設立当初、業界から疑問視されていました。 そのため、国軒高科(Guoxuan High-Tech)は創業時にリン酸鉄リチウム(LiFePO4)ルートを選択した。なぜなら、当時の業界ではLiFePO4が正しいルートとして受け入れられていたからだ。

国軒高科(Guoxuan High-Tech)と同時期に設立されたのが、伝説のバッテリーメーカー「中航鋰電(CALB)」だ。 その前身である天空能源(洛陽)有限公司は、中国航空工業公司(AVIC)の子会社である中国航空宇宙ミサイル研究院が、かつて「漢方医学の理論でレアアース・リチウムバッテリーの技術的困難を克服した」と主張した奇跡の世代、鍾信嘉と2009年に共同で設立したものである。

2009年までに、忠信嘉は約束を果たすことができず、不名誉な形で引退し、天空能源は正式に中航鋰電(CALB)と改称され、LiFePO4を主な研究開発の方向性とし、国軒高科と同様になった。

その時、彼らの目の前には、すでに背の高い人物が立っていた。この企業はBYDである。

1995年に設立された同社は、10年以上経った2008年に初のハイブリッド電気自動車「F3DM」を発売し、独自の研究開発によるバッテリーを搭載することで、新エネルギー企業としては初めて「自給自足」を実現しました。

当時、国軒高科(Guoxuan High-Tech)と中航鋰電(CALB)はバッテリー事業を始めたばかり、孚能科技は設立して間もないなど、BYDに比べて国軒高科(Guoxuan High-Tech)はすでに遅れをとっていた。

しかし、すぐに国軒高科(Guoxuan High-Tech)には成長のチャンスが訪れた。

2009年からは、科学技術省、財政省、発展改革委員会、工業情報化省が中心となって、「10都市、1,000台」という新エネルギー自動車の実証プロジェクトが開始されました。つまり、金融面での補助金により、約3年間で毎年10都市を開発し、各都市で1,000台の新エネルギー自動車を発売することが計画されました。 この実証実験には、これらの大都市や中規模都市の公共交通機関、レンタル、公共サービス、自治体、郵便などのサービスが参加します。

2010年には、国軒高科(Guoxuan High-Tech)のバッテリーが世界初の純電気バスの運行ラインに採用され、同年の上海万博では、中航鋰電(CALB)のバッテリーがパレードの山車や警察のパトロールカー、新エネルギーバスにも採用されました。

翌年、国軒高科(Guoxuan High-Tech)と江淮汽車はパートナーシップを結び、エネルギー密度95Wh/kgのリン酸鉄リチウムバッテリーの量産化を共同で推進するとともに、初代江淮iEV新エネルギー電気自動車585台のデモ走行を実施した。

そしてまさにその年、創業の地である地元の地名を冠した会社が設立された。 CATLは設立以来、業界では「異端児」とみなされてきました。CATLはバッテリー回路の「後発組」であるだけでなく、市場で一般的に受け入れられている「道なき道」を歩んできました。市場で一般的なリン酸鉄リチウムバッテリーではなく、より高価な三元系リチウムバッテリーを選択しました。

CATLが参入してから3年、テスラの強力な参入により、国内のバッテリー業界の発展は加速しています。

高功リチウムのデータによると、2013年には国内のバッテリー企業は40社しかありませんでしたが、2014年には78社に増えています。 2015年に工業情報化省が「ホワイトリスト」政策を打ち出したことで、日本や韓国のバッテリー工場が「追放」され、国内のバッテリー産業の発展はピークを迎えました。

2014年から2016年にかけて、国内のバッテリー企業は78社から217社へと急成長し、業界全体が狂気に包まれた。 国軒高科(Guoxuan High-Tech)もその勢いに乗って、2015年にシェル上場を果たし、国内初の「バッテリー」銘柄となりました。

このように勢いのある7年目の孚能科技は、2016年に大口顧客であるBAICを迎え入れ、有名にもなりました。 また、2001年に設立された億緯鋰能(Eve Energy)は、2014年に正式にバッテリー業界に参入し、すぐに韓国のSKグループとの提携が実現しました。

当時、それぞれの開発状況は有望であったが、それ以上にプレッシャーを感じていた。

なぜなら、彼らの目の前では、巨大なプレーヤーが、それまで唯一であったBYDから、BYDとCATLの「二重の寡頭制」に変わっているからだ。 「高公電気車網」のデータによると、2016年、国内のバッテリーの設備容量は、BYDとCATLが1位と2位で、その後ろには、国軒高科、孚能科技、億緯鋰能などの2番手がいた。

ここまでくると、国軒高科(Guoxuan High-Tech)は反応する暇もなかったかもしれない。何しろ、業界ではさらに大きな悪いニュースが飛び込んできたのだ。

2016年、中央政府が新エネルギー自動車に対する補助金政策を開始し、バッテリーのエネルギー密度を重要な指標として設定しました。 多くの新エネルギー自動車企業は、高額の補助金を得るために、エネルギー密度の低いリン酸鉄リチウムバッテリーを徐々に捨て、代わりにエネルギー密度の高い三元系リチウムバッテリーに投資している。

その結果、国内のバッテリー業界の企業数も2016年の217社から2019年の69社へと急減しています。

国内パワーバッテリー企業数、2013-2019年

データはGaoGong Lithium, Connected Travel Graphicsによるものです。

リン酸鉄リチウムバッテリーをメインルートにしていたため、BYD、国軒高科(Guoxuan High-Tech)、中航鋰電(CALB)の3社はかなりの打撃を受けたが、最終的には生き残った。 BYDはCATLに覇権を奪われ、国軒高科(Guoxuan High-Tech)も移行が遅れたことで上昇気流が続く可能性を失った。

今年の5月にフォーサイト産業研究所が発表したレポートによると、2020年の国内のバッテリー産業のパターンは「ピラミッド型」の分布を示しています。第1の層はCATLとBYDが堅持しており、第2の層は国軒高科(Guoxuan High-Tech)、億緯鋰能(Eve Energy)、孚能科技などのバッテリーメーカーがあり、第3の層は蜂巢能源が代表しています。

もともとこの業界のパターンは安定していましたが、今年に入って「バッテリー不足」が徐々にクローズアップされてきたことで、国軒高科(Guoxuan High-tech)や億緯鋰能(Eve Energy)などの第2層が突破する可能性が見えてきました。CATLとBYDの包囲網を、これらのバッテリー工場はついに突破できるのか?

03 国産ハイテクの突破口はあるのか?

現在の「バッテリー不足」は、外部から見ると危機的状況に見えるかもしれないが、多くのバッテリーメーカー、特に2次バッテリーメーカーの目にはチャンスとして映っている。

まずは供給側のパワーバッテリーメーカーを見てみましょう。 CATLやBYDは、今年に入ってから生産能力を拡大しているが、これらの巨大プレーヤーでさえ、急成長する新エネルギー自動車産業に対応できていないことも無視できない事実である。

フォーサイト産業研究所の統計によると、2019年には国内のバッテリー上位3社の設備容量が全体のシェアの73.38%を占めていましたが、昨年までは73.13%に低下していました。 これを見ると、業界の集中度はまだ非常に高いものの、第2層のバッテリー企業の居場所がないわけではないことがわかる。

国内パワーバッテリー上位3社の設備容量シェア(2018年~2020年)、データはフォーサイト産業研究所「コネクテッド・トラベル・チャート」より

このような状況を、需要側である多くの新エネルギー自動車関連企業は当然理解している。

将来の生産能力がパワーバッテリーで「行き詰まる」ことを避けるため、BYD独自のバッテリー製造に加え、テスラ、NIO、智己汽車、長城汽車(02333)、広州汽車(02238)などの自動車メーカーが次々とバッテリーのレイアウトを始めている。

昨年9月末、マスクはテスラの「バッテリー・デー」で、「航続距離1,000kmの電気自動車を可能にする」と、新しいバッテリー技術を発表しました。NIOも特に1,000kmバッテリーにこだわっているのは偶然ではありません。

今年の初め、NIO Dayイベントで、CEOであるLi Bin氏は、待望の150kWhのソリッドステートバッテリーを発表しました。 同氏によると、その後販売されるNIOの全モデルにこのバッテリーパックが搭載され、特に航続距離1,000kmの新モデルET7には搭載されるという。

その後、智己汽車と広州汽車がバッテリー開発企業の仲間入りをした。 前者は今年1月、新型車の発表と並行して、同様に最大1,000kmの航続距離を持つ2つの新型パワーセルを搭載することを発表した。

その2ヵ月後、広州汽車は「バレットクリップ」と呼ばれるパワーセルを発売した。要するに、バッテリーパックに保護用のシェルを巻いて、バッテリーのエネルギー密度を高めつつ、安全性を向上させたものだ。

先月末、長城汽車は「Coffee Smart Drive 2.0」の発表会で「Dayu Battery」を正式に発表しました。 長城汽車によると、このバッテリーは完全に自主研究されたもので、この新しいバッテリー技術の特許は業界全体に無料で公開されているとのことです。

多くの自動車メーカーがバッテリーの分野で独自の成果を発表していますが、これらのバッテリーはまだ「未来」のものであることに留意する必要があります。 その中で、広州汽車のバレットバッテリーの量産は今年の下半期まで、NIO、長城汽車、智己汽車のバッテリーは来年まで、テスラのバッテリーの量産は2~3年待つ必要があるとしている。

CATLのバッテリーが自動車会社の需要を満たせない一方で、自動車会社がバッテリーを量産するには時間がかかるため、両者が協力してバッテリーの需要と供給の「ギャップ」を形成しているのだ。 SNEリサーチ社によると、このギャップは2023年には18%、2025年には40%にまで達するという。

長年、CATLやBYD社の傘下にあった2番手のバッテリーメーカーにとって、このギャップは突破口となる。 しかし、これらのバッテリーメーカーがこれを実現するのは容易ではありません。

中国自動車バッテリー産業革新連盟の統計によると、今年5月の国内バッテリー企業のシェアは、CATLが43.9%、BYDが17.3%でそれぞれ1位と2位となっています。 一方、中航鋰電(CALB)は7.5%、国軒高科は5.0%、億緯鋰能(Eve Energy)は1.3%で、4~6位にとどまり、孚能科技は0.9%で9位にまで落ちています。

シェアでは、国軒高科(Guoxuan High-Tech)などの2番手のバッテリー工場とCATLやBYDとの差は依然として大きい。

"このような状況になった主な理由は、国軒高科や中航鋰電(CALB)などのバッテリー工場が、サプライチェーンの統合や歩留まり率(投入材料から理論的に生産される製品数に対する、最終的に生産ラインでテストに合格した良品の数の割合)の点で、現段階ではCATLやBYDなどの巨人に及ばないからである。" Greenbump社のR&DエンジニアであるSun Miao氏は、Connections Travelにこう語っている。

しかし、孫苗の目では、国軒高科(Guoxuan High-Tech)の現在の実力によると、CATL、BYDの地位に挑戦をもたらすことはできませんが、車企業との結合により2つのグループに近づくことが出来ます。

例えば、国軒高科(Guoxuan High-tech)。 今年4月初め、中国証券監督管理委員会の承認を得て、フォルクスワーゲン・チャイナとの提携が完了し、フォルクスワーゲン・チャイナは約87億人民元で国軒高科の26.47%の株式を取得することになりました。

その後の発表で、国軒高科(Guoxuan High-Tech)は、調達した資金は主に高エネルギーのリチウムバッテリーの工業化と三元系正極材料プロジェクトに使用すると述べています。 この資金をもとに、国軒高科はまず、正極、正極前駆体、正極材料、隔膜、銅箔電解液などのバッテリー産業チェーンを精力的に展開した。

「補習」の効果は絶大です。高宮リチウムのデータによると、今年7月現在、国軒高科のリン酸鉄リチウムのエネルギー密度は160 Wh/kgだったが、工信部のリストによると、CATLのリン酸鉄リチウムのエネルギー密度は145Wh/kgから125Wh/kgに減少した。

これは、リン酸鉄リチウムの細分化コースで、国軒高科が第1陣企業と肩を並べていることを意味する。

そのためか、他のバッテリーメーカーの第2勢力も自動車メーカーとの連携を始めている。

今年、中航鋰電(CALB)はSmartの量産定点観測に合格し、広汽ホンダ、広汽トヨタへの一括供給を開始しました。孚能科技はダイムラーベンツから「オリーブの枝」を受け取り、戦略的供給契約を締結しました。

「バッテリー不足」はチャンスをもたらしましたが、このまれな発展期に、バッテリーの第2層のプレーヤーはそれをキャッチすることができますか? トッププレーヤーの生産能力が追いつけば、2番手のプレーヤーはより過酷な生存競争を強いられることになる。

この記事は、WisdomTreeのZhou Xiongfei著、Zhang Jinliang編集の「コネクテッド・トラベル」から引用しています。

この記事が気に入ったらサポートをしてみませんか?