2023/8/19 今週の米国日本経済まとめ

⭕ 今週の米国と日本の経済指標、「7月 米国小売売上高 8/15」「日本実質GDP成長率4-6月期速報値 8/15」「7月 日本消費者物価指数 8/18」について簡単にまとめてみました。

① 7月 米国 小売売上高 8/15

⭕ 小売売上高(前月比)

総合 結果+0.7% 予想+0.4%

利上げバイアス ⤴

✅ 市場予想を上回る伸びを計上し、個人消費は堅調で景気を支えている構図が示された。次回FOMCではFFレート据え置き観測(90%)がまだ強いが、金利先高観が残る結果となった。

⭕ 7月に実施されたアマゾンプライムデーで初日の売上高が過去最高との結果が出ました。

⭕ ガソリンスタンドでは価格上昇が反映され伸び、飲食店でも大きな伸びを見せている。

② 日本実質GDP成長率4-6月期速報値 8/15

✅ 実質GDP成長率 +1.5%(前期比)+6.0(年率換算)

⭕ 3期連続でプラス成長、個人消費が減少となったが、輸出の増加と輸入の減少が成長率を押し上げた。輸出増加の要因はインバウンド増(来日客は輸出計上となる)で、大きな恩恵を受けている。

しかし、個人消費が低調と外需に頼った経済、輸入減少による数値であるが為、成長率の割に力強さに欠ける内容と言えます。

個人消費 ▲0.5% 輸出+3.2% 輸入▲4.3% (実質)

⭕ 民間在庫は減少(▲0.2%)、前期に「需要の先食い」があり、それゆえ、4-6月期にマイナスの影響が出た。

⭕ 根本的には、現在の世界的円安基調が輸出増加額を押し上げ、GDPを押し上げている事は言うまでもありませんね。

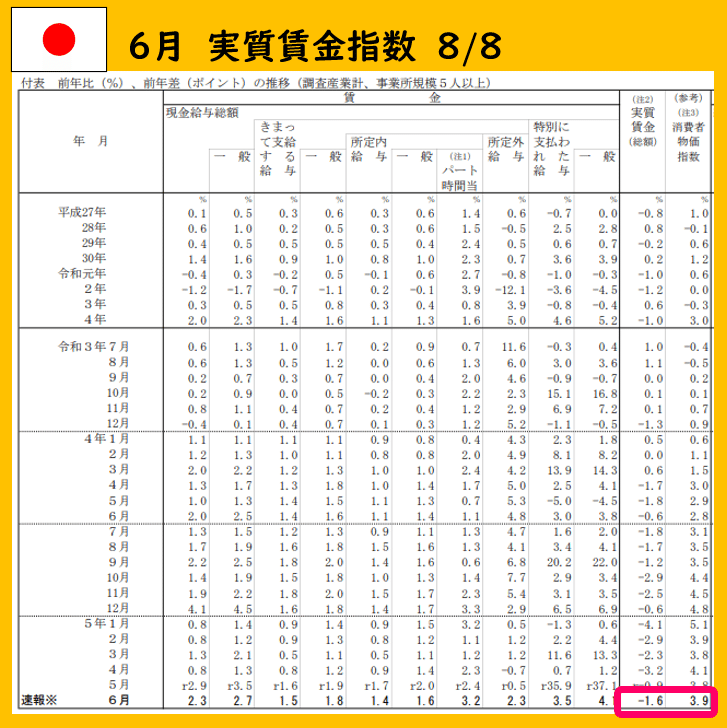

⭕ 当面の問題は実質賃金(▲1.6%)が物価高(+3.9%)に追い付いていない事です。GDP成長で税収が増えている分を、物価高や円安に苦しむ家庭への還元を行うべきでしょう。

実質賃金は、名目賃金(支払われた貨幣額で表示された賃金)を消費者物価指数で割った賃金をいいます。これは、働く人が受け取る賃金から物価の影響を除いたもので、実際の購買力に換算した場合の賃金(働く人の正味の購買力)を意味します。

③ 7月 日本 消費者物価指数 8/18

✅ 総合 +3.3% 生鮮食品除く +3.1% 生鮮エネルギー除く +4.3%

⭕ 総合では先月比は変わらずと、生鮮食品及びエネルギーを除く指数(生鮮エネ除く)では-0.1%上昇(先月比)

⭕ 1月より実施されてる「電力・ガスの小売り業者への補助金効果」(電気・ガス価格激変緩和対策事業)でエネルギー全体水準としてはマイナスで推移する。

●「エネルギー全体」 先月比▲1.1%

6月▲6.6% → 7月▲8.7%(前年同月比)

●「電気代」 先月比+▲2.8%

6月▲12.4% → 7月▲16.6%(前年同月比)

⭕ 構成品目で大きく上昇したのは

●「生鮮を除く食料」 +9.2%(前年同月比)

●「宿泊料」 +15.1%(前年同月比)

●「携帯電話」 +10.2%(前年同月比)

★ 実生活の肌で感じている通り食品はメチャメチャ値上げしてます。

また、6月からガソリン価格補助金が段階的に縮小(9月で終了)する為、現在原油安であるが、円安傾向にある為(2022年7月は約131円)コストプッシュにより消費者物価指数に影響がこれから現れてくると思われる。

直近のガソリン販売価格が急騰しているのは言うまでもない事でしょう。

④ 重要経済指標のおさらい

⏺️ 7月 米国総合PMI(速報) 7/24

結果 52.0 前回 53.2 先月比-1.2

★ 総合やサービス業は(54.1→52.4)先月より企業活動縮小しましたが、製造業の投入価格が上昇(46.3→49.0)(製造業の生産活動に必要な原材料や燃料・動力などの価格が上昇)、インフレ圧力が根強く続いている事が示唆された。 利上げバイアス ⤴

⏺️ 6月 個人消費支出 PCE 7/28

● PCEデフレーター (前年同月比)

結果 +2.968% 先月 +3.821%

● コアPCEデフレーター(食品とエネ除く)

結果 +4.1% 先月 +4.6%

★ 前年比で前回から大きく低下、インフレの鈍化を示唆した。市場ではソフトランディング(景気後退軟着陸)の期待が高まる。

利上げバイアス ⤵

⏺️ 7月 ISM製造業景況感指数 8/1

● 結果 46.4 前回 46.0 先月比+0.4

★ 総合は46.4と9か月連続で50を切る。3年ぶりの低水準、製造業は活動縮小を継続。 利上げバイアス ⤵

⏺️ 7月 ISM非製造業景況感指数 8/3

● 結果 52.7 前回 53.9 先月比-1.2

★ レジャー・宿泊・飲食など体験型支出には強い需要あり。

利上げバイアス ➡ 横ばい

⏺️ 7月 米国雇用統計 8/4

● 非農業部門雇用者数 +187,000人(予想+200,000人)

● 失業率 3.5%(予想3.6%)

● 平均時給増減 +4.4%(予想+4.2%)前年同月比

★ 非農業部門雇用者数が予想を下回り、やや勢いを失い減速の兆しが見えた。 利上げバイアス ➡ (横ばい)

⏺️ 7月 米国 消費者物価指数 CPI 8/10(前年同月比)

● 総合 結果+3.2% 予想+3.3% (先月+3.0%)

● コア 結果+4.7% 予想+4.7% (先月+4.8%)

★ エネルギー価格が一周し低下 利上げバイアス ⤵

⏺️ 7月 米国 生産者物価指数 PPI 8/11(前年同月比)

● 総合 結果+0.8% 予想+0.7% (先月+0.2%)

● コア 結果+2.4% 予想+2.4% (先月+2.4%)

★ 世界のサプライチェーン正常化、需要縮小、生産者でのインフレ圧力が緩和 利上げバイアス ⤵

⑤ 利上げマップ 8/19

✅ 9/20、連邦公開市場委員会(FOMC)での市場参加者の意見は現状維持が89.0%と優勢。

⭕ 市場参加者の36%が今年中に1回の利上げを観測、FRBメンバーのほとんどが今年中に1回の追加利上げ実施を支持している。

⑥ まとめ

⭕ 今週もハイテク株の売りが優勢となりNASDAQ指数は今年に入って初めて3週連続安、最長の下落局面となった。AAPL、MSFT、NVDAの大幅下落の影響が大きい。

米国債券利回りの急激な上昇に伴い、米国、日本株式ともに、全面的にパフォーマンス悪化。通常株式パフォーマンスの悪い9月に入る前の調整の可能性も大。

★ 米国10年債利回り 4.251% 8/19 (4.158% 8/12)

★ 日本10年債利回り 0.618% 8/19(0.580% 8/12)

★ 1ドル=145.378円 8/19 (144.957円 8/12)

⭕ 日本実質GDP成長率4-6月期速報値、前期比+1.5%とまずまずの成長率が算出されましたが、実質賃金(▲1.6%)が物価高(+3.9%)に追い付いていません。賃上げは時間がかかるし、最低賃金を強制的に上げる政策は中小企業を苦しめるだけです。

税収が増えている分を、物価高や円安に苦しむ企業や家庭への還元や景気対策行うべきでしょう。

⭕ 中国恒大集団、NYで連邦破産法15条の適用申請。債務超過で既に詰んでいる中国恒大集団ですが、米国での資産保全の為に申請。12兆程の債務超過があると言われておりますが、未だ中国本国では破産申請をしていません。そして「経営破綻ではありません」とコメントしています。

🔅 今週の米国株主要3指数、日経平均(前週比)

NYDOW 34,500 ▲2.21%

NASDAQ 13,290 ▲2.59%

S&P500 4,369 ▲2.11%

日経平均 31,462 ▲3.11%

この記事が気に入ったらサポートをしてみませんか?