【投資の疑問に対する自分なりの解】

最近、若鯱会の投資アドバイスをしている方とお話をして、私がMBAのファイナンスを専攻したということを言うと、少し恐縮して話されていたが、現在の投資のアドバイスとしては、マーケットインデックスよりもGAFAMを中心としたIT銘柄が一番いいということを言っていた。

近年、NISAなどの投資促進のための法律が制定されて、日本も貯蓄から投資へという機運が高まってきた。オールカントリーやS&P500等のインデックスファンドに投資するパッシブ投資の人気も出てきている。自分もオールカントリーやS&P500に投資しておけばリスクを小さくしながらリターンを最大に上げるという意見に賛同しているが、その理由について理論的に理解していないとこれもまた危ういのではないかとも考える。

そのお話をした時は、自分はIT銘柄のみに投資するのは反対意見であったのだが、話の調和を合わせ、相手の意見を尊重するために反論もせず、楽しく話をした。それから時間が経ち、実際には論破したいわけでもなく、大した知識はないのだが一応少しはファイナンスを勉強したものとしてどう反対意見を述べるならどうするかということを考えるのはおもしろそうで、再勉強のためにと大学院の教科書を取り出して読み直した。少し専門的な話になってしまうのだが、自分への覚書としても書き残しておく。

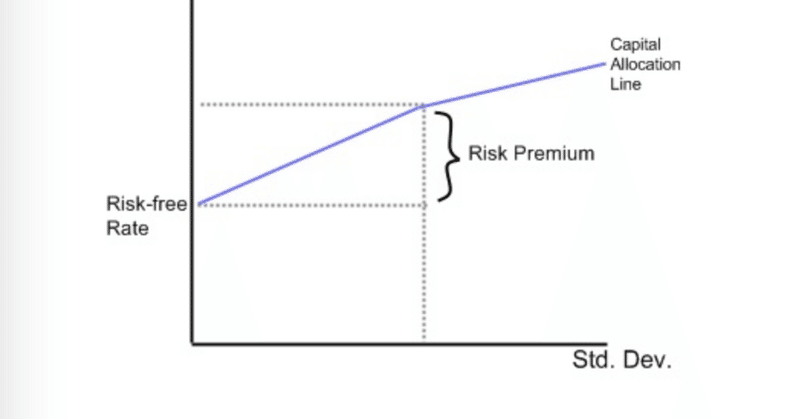

調べていくと、Capital Allocation Line(CAL, 資本配分線)、Capital Market Line(CML,資本市場線)、Security Market Line(SML, 証券市場線)の解釈が必要になった。CALとCMLはポートフォリオの説明に使われ、横軸に標準偏差をとり、CALは投資家のリスク許容度によって変わり、CMLはCALのうちのEfficient Frontierと重なるリスクとリターンが最適化されたマーケットポートフォリオのことであった。SMLは、個別株の説明に使われ、横軸にベータ、縦軸に期待リターンをとったときに、CAPMにおけるベータと期待リターンの関係を表した直線であった。

CAPMは株式の評価を計算する代表的な公式であり、その計算と違った価格で市場で評価されていた場合、売りか買いのチャンスということである。CAPMで説明しきれないことはもちろんあるので、より正確な公式としてファーマフレンチなどの3ファクターモデルが今は主流と言われる。

全て株価が説明できる公式が登場すればそれは株で儲けることはできないということを意味する。もしそんな公式を自分だけが知っていれば自分が無限に儲けられることを意味するのだが、しかし、未来のことを予測することは不可能で、そんな公式はあるはずもなく、また万一あったとしても、一旦公式が知れ渡れば皆それを使い、超過リターンは得られなくなる。

もちろん単数や複数のポートフォリオでマーケットポートフォリオよりリターンが大きいものも中には出てくるのであるが、結果論であり、それはリスクを無視した話である。マーケットポートフォリオには、色々な産業の株が入っており、不景気時に、ある産業の株が落ちれば、逆に上がる産業の株も入っていたりする。そして、統計を見ると、マーケットポートフォリオよりもより少ない株で構成されたポートフォリオや単一の株のリターンとリスクを見ても、マーケットポートフォリオよりもリターンもリスクも成績はよくないことがほとんどである。

以上を踏まえて、先のGAFAMなどのIT企業株に投資するということに対して考えてみると、その成績がマーケットポートフォリオよりもリターンの上で優っているのか、優っていたとしても、リスクが高くないかということを議論の的になってくる。

数年のそのIT株への投資の成績がよくて、リスクが高ければ、それはリスクが高いというデメリットを持っており、人によるリスク許容度によってどの株に投資するかは自由である。よって、やはり、論点としてはリターンとリスクの上でマーケットポートフォリオを上回るポートフォリオがあるのかということだと思い、今のところ、リスクとリターン両面においてマーケットポートフォリオに勝るものはないと思われる。マーケットポートフォリオ以外でリターンにおいてマーケットポートフォリオよりも上を目指すことは可能であるが、それはリスクを伴うということである。

今回の復習で、ある程度議論するための知識は戻すことができたというより、以前よりもより詳しくなれたと考える。やはり、このように人と交流することによって、学習に向く時間も増えると捉え前向きに今後も行動していきたい。

#投資 #investment#株#stock#パッシブ投資#GAFAM#IT#IT株

この記事が気に入ったらサポートをしてみませんか?