【金融マーケット勉強 #6】固定金利型の貸出金利は「長期金利」を元に決まり、変動金利型の貸出金利は「短期金利」を元に決まるのはなぜか?

だいぶ昔の話ですが、昨年12月に「長期金利操作の許容変動幅を±0.25%→±0.5%」に引き上げる、一言で言うと「長期金利上昇」という出来事がありました。

その際、「住宅ローンの金利は上がるのか?」という質問をお客様から受ける機会が何度もありました。私は「今借りている分は上がりませんし、今回影響を受けるのは固定金利型だけですので..........」などと上司から言われたことを機械的に説明していましが、「そもそもどうして、長期金利の影響を受けるのは固定金利だけで、短期金利の影響を受けるのは変動金利のほうなのか?」全くわかりませんでした。

そこで今回自分なりにまとめてみましたので、間違っているところがあれば、コメントなどに指摘お願いします。

銀行業の前提

銀行業のビジネスモデル

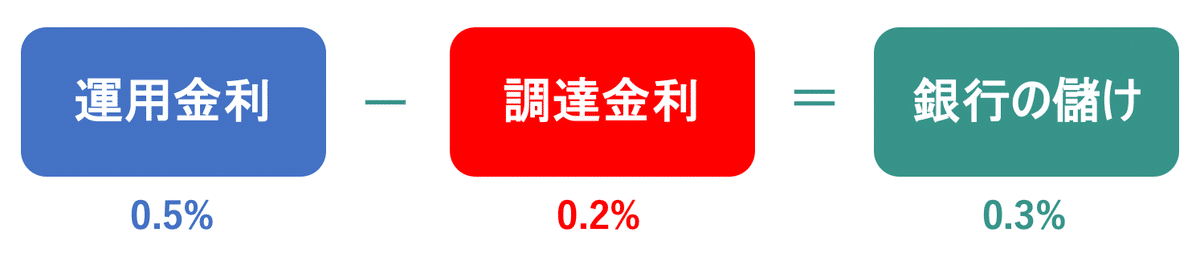

銀行業のビジネスモデルは、「低い金利(短期金利)でお金を集め、集めた金利よりも高い金利(長期金利)で運用することで収益を得るビジネスモデル」と言えます。

短期金利の例

①定期預金金利

…個人や企業にお金を預け入れてもらう。金利0.002%(三菱UFJ銀行)。

②銀行間取引金利

…銀行から短期間(1年以内)お金を貸してもらう。

例)

TIBOR…東京における主要銀行間の取引金利。金利0.233%(2023/8/10時点)。

無担保コールレート翌日物金利…銀行間取引のうち借りた翌日に返 済する際の金利。

長期金利の例

①10年物国債

…償還期限が10年の国が発行する債券。金利は0.57%(2023/8/10時点)。

②個人ローン

…個人を対象としたローン。マイカーローン金利1.50%~2.45%(三菱UFJ銀行)。

③企業向け貸出

…企業を対象としたローン。

まとめ

銀行は、定期預金や他銀行からの銀行間取引にて、資金を調達し、その金利よりも高い利回りの国債や個人ローン、企業向け貸出等で運用し、収益を得るビジネスモデルである。

固定金利型の貸出金利が「長期金利」を元に決まるのはなぜか?

前提

ここでの調達資金は、30年間誰にも返済する必要がない性質の資金であり、銀行の儲けを計算する際には、変動しないものと考えることができるもの。

考え方

銀行としては30年間個人に対して貸し付けるのであれば、同期間で運用できる30年物国債(金利1.53%)よりも高い金利で貸したい。

なぜならば、いつ失業したり、離婚したりするかも分からない人に対し、住宅ローンとしてお金を貸すよりも、30年物国債で運用したほうが安定的に運用できるからである。よって、住宅ローンとして貸すならば、30年物国債よりも高い金利で貸したい。

つまり、以下の公式が常に成り立つ。

まとめ

よって、長期金利(30年物国債利回り)が上昇すると、それに伴って固定金利型住宅ローン金利も上昇する。

変動金利型の貸出金利が「短期金利」を元に決まるのはなぜか?

前提

ここでの調達資金は、1年ごとに借り入れた銀行へ返済する必要がある性質の資金であり、銀行の儲けを計算する際には、毎年変動するものと考えるべきである。

短期金利(銀行間取引金利)が上昇しても変動金利貸出の金利が上昇しなかった場合を想定してみる

<1年目>

短期金利(1年物) 0.2% 、住宅ローン金利0.5%で3,000万円個人に貸し付けるとすると、

受取利息15万円(3,000万円×0.5%)−支払利息6万円(3,000万円×0.2%)=9万円

が銀行の儲けと考えることができる。

<2年目>

短期金利(1年物)が 0.5% に急上昇したとする。また、1年目に元金100万円を返済しているものとすると、

受取利息14万5000円(2,900万円×0.5%)−支払利息14万5000円(2,900万円×0.5%)=0万円

と銀行の儲けがゼロになってしまう。

そこで、短期金利に連動して住宅ローン金利を引き上げるとすると

<2年目(住宅ローン金利を0.8%に引き上げた場合)>

短期金利(1年物) が0.5% に上昇、それに伴い住宅ローン金利も0.8%に引き上げる。また、1年目に元金100万円を返済しているものとする。

受取利息23万2000円(2,900万円×0.8%)−支払利息14万5000円(2,900万円×0.5%)=8万7000円

が銀行の儲けと考えることができる。

つまり、短期金利(銀行間取引金利)が上昇した際、それに連動して変動金利型住宅ローン金利も上昇させないと運用金利(変動金利型住宅ローン金利)と調達金利(銀行間取引金利)の金利差が縮小し、銀行の儲けが減ってしまう。

まとめ

よって、短期金利(銀行間取引金利)が上昇すると、それに連動して変動金利型住宅ローン金利も上昇する。

この記事が気に入ったらサポートをしてみませんか?