ソーシャルレンディング案件の選び方。ここまでやっても20万損した

ソーシャルレンディングの案件の選び方を書きます。

以前、「ここまでやれば大丈夫」と自信を持って公開していたもの。

実際には、20万損しました。

今回は、ソーシャルレンディングの仕組みと案件の選び方を書きます。

けっこう頑張って選んでも損することもあるんだな、と参考にしていただければ幸いです。

ソーシャルレンディングの仕組み

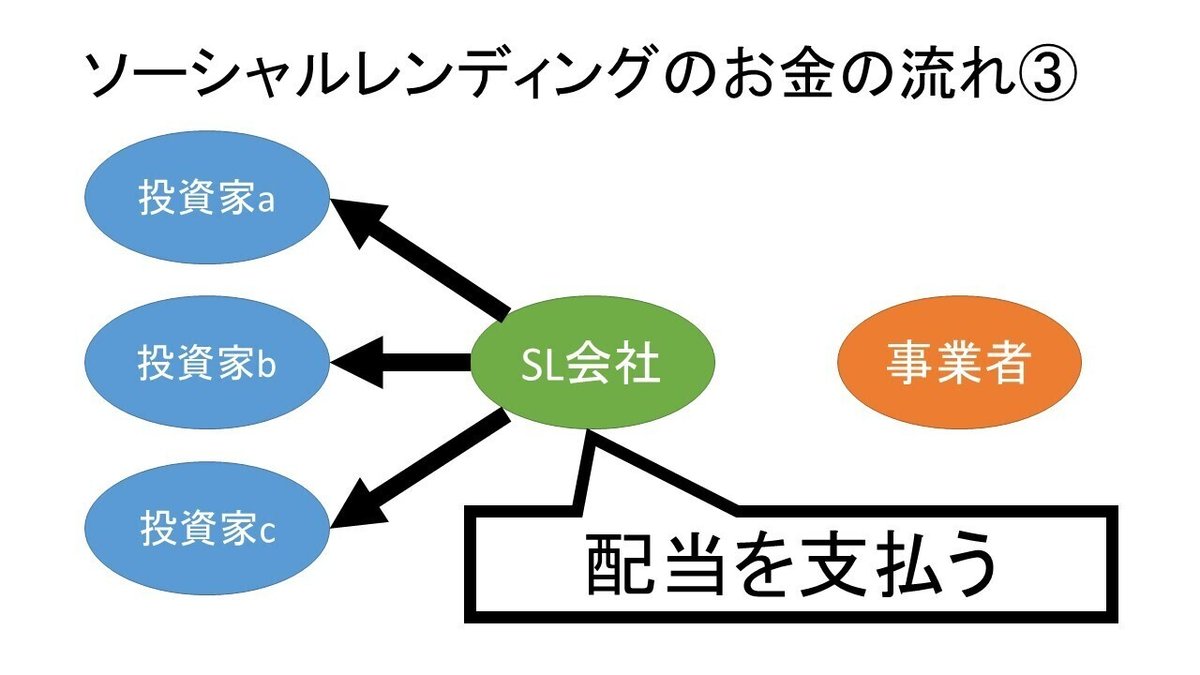

ソーシャルレンディングは、投資家から集めたお金を事業者へ貸します。

その利息の一部が、投資家に分配される仕組みです。

図にすると以下のようになります。

最初に、ソーシャルレンディングの会社が投資家から資金を集めます。

資金を必要としている事業者が、ソーシャルレンディングの会社から資金を借ります。

ソーシャルレンディングの会社は、毎月投資家へ配当を支払います。

(原資は事業者からの返済)

期限がくると、ソーシャルレンディングの会社が資金を回収します。

ソーシャルレンディングの会社が、投資家に資金を返します。

ソーシャルレンディング案件の選び方

まず大事なのは、複数の案件に分けて投資することです。

1案件に全資産を投入すると、その案件がデフォルトしたときにすべて持っていかれます。

たとえば資産が100万円なら、10万円ずつ10個の案件に振り分ける。

こうした分散を行うことで、リスクを低くしましょう。

案件の選び方で問題になるのが、情報がないことです。

ソーシャルレンディングでは、案件の詳細が明かされません。

・借りる事業者の名前

・事業内容、財務状況

・借りたお金の使い道

など、重要なことをざっくりとしか知れないのです。

事業内容についてなら

・不動産業

・発電事業

などの分野まで。

借りたお金の使い道は、大体不動産ですが、

・居住用

・商業用

・工業用

くらいの情報しかありません。

不便ですが、これは法律によるものです。

投資家が勝手に資金回収に動かないようにするため、情報は明かされない。

借り手が重複しない案件を選ぶ

借り手は、「AB社」などアルファベット2文字で表現されます。

複数の案件に分けて投資していても、借り手が重複しては意味がありません。

その会社が倒れれば、2案件とも延滞・デフォルトの恐れがあります。

担保がある案件

これが、一番重要です。

不動産の担保があるものを選びます。

担保があれば、借り手の事業が失敗しても、お金が戻ってきます。

担保物件を売ったお金で、ソーシャルレンディング会社への返済がされるからです。

追記:担保があれば大丈夫と思っていましたが、ダメでした。担保物件に買い手がなかなかつかずに返済されないからです。

まずチェックするのは、

担保物件の価格>貸付額・・・①

となっていることです。

次に、担保の設定順位を確かめます。

①を満たしていて、順位も1位であればOKです。

2位以下だったときは、

担保物件の価格-先順位の合計>貸付額・・・②

となっているか確かめます。

先順位は、ソーシャルレンディング会社より先に、別の貸し手が設定した担保額です。

ソーシャルレンディング会社が3位に担保設定していたとすれば、1位と2位の合計が先順位の合計。

担保物件を売って返済されるケースでは、先順位から先に返済されます。

②を満たさないと、ソーシャルレンディング会社が受け取るお金が足りなくなるかもしれません。

担保の価格根拠

情報がないため、案件の担保価格が正しいかはわかりません。

ただ、ほとんどの案件では価格の根拠が書かれています。

そこで、よく見かける価格の根拠についてしらべました。

信頼できそうな順に紹介します。

①TAS価格

不動産評価サイトTAS-MAPによる評価です。

トヨタグループという信用できる(だろう)第三者によるものです。

今回紹介する4つの根拠のなかでは、最も信頼できるでしょう。

②業者ヒアリング評価

名前から、借りる事業者の言い値のようですが、違うようです。

ソーシャルレンディング会社に問い合わせたところ、

「別の不動産業者に評価をお願い」

しているとのことでした。

第三者の評価であるということなので、まぁまぁ信頼できます。

③収益還元評価

物件が生みだす収入から、価格を計算します。

価格=収入÷一般的な表面利回り×100

です。

たとえば、年間の収入が3億円のソーラー発電所があったとします。

一般的なソーラー発電所の表面利回りを、10%とします。

このとき、この物件の価格は

3億円÷10×100=30億円

となります。

表面利回りの想定値によって、結果が大きく変わります。

④業者売り出し価格

業者ヒアリング評価と似ていますが、売ろうとしている価格です。

売り手の言い値であり、本当に売るときには交渉で下がるかもしれません。

価格を高くつけたい側の評価です。

他の根拠よりは甘いかもしれません。

ソーシャルレンディングのリスク①

ソーシャルレンディングの会社が破綻すると、預けた資金が返ってこないかもしれません。

投資家の資金は、ソーシャルレンディングの会社の資金と分けて管理されます。

FX・証券会社などでは、この管理に信託銀行を使う義務があります。

会社が破綻したときは、信託銀行から弁護士を通じて投資家に返されます。

ソーシャルレンディングの場合も、資金を分けて管理しているはずです。

しかし、ソーシャルレンディングの場合、信託銀行を使う義務はありません。

つまり、ルールに反して投資家の資金を使うことが不可能ではありません。

FX・証券とくらべると、破綻時に資産が失われるリスクは高いということです。

破綻対策①信用できる会社

「会社資金と投資家資金は、分別管理しています」

と会社が言っていても、ウラでは他のことに使っているかもしれません。

1個人は、真相を知ることはできません。

そんなとき、信用できるか知る方法が、

「誰が株主かしらべる」

ということです。

大きな会社が株主なら、とりあえずは安心です。

シンプルな方法ですが、

「大企業が投資する水準を、クリアしている」

ということは、会社を選ぶ上で大切です。

破綻対策②複数会社

これもまた、シンプルな方法ですが、

「資金を、2つ以上のソーシャルレンディング会社に分けて投資する」

ことも、リスクを低くするのに役立ちます。

2社以上にするのは、金額が増えてからでいいでしょう。

ソーシャルレンディングのリスク②

「事業者が、貸りたお金を返せない」

というリスクです。

この場合、ソーシャルレンディング会社も投資家にお金を返せません。

自分はこれで20万円、帰ってきていません。

担保があっても、なかなか売れない。

当初見込んだ金額で売れない。

ということは往々にしてあるので、難しい投資だと言えます。

この記事が気に入ったらサポートをしてみませんか?