【5726】大阪チタ 銘柄分析

①気になった理由

含み損で決算跨ぐかを業績検証したいと思ったため。

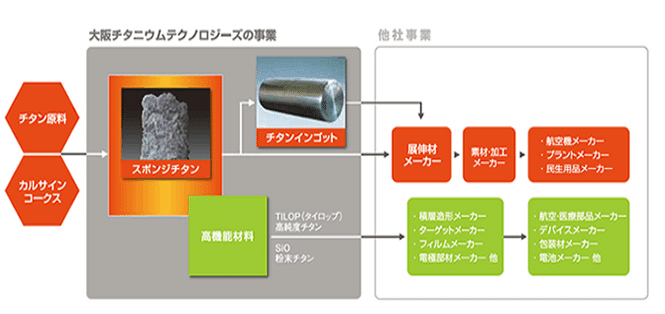

②事業内容

比率はチタン88%、高機能材料11% 海外62%⇒円安の恩恵あり

③業績

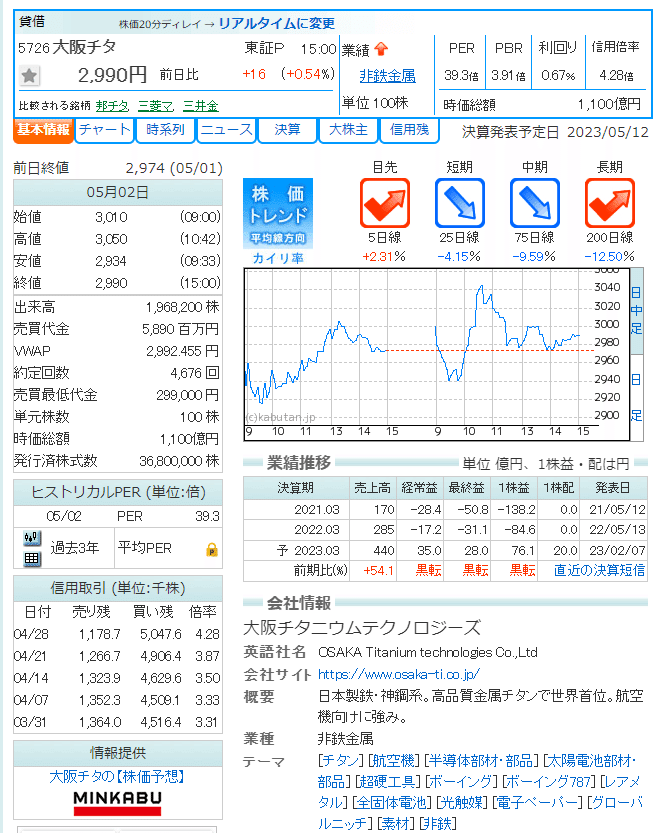

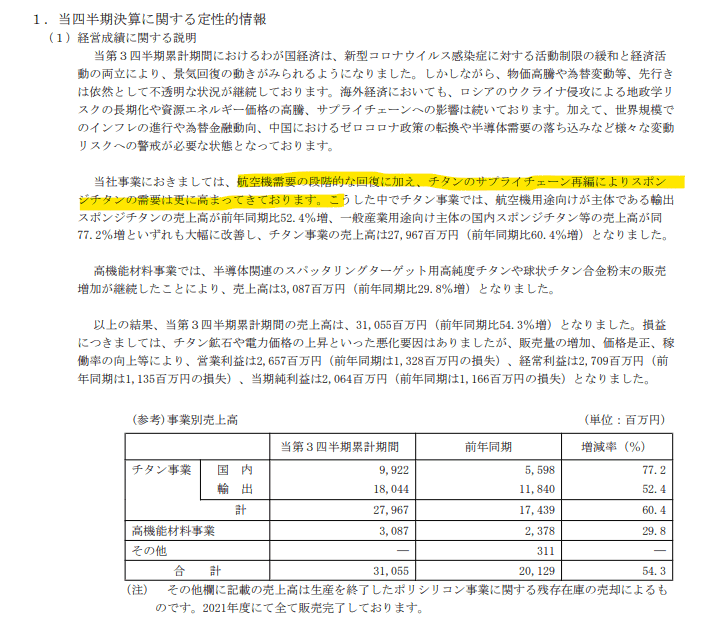

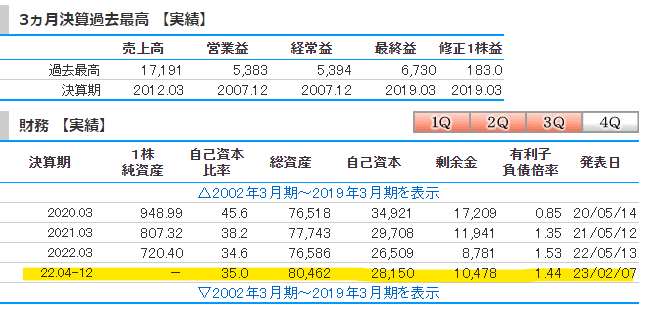

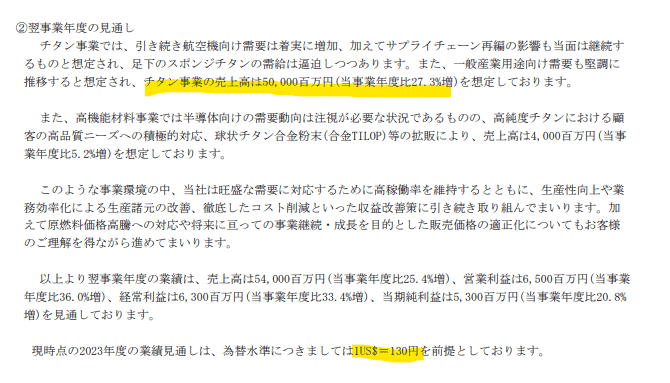

大阪チタの最新の業績は、23年3月期第3四半期累計 (4-12月)で、経常損益は27億円の黒字 (前年同期は11.3億円の赤字)に浮上し、売上高は285億円 (前年同期は215億円)となりました。

しかし、今期の経常損益の見通しは、従来予想の30億円から27億円に10%下方修正されました。これは、チタン事業の需要回復が遅れたことや、シリコン事業の価格低下が影響したためです。

④財務状況

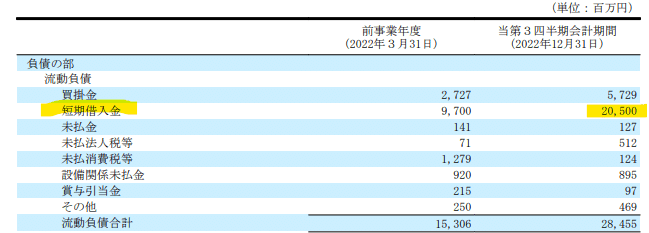

自己資本比率は0.4%UP、総資産は38億円増加。

直近で短期借入金の増加により、流動負債の増加。

3年間の比率。前回の決算では流動資産増加だが、流動資産の3/1程度なので、まだ安全性を脅かすまでではない。

⑤ストーリーや材料

チタン事業

①チタンの需要の回復

航空機向け需要の回復。またロシア製のスポンジチタンの代替品として、国内外で自社製品の販売を拡大することができれば業績上がる。

②23年度からの値上げの影響。

高炉メーカーと進めてきたスポンジチタンの国内での価格交渉に関し、23年度は前年度比で30%程度引き上げる方向でおおむね決着した。

※東邦チタニウムも米国の大手展伸材メーカーと進めていたスポンジチタンの2023年輸出価格交渉は引き上げで決着した。上げ幅はドル建てで前年比20%程度。

シリコン事業

①シリコンの需要の回復

シリコン事業の業績は、主に半導体や電気自動車などの需要に影響されます。半導体の需要は特需が一巡し、在庫調整が続く見込みです。電気自動車や半導体などに使う高機能シリコーンの需要は増加すると予想されます。

⑥リスクや懸念点

⑦主要顧客

大阪チタの主要顧客は、航空機や自動車などの産業です。チタンは、軽量で強度が高く、耐食性や耐熱性にも優れているため、これらの分野で広く利用されています。

具体的な顧客名は公表されていませんが、航空機分野では、ボーイングやエアバスなどの大手メーカーがチタンの需要を牽引しています。

自動車分野では、トヨタやホンダなどの国内外のメーカーがチタンの使用量を増やしています。

⑧競合他社

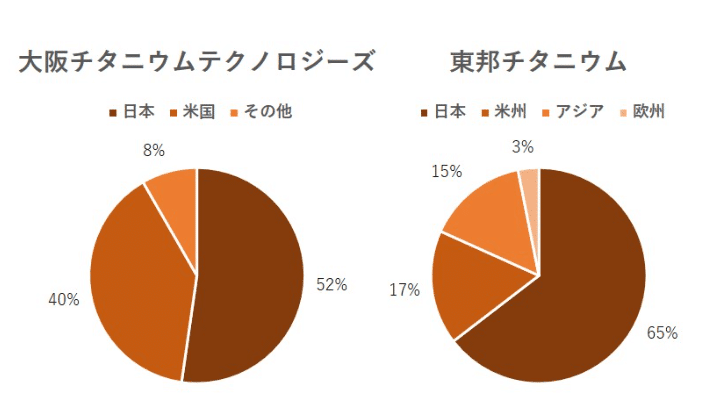

チタン製造の競合他社は、国内外に多数あります。国内では、東邦チタニウムや神戸製鋼所などが有名です。

⇒大阪チタは海外比率は大きい特徴があります。

⑧市場規模

世界のチタン市場規模は、2021年に247億米ドルで、2026年には335億米ドル(日本円で4.2兆ほど)に達すると予測されています。

そのうち、二酸化チタンが約80%を占めており、2026年には253億米ドル(3.2兆ほど)に達すると予測されています。

大阪チタが扱う金属チタン市場はその約20%を占めており、2026年には82億米ドル(1兆円ほど)に達すると予測されています。

⑨まとめ

2023/05/12の決算では正直、いい数字になる予測が立てにくい、大阪チタより以前の決算予定(2023/05/08)の東邦チタニウムの決算が予測通り、悪い可能性が高く感じました。

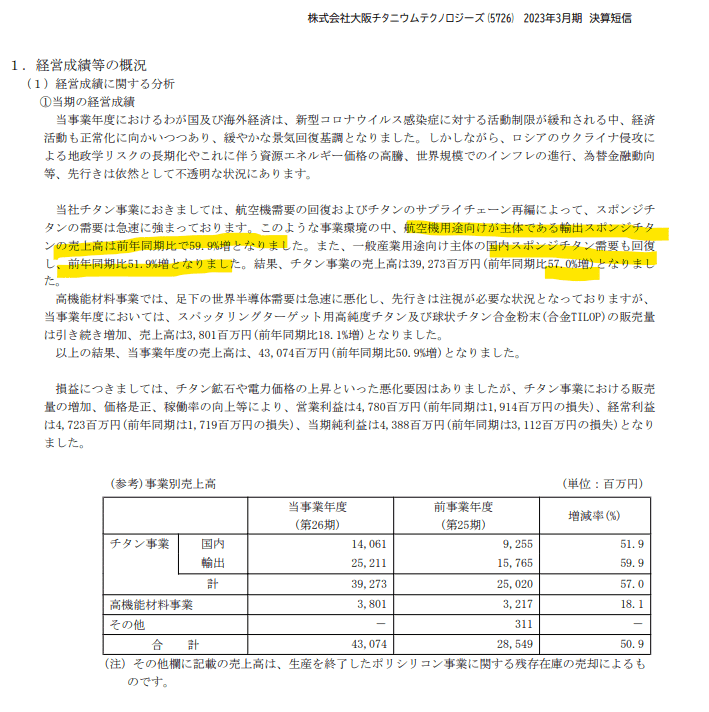

⇒追記5/12の決算

思ったより航空機器の需要回復して、前年比57%アップ。

⑩今後の見通し

値上げの影響もあり、好調になりそうな印象。

この記事が気に入ったらサポートをしてみませんか?