2022年末のマクロ経済環境の確認

米株指数でダウを見るのかナスダックを見るのかSP500を見るのか。似ているようで、違う。構成銘柄が違うからだ。しかしながら、一般的にはSP500を見ている人が多いので、今回はSP500のチャートを中心に株式市場を見ていく。

インフレ進行、FRBの利上げ引き締めで2021年の冬からジグザグに株指数は下がってきた1年だったと言える。相場というものは単純に一方通行の下げだけでは無いので、分かってはいるけど空売りで取れなかった人も多いだろう。

そんな2022年の年の瀬、SP500やナスダックは上がるか下がるか明暗分かれる位置にいる。ここから先の相場をどう見るかは非常に難しいところだが、23年になってFRBが急に利下げをするとは到底思えないので、基本的には売り目線で良いのだとは思う。緩和相場でないのに株指数を買って2021年秋のような価格帯を期待するのはあまり優位性を感じない。

チャート上の懸念点は、2022年は右肩下がりのチャネルでの下落相場であったが、大きく見れば「非効率な下げ」である。3,500ドル付近で突っ込み売りをすると焼かれてしまうリスクが高くなる。やはり下落相場というのは上げる時よりも短期間で下げることが多いので、この非効率な下げに関しては投機家としては売り辛かったりもする。

上海指数は基本的にはSP500と同様で、米中経済は連動していることが伺える。なんだかんだ言っても中国企業は米国資本が入っていたり、大豆や豚肉の輸出入など、経済的結びつきは相変わらず強いままだ。

バイデンの息子は中国企業と深い繋がりがあったりする。表向きは米中対立が進み、今後も溝はさらに深まることが予想されるが、個人単位や企業単位で見ればそう簡単に分断されないようなチェーンもあるのも事実。中国経済については考察し始めるとこの記事が終わらなくなるので一旦はスルーして話を進めたい。

見過ごせないのは日経225。下落幅が小さいが、これは米中対立がさほど日本企業の業績に影響ないことを意味しているという仮説を持てる。

半導体製造装置はアメリカ企業を除けば殆どが日系メーカーであり、化学メーカーも信越化学を中心に依然として日本企業が健闘している。

米中分断ということは、米国は米国で、中国は中国で半導体製造をすることになる。いくら米国が中国に対してEUV露光装置を買わせないようにオランダに圧力を掛けようが、中国デバイスメーカーは半導体チップを作り続けるのだ。

しかも現在のマクロ経済環境的には、ハイエンドのスマホ用SoCやAI系のチップが封じられても、太陽電池と車載用半導体という2大テーマがある。これは回路の線幅が太く、旧世代の「レガシーファブ」で生産出来てしまうので、現在の中国半導体メーカーのレベルでも十分に作れる。

また、インテルやTSMCは安価で要求の厳しい車載用チップはあまり手を出さない。だからこそ昨今の車・モビリティ業界では「半導体不足」が騒がれている。メモリは在庫がダブついているのに車載用ロジックは不足という歪な業界構造になっていることに気付いているトレーダーはあまり多くはないのかもしれない。

つまり、米中分断することによって、ハイエンドチップは米国や台湾、レガシー系は中国が大量生産をするという構図が出来ており、日本の製造装置は双方どちらにも売れるのである。中国が半導体製造装置を国産化したがっているが、昨今のハイテク競争のスピード感を考えれば、できるか分からない国産メーカーの量産化を待つよりも、日本から製造装置を買い込むのは当然のことである。この辺りの動きは半導体製造装置・テスターに強いアドバンテスト辺りの景況をウォッチしておくのが良いかもしれない。競合は米国のテラダインだが、中国市場ではアドバンテストに優位性がある。注意点としては、同社のテスターはメモリに強いのでそれは差し引いて分析すべきか。

おまけに円安で賃金インフレも進んでおらず、岸田政権や経済産業省は半導体を国策として日本国内で爆投資を始めた。世界が利上げに進んでいる関係で、日本は投資しやすい環境になっている。

これだけの追い風が吹いている以上、日本株がいつ上に飛んでもおかしくない状況であると考えられる。ただし、懸念材料としては米国の利上げ、中国であれば不動産バブルの崩壊とゼロコロナ政策など。どちらかが転んだらさすがに日本も連れ安になるのは避けられないだろう。

米中がハードランディングするのか、それともソフトランディングするのか。いずれにしても世界では金融緩和フェーズは終わっているので、一旦は踊り場または下落相場が続く。メモリの供給過多もあるし、ハイテク系のロジックも余り出している。スマホも伸び悩めばソニーのCMOSも伸び悩む。足りないのは車載半導体くらいで、TSMCがそんなに急にファブを車載用に転換できるはずもないし、普通に考えてしない。

結局は米中という2強に左右されるのが世界経済というものなので、株指数の中では日本株に優位性があるにしても買いは慎重にならざるを得ないというのが年末時点での考察となりそうである。インドやベトナム、タイなどの新興国については今回の分析は割愛とする。

ナフサ価格の下落

せっかく当方がマクロ経済分析するからにはナフサ価格については触れておきたい。

ナフサとは原油から作られる化学製品の基礎原料として欠かせないものである。プラスチック製品はほぼ全てナフサから作られると言っても過言ではない。下の画像の通り、ナフサが無ければ我々の身の回りの製品は殆ど存在しない。

やはり2022年初のウクライナ戦争で原油価格が高騰し、ナフサも高騰したのだが、株指数と同様、右肩下がりのチャートを描いている。

現代資本主義社会では、相当な需要を見込める製品というのは車とスマホだろう。車は半導体不足で伸び悩み、スマホは世界中に行き届いた感がある。半導体はメモリの在庫がダブついていることからも、世界経済の減速が伺える。ナフサの価格が下落するのも当然だろう。

ナフサは原油チャートに連動するのは間違いないが、原油価格はOPEC+の減産政策など政治的要因があったり、投機的な動きもある。実体経済を素直に確認したいのであればナフサ価格を見るのは有効だろう。

ちなみにではあるが、ナフサ価格が下落したからと言って、日本企業の国際競争力は上がらない。円安により輸入価格が割高になっており、ナフサ価格が1,150→590と半減しようとも、海外メーカーより割高なナフサ仕入れ価格になっているのである。これは川上のメーカーほどダメージを受けるので、2022年はジワジワと値上げの波が川下に波及していった。

車メーカーまで値上げの波はさほど押し寄せてはいないが、川上~川中の企業は厳しいコストアップに悩まされている。耐えきれず値上げの波が川下まで押し寄せると、輸出企業の円安メリットも相殺されることになるだろう。

銅は景気の先行指標

Dr. Copperという二つ名の銅であるが、電線以外で最もよく使われる用途は半導体の配線絡みである。最も導電性の高い金属として銅は産業に欠かせない資源である。そのためハイテク産業に連動するものの、価格が暴落するということはほぼあり得ないと考えてよい。

実需が強くてヘッジファンドが空売りを仕掛けるということも少なく、そもそも投機的な空売りを仕掛けるならばゴールドで良い。故に銅の価格というのは実体経済をよく表している。これもまた明暗分かれる位置だ。

最近ではエネルギー革命、つまりは第四次産業革命の真っ最中なのだが、この要因の1つとして半導体にプラスし、電池業界が勃興したことが挙げられる。リチウムイオン電池の塗工工程では銅箔が大量に使われるからだ。

こういったことからも今後も銅の需要が伸びるのはリセッションの有無関係なく予測されているし、今後の技術革新のテーマからすれば自明の理である。民間企業が将来の飯の種として一生懸命R&Dを続けている分野の中心。それが電池と半導体で、銅が必ず使われるからである。

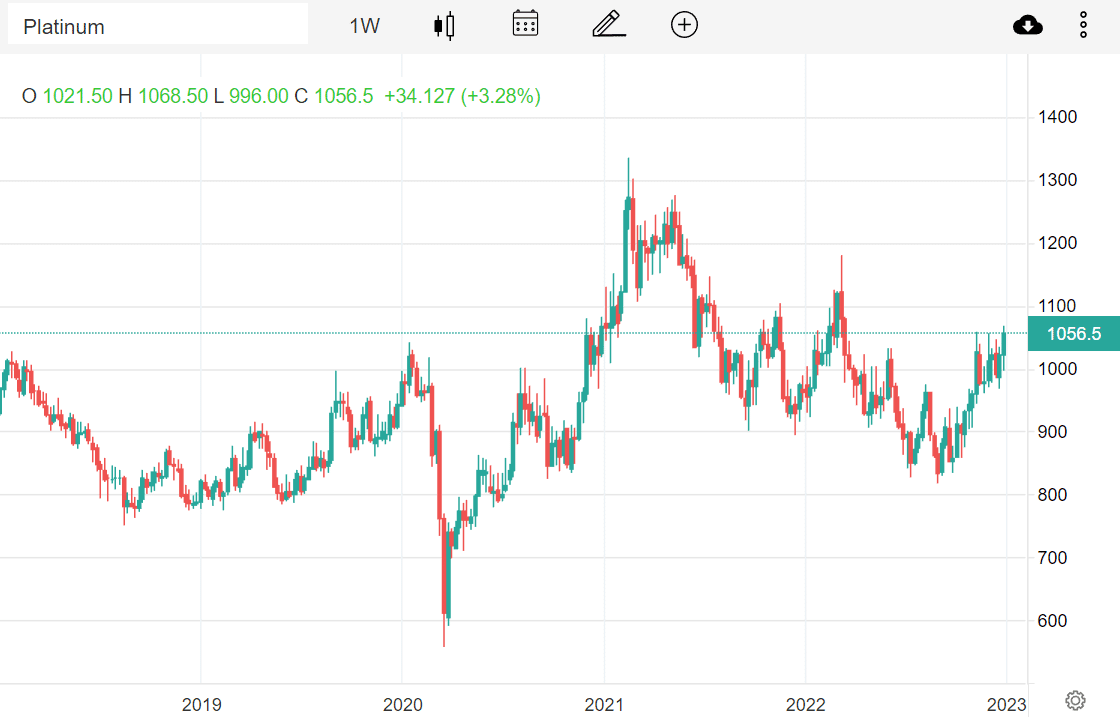

プラチナの夜明け

ディーゼル車を中心とした内燃車の触媒需要が無くなり、宝飾品需要も伸び悩んでいることから、ゴールドとプラチナの価格が逆転して久しい。

そんなプラチナ価格だが、復権の気配を見せている。

この要因としては水素。水の電気分解時にプラチナの触媒が使用されるため、エネルギー危機の現在では水素の商用化検討が各国で進んでいる。そのため、プラチナ価格が底堅くなってきているという仮説が挙げられる。

尚、当方は「水素は二次エネルギーとして、電気の貯蔵手段がメイン用途」という見解である。水素燃料電池車が乗用車のメジャーになる世界線は全く考えていない。電気ではなくわざわざ水素を自動車の動力源に使うのは、水素の作られ方を考えたら相当なロスであるというのは高校化学レベルの知識があれば十分理解できるだろう。それでも水素研究に力を入れている国が多いのは、再エネのインストールが進み、そのうち電気が余ってしまい蓄電したいという未来が見えてきているからである。電池は資源量的にEVに持っていかれてしまうので、別の貯蔵手段も必要になってくる。それが水素。

この仮説から行けば、プラチナ価格が高騰するのはEUや中国に相当数のEVが普及し、再エネ発電所が順調に運営できるようになるタイミングである。当方は結構先の話かと思っていたが、実はこれはそんなに遠い未来ではないかもしれない。

2021年や2022年はEUで風力発電が全く機能しなかった。これと戦争による天然ガス高騰の影響をモロに受けてしまったことによる電力高騰が指摘されているが、逆に考えれば、思ったよりも風が吹いた年は蓄電しておかなければ、もったいない。蓄電しておけば電力ひっ迫にならずに済んだかもしれない。最新のEVであれば、家庭の生活電力の10日分くらいの電気を貯められる。EVが無くても、定置型の蓄電システムが普及していれば今ほどの電力価格高騰にはならなかったかもしれない。

そして現在の再エネの導入量は2022年現在、中国だけで原発160基分の出力を設置。これは「GWh」と「GW」という単位のカラクリを差し引いたとしても原発の数十基分の発電くらいは出来るはずだ。10年以上掛けて原発1基建設するよりも圧倒的に早く、数年で再エネはインストールされている。そう、足りないのは蓄電手段。

EVの生産、つまり電池の数が追い付いていない。これから世界では電池生産が爆増するのだが、それでも足りない分は水素での蓄電というのも選択肢として挙がってくる。貯蔵したところで出口用途が無ければあまり進まないと思うが、それでも「増える」という未来はほぼ確定しているように思われる。

来年からはプラチナ価格の上昇に注目しておきたい。

エネルギー革命

当方のTwitterを見ている人にとっては聞き飽きたかもしれないが、やはり再エネについてはもう少し触れておきたい。再エネと言っても、現在最も優位性の高い発電方式は太陽光と風力である。

原発は新規建設に10年以上、小型原子炉は実績皆無、核融合炉は今世紀中にできるか不明。研究は進めるべきではあるが、そんなに待てない世界のエネルギー事情なのも事実。

日本では三菱商事がレノバのような再エネ事業者に入札で圧倒的勝利を収めたが、その発電価格は約12円。これが「衝撃」というのだから日本は情報が古いと言わざるを得ない。

どこを調べても太陽光と風力の価格が4~5円/kwhくらいとなっている。これはEUや中国だからという指摘もあるし、台風によるパネル破壊、リサイクル性の悪さなど様々な指摘があるが、それでも太陽光=安いというのが世界の常識である。サウジアラビアのような化石燃料の国でさえ太陽光発電と水素製造を次世代のテーマとして考えている。もちろん洋上風力もまだまだ技術革新が進むので、太陽光と合わせてまだまだ価格の下がりしろがある。

こういう背景からか、Solar、Windインデックスは株指数と連動しているように見える。発電所や送電網、その他諸々の設備投資のことを考えると、製造業にとってはビッグテーマだからかもしれない。

日本はエネルギーの輸入額が約20兆円。これだけのお金を毎年垂れ流している。儲かるのは資源国家と電力会社と貿易を担当している総合商社。外貨を垂れ流せば国力が衰えていくのは当然のこととして、だからこそ世界各国は再エネに力を入れている。日本のエネルギー政策についてはこの記事では深堀りはしないが、世界が再エネシフトを進めていて、あとはちゃんと蓄電できるかの段階に来ていることは把握しておくべきだろう。

コンテナ指数と中国開国

コンテナ指数は2022年はひたすらに右肩下がりであったが、こうしてみると中国市場の影響力の大きさを再確認できる。米国-EU間は安定的だったが、やはり中国のゼロコロナ政策というのは相当な影響だった。

当方の中国現地社員も「上海から別の都市に出張したら帰ってこれるか分からないから営業活動が難しい」と言っていた。

師走になってようやく中国が「コロナは風邪」と言い出して開国の流れに舵を切ったが、パスポート切れだったり、コロナ療養であったり、「本当に渡航して大丈夫なのか」という中国国民の不安であったり。果たして本当にすぐに経済が元通りになるかは依然として不透明である。

もちろん、ゼロコロナ政策続行よりもプラス材料なのは間違いないので、この1年慣れ切ってしまった「株価は上がらない」という投資家の総悲観予想を裏切る株価急騰というのは一応考えておくべきかもしれない。目線フラットの大事さを年末だからこそ再確認しておこう。

バイデン政権のIRA法とメイドインアメリカ条項

2022年8月16日、アメリカで成立した「インフレ抑制法(歳出・歳入法)」。

EVは中国とEUが大半を占めるモビリティだが、バイデン政権はアメリカ市場を国産で埋め尽くせるような法律を作っている。

このIRA法のMade in America条項というのは、「米国工場でEVのサプライチェーンを作らなければ米国市場で商売はさせません」という強権的な法律である。

EUや中国メーカーは今まで自国にバッテリー工場を作って輸出のハブにしようと考えていたが、この法律が施行されると米国工場を立てなければならなくなる。もちろん日本メーカーも同じで、パナソニックの日本工場製のバッテリーを積んだEVをアメリカ市場に輸出するのは相当厳しくなる。

このような流れを見ても、今後のテーマは「多様化」「地産地消」「自律分散型」といったことがキーワードになってくる可能性が高い。というか、すでにこの流れは始まっている。

この記事が気に入ったらサポートをしてみませんか?