ガンプラが生み出した模型業界の革新

衰退するこども向け玩具業界

最後におもちゃを買ったのはいつごろだろうか。ブロックや模型を買った記憶はとうに古く、ゲームだけは中高生になっても買い続けていた。大学にはいるとそれどころではなくなり、だんだんモバイルだけで完結してアプリにくらいしかお金を使わなくなり、最近生まれた子供のために久しぶりにトイザらスに訪れる。当時わくわくしたおもちゃ屋は、自分や友人の子供のためのギフトショップになり、玩具との接し方というのは多分に自分のライフステージで大きく変化してきたように思える。

ほとんどの人にとって玩具とはこうした「思い出の宝箱」にしまわれた記憶になっているのではないでしょうか?もともと玩具業界は年齢・性別ごとの敷居が高く、あっという間にユーザーが「卒業」してしまう高サイクルの業界です。男/女の性別差、0歳/1歳/2歳/3-5歳/6-9歳/10-15歳といったフレームごとに、まったくユーザーの動向・志向が異なり、ブームも3か月過ぎると終わるといわれる業界です。だからこそ、キャラクターマーチャンダイズと呼ばれる様々な商品展開に非常に熱心かつメディアミックスを多様するヒット業界でもあります。その玩具業界が今、15歳未満の「子供」が1980年の2750万人から35年減少、現在は1500万弱とまさに「市場が半減する」事態に瀕しています。ブシロードも現在はアニメ・ゲーム・映像・音楽といった領域に展開しているものの、本業としてはカードゲーム、いわゆる玩具業界の一ジャンルで生存してきた会社です。

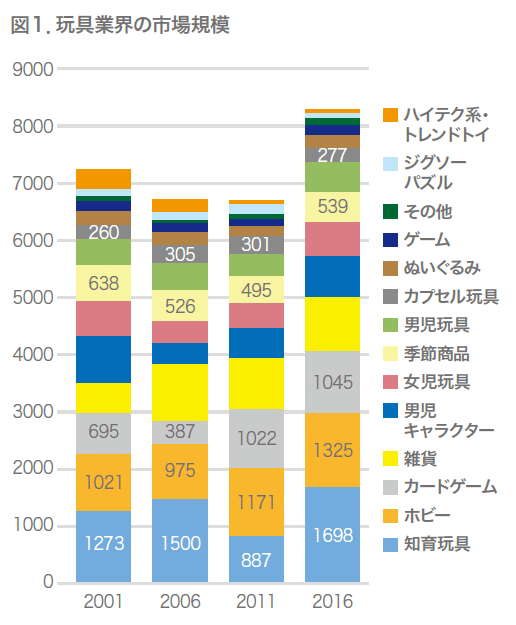

図1:玩具業界の市場規模

矢野経済研究所

玩具市場として全体は97年のたまごっちでピーク1.1兆円から35年にわたって減少傾向。ただ図1でここ15 年を追ってみると、レゴを代表とする「知育教育」1700億、「カードゲーム」1000億、「男児キャラクター」700億、そして何より大人も楽しむ「ホビー」1300億のジャンルはそれでも成長をしていることがわかります。玩具業界の強みは「入りにくさ」という参入障壁です。この「ホビー」1300億だけでもずいぶんな分散市場です。まずは250億のプラモデル市場でバンダイ65%/タミヤ8%/青島文化教材社6%の寡占業界、300億のフィギュア市場はグッドスマイルカンパニー26%/バンダイ8%/壽屋6%、ドール市場130億はボークス34%/タカラトミー24%。わかります?ジャンルはさらにサブジャンル化しており、それぞれ寡占のプレイヤーが違うのです。1000億の「カードゲーム」はコナミ、タカラトミー、ブシロードで三分する形になっており、この中ではずいぶん規模が大きなまま残っている珍しい業界です。今回はこの「ホビー」の「模型」にクローズアップしていきます。

キャラクターに振り回され倒産の危機を乗り越えたバンダイの70年代

模型・プラモの業界において、1930年代ごろから続いてきた「ミリタリーもののように実物を精巧に再現したスケールモデル(大人向け)」という王道に対して、1960年代に「発明」された「テレビ・漫画から派生したキャラクターモデル(子供向け)」は全く違う業界として扱われてきました。模型メーカーの今井科学が1963年「鉄人28号」でテレビ漫画(と当時は呼ばれていた)・菓子とともに模型を展開して500万台という快挙を納めます。それ以降「サンダーバード」で更なる展開を画し、“キャラクターのイマイ”と呼ばれる栄華の時代を迎えます。最初のキャラ玩具ヒットメーカーであった同社も、製造コストの8割を占める金型投資を浮き沈み激しいキャラものに投下し「キャプテンスカーレット」「マイティジャック」と試みが失敗すると、69年にあっという間に会社更生法の憂き目にあいます。その今井科学の資産・事業を受け取ったのがバンダイであり、当時は「おもちゃ屋に精巧な玩具は作れない」と問屋から総スカンを食いながらなんとか入り込んでいった新興企業でした。

今井科学の失敗は多くの玩具メーカーにとってトラウマで、バンダイ創業者山科氏も「(キャラクターもののような)リスクの高いものを本社でやるとおかしくなるから子会社でやれ」といった指示のもと、分散経営型に組織体を構築します。バンダイの強みは、こうした流行に振り回される玩具業界ならではの、グループ分散・社内競争の奨励にあります。保守的に純玩具を扱い全国に強力な営業網を敷く本社バンダイ、そして流行商品に関しては子供向けキャラクター商品を中心とするポピー、大人向けのバンダイ模型、とそれぞれ機能別に分けた子会社がお互いに熾烈に競争しながらキャラクターを獲得します。「ガンダム」の版権にしても、当時創通を窓口としてタカラ系列の競合クローバーがもっていたアニメ商品化権を、本社も興味を示さぬなかでバンダイ模型が担当者レベルで独断交渉し、もぎ取ってきたところからはじまっています。回る仮面ライダーベルトや超合金フィギュアもまた、ポピーから生まれたものです。このポピーは71年設立後12.5億だった初年度に対して、こうしたヒットで75年には146億円を突破、本社バンダイや競合トミーも抜いて玩具業界最大の会社にもなっています。こうした独立自尊・競争文化はその後90年代のゲームソフトの時代にもバンダイ・バンプレストの間に引き継がれています。

話を戻すと、70年代まで子供向けキャラクター玩具というのは流行に振り回されるリスキーな商売であり、保守本流は大人向けスケールモデルであるという風潮が強かった時代でした。そこにこだわり戦車・戦艦といった本流系に拘泥しっていたバンダイ模型は77年のスポーツカーブームに乗り遅れて76年25億から77年12億と半減したときはまさに倒産の危機。この危機感の中だったからこそ起死回生で、「宇宙戦艦ヤマト」にオールベッドし、1社先駆けて新しいモデルを切り開いたのです。それが「スケールキャラクターモデル」、二次元アニメから飛び出してきたように縮尺なども考えたプラモができるのです。1年間に25万個のペースでうれ、79年には20億円に売上が復調します。

スケールキャラクターモデルの発明と模型&玩具の群雄割拠時代

1978年というのは映画にとってもアニメにとっても玩具にとっても革新的な年です。「スターウォーズ」から始まる世界的なSFブーム、「ヤマト」から始まる大人向け物語重視の深夜アニメ発展のきっかけ、宇宙戦艦ヤマトによるスケール/キャラクターの二分市場が統一されていく模型次世代の幕開け、これは今となってはその切実さを理解しにくいですが、当時としては非常に革新的なものでした。メディアもまたこの時代を分岐点に生まれています。徳間書店の「アニメージュ」や小学館の「コロコロコミック」など。60-70年代のマンガ・テレビ時代を経て、80-90年代のアニメ・ゲーム時代に入っていく分岐点はこの78年にあったのではないかと個人的にはよく振り返ります。

78年の「宇宙戦艦ヤマト」を皮切りに、「銀河鉄道999」などガンダム模型はキャラクターモデルをいままでの子供向けでも、ミリタリーを好む大人向けでもなく「ヤングアダルト」という新しい顧客層にアニメとともに届けるという手法を発明するに至ります。それが1980年「1/144 ガンダム」であり、キャラクターものにも関わらず本物が存在するかのような細かい設定と縮尺を兼ね備えた模型でした。もともとアニメは工数カットのために線の書き込みを少なくする必要のあるもの。そこに模型化を前提とした細かい設定など考えるべくもない。そんな既定路線と真逆にいったガンダムのプラモデル、そしてなにより「子供向けなはずの」アニメの世界観に含めこまれた様々な信念やストーリー。米国にスターウォーズがあったように、日本にはガンダムがあった。それくらいの大きな衝撃をもたらした作品でした。

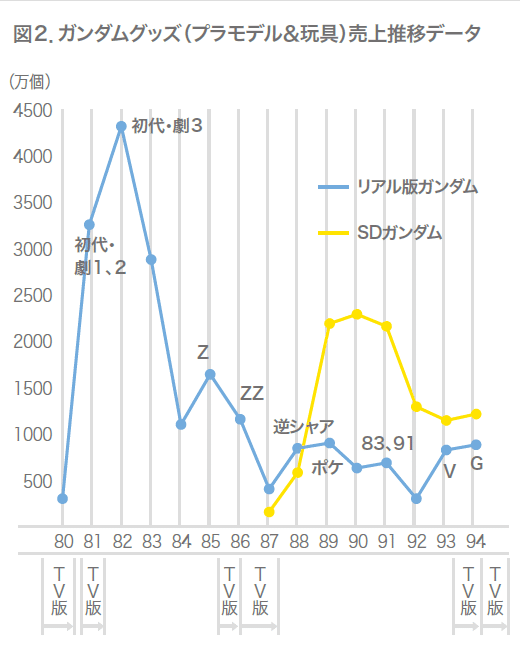

もともと「宇宙戦艦ヤマト」はフジテレビの3時間特番でも視聴率32%をたたき出すようなお化けアニメ。それに対してガンダムというのは出足が遅く、最初のアニメも視聴率が悪くて打ち切り。しかし徐々にユーザーの口コミが広がり、数年かけてもブームが衰えない「はじめてのキワモノではない安定的なブーム」を生み出したキャラクターでもあります。これは”よくて1か月、長くて3か月““キャラクターはキワモノ”などと呼ばれた70年代までのキャラクター模型の劣位を覆す革新的な一手となりました。80-84年のブームで1億個というこれまでのヒットと2桁異なるヒットを生み出し、85年「機動戦士Zガンダム」86年「機動戦士ガンダムZZ」など続編テレビアニメも含めてキャラクター人気を固定させる手法が開発されはじめます。このプロセスを経て、「キャラクターマーチャンダイジング」というその後のビデオ・DVD・放映権・ゲームといった流れを作り出す日本のメディアミックス手法が開拓されていくのです。

この記事が気に入ったらサポートをしてみませんか?