財務モデリング概要

今回は「財務モデル」についてである。財務モデルは投資銀行、PEファンドや総合商社の事業投資担当の人が作成することが多いと思われるが、それ以外でも新卒・中途の若手の方でプロフェッショナル志向の方にとっては重要なスキルである。

自分で事業を行っている人にとっても、自社事業の財務シミュレーションを誰かに任したきりにせず、自分で手を動かしてみることで有利な融資を受けるにはどのような事業計画にすべきか、資金調達の計画をどのようにするかをシミュレーションでき意思決定にも役立つ。

財務モデル作成はある程度慣れていないと貸借対照表(BS)がバランスしない、キャッシュフロー計算書とPL・BSの連動がいまいち分からない等色々な問題が起こるので、今回は実務的な面にフォーカスして分かりや含めてすく解説する。

1:過去の財務数値・指標の分析と、事業計画の整合性検証

1について上場企業では、有価証券報告書から過去の監査済財務数値を入手できるので正確性には問題がないといえよう。過去の財務数値および収益性・安全性の指標を過去実績に関して計算し、事業計画との整合性を確認することで、妥当なProjectionかどうかを確認できる。

実際のM&Aの案件では財務デューデリジェンス(財務DD)等で過去の財務分析を徹底的にやるので、財務DDレポートを参照して過去の収益性・財務安全性・キャッシュフローの状況を総合的に確認、ディール実行の上で重要なポイント(正常収益力やネットデット、キャッシュフローコンバージョン等)を財務モデルに反映させていくことが多い。

実際の上場企業の財務諸表を入手する方法は、SPEEDAやCapital IQなどの有料外部ベンダーのデータベースを使う方法もあるが、アサヒビールや日立は自社の過去の連結財務諸表をIRのページでエクセル形式でダウンロードできるようにしているので、参考になる。

アサヒビール

https://www.asahigroup-holdings.com/ir/financial_data/statement01.html

日立製作所

http://www.hitachi.co.jp/IR/financial/index.html

2: モデル作成上のキードライバーの決定

財務モデルを構築するにあたり、重要なキードライバー(変数)を決定する必要がある。

一般的な製造業であれば売上高成長率/粗利率/営業利益率/減価償却費対売上高比率/設備投資対売上高比率がすぐに思いつくものであろう。

サブスクリプション型のビジネスであれば、解約率(Churn rate)、顧客単価等が収益に関する重要なドライバーになる。詳しくは以下で財務諸表のタイプごとに解説していく。

3: キードライバーを変化させた際の事業計画数値(感応度分析)

一般的に財務モデルではシナリオを設けて、それに応じて主要な財務指標(例えば、売上高成長率、EBITDAマージンや粗利率、売上高対減価償却費比率 or 設備投資対売上高比率等)を設定し、どの程度の変化があるか感応度分析を行うことが多い

分析でどのような指標を使用するかは案件次第であるが、上記の他にもアンレバードフリーキャッシュフローとEBITDAの比率を計算するキャッシュコンバージョンや、運転資本計算に使用される売上債権回転日数(DSO: Days Sales Outstanding, 棚卸資産回転日数:DIO, Days Inventory Outstanding, 仕入債務回転日数: DPO, Days Payable Outstanding)は重要な指標である

【損益計算書:Income Statement】

損益計算書は、売上高(連結もしくはセグメント別)の成長率、粗利率、営業利益率(もしくはEBITDAマージン)等を基礎的なドライバーとして積み上げて作成していくことが多い。

売上高も販売単価と販売数量に分けてボトムアップに各シナリオ別に計算する場合、もしくは市場規模に対象会社の市場シェアを乗じてトップダウンに計算する2通りのアプローチがある。

粗利率や営業利益率は過去の数値の推移を参照し設定するか、もしくはビジネスDDや財務DDのレポートを参照し、市場の成長率・粗利率・営業利益率等が推定できる場合はそれらの数値を参考にすることもある

粗利率予測の例

製造業等では(原材料価格の著しい変化がない限り)、粗利率は各年度で大きく変化しないと考えられる。よって過去10-20年間の推移を参照して著しい変化がなければ過去の粗利率の平均等に設定することにも違和感はない。

営業利益率や減価償却費対売上高比率に関しても同様に、過去10-20年間の推移を確認し、できれば類似上場会社の推移も参考に検討することが望ましい。

なお、売上高と利益率をシナリオ別に設定して利益を計算する場合は、差額で売上原価(COGS)や販管費(SG&A)を計算するケースが多い。

また、純利益までの計算は営業利益までの計算を行った後に、借入金の支払利息や現金同等物の運用益(営業外費用・営業外収益)を営業外項目に含め、特別損益項目(減損損失や固定資産売却損益など)は計画期間には生じない仮定のもと、計算することが多い。もちろん、事業計画において将来の特定の期間において固定資産の売却や除却が明らかな場合はPLに反映することに留意されたい。

なお、モデル内で循環参照が生じないように、BSの借入金に紐づく営業外費用(支払利息)はcirculation OFFのスイッチを作り、最初はオフしておこう(OFFにしておくと、いかなるシナリオでも利息=0になるのでエラーが生じない)

なお、税引後の当期純利益は、間接法によるキャッシュフロー計算書の作成のスタートポイントになる。

なお、簿記の問題でよく見られるように、キャッシュフロー計算書上は厳密には小計より上/下に記載される支払利息・受取利息はPLベースの数値/実際の受払ベースの数値は異なるが、ここでは簡単化のため両者に差異はないものとして考える。

【貸借対照表:Balance Sheet】

ある程度簡易な財務モデルであれば、貸借対照表で重要な項目は「借入金スケジュール」・「固定資産」・「運転資本」・「株主資本」であろう。

借入金スケジュール

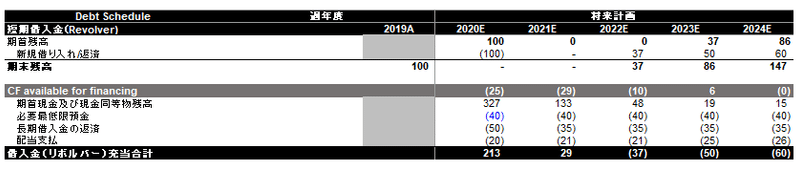

借入金のスケジュールは、会社に既に計上されている長期借入金や社債等のスケジュールと合わせて、短期の資金ニーズに合わせて借入を行うリボルバーローンを設定することが多い。なお、長期借入金は有報に記載されている返済スケジュールを参考にする、もしくはモデル上で定額 or 一括返済等の仮定を置いて計算することもできる

リボルバーローンは必要最低現預金の範囲内で借入を行うが、その必要残高の計算は以下の通りである

CF計算書の営業活動CF+投資活動CF+ 期首現金残高 - 既存借入の支払 - 配当支払 - 必要最低現預金(ミニマムキャッシュ)

MIN関数を使用し、上記数値とリボルバーローンの期首残高を毎期比較して、いずれか小さい方がリボルバーローンとして借入が行われる。イメージは↓のような感じ。なお、営業活動CFと投資活動CFの合計は、キャッシュフロー計算書上は財務活動CFの前に来る項目なので一般的にはCashflow available for financingと言われる

借入金のスケジュールがFixできたら、借入金に紐づく利息を計算しPLに反映させよう

固定資産

有形および無形の固定資産のスケジュールは、バリュエーションに影響する減価償却費および設備投資(CapEx)を正確にシミュレーションするためにも重要である。

減価償却の会計方針に定額法を採用するのか、定率法を採用するのかは会社によりけりだが、可能であれば資産の種類別に減価償却を計算することが望ましい。減価償却の細かい会計方針は有価証券報告書の注記に記載されているのでチェックしておこう。

なお、のれんがM&Aにより発生する、もしくは過年度から計上されている場合は、対象会社が日本の会計基準(JGAAP)に準拠している場合は無形資産の償却スケジュールに織り込む。IFRSを採用している場合は、のれんは減損テストを行い減損の判定をするだけなので、特段償却スケジュールは不要である

運転資本

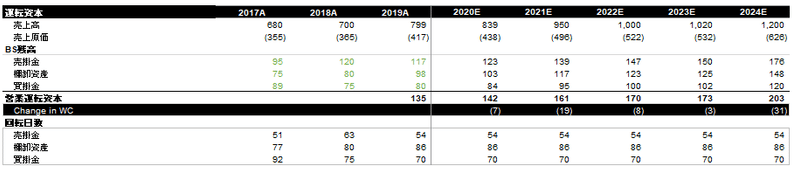

運転資本は基本的な項目は「売掛金」・「棚卸資産」・「買掛金」である。その他流動資産・その他流動負債項目を加味して正味運転資本(Net Working Capital)とする。キャッシュフローに影響するので重要である。

売掛金・棚卸資産・買掛金

これらの項目は、売上高もしくは売上原価に回転日数を乗じて残高を計算する。回転日数は期首・期末の平均値をとって計算する場合が多いが、過去の回転日数の推移や新たなビジネスモデルの追加により回転日数に大きな変化がないかは要確認事項である。営業運転資本のスケジュールは下記のようなイメージである

その他流動資産・負債項目

これらの項目はモデル上は簡易的に、BS残高に対する売上高比率を参照して予測計算することが多い。ただしその他項目でも金額的に重要性が大きい場合は別途計算スケジュールを組むことがある。

株主資本

株主資本項目は資本金・資本準備金と利益剰余金に大別されると考えてもらえればここではOKである。少数株主持分や自己株式はProjection上は同じ数値で据え置くことが多いが、もし新株予約権がBSに計上されている場合は、権利行使の状況を勘案して、資本金のスケジュールに反映しないといけない

資本金は増資もしくは減資がない限り、同じ数値が横置きになる。なお将来増資を想定する場合はキャッシュフロー計算書の財務活動の項目に「増資による払い込み」として反映させないといけない

また利益剰余金は期首残高+当期純利益ー配当支払として反映させる。なお配当支払は財務活動CFに「配当金の支払い」として反映される(下はイメージ)

その他項目

BSに計上されている、その他の項目(少数株主持分・退職給付債務・繰延税金負債 etc)はモデル上で精細に予測するかというとそのようなことは一般的に非常に難しくあまりない。

特に退職給付債務は年金資産や退職給付にかかる負債の見積が毎期必要であるし専門的すぎること、繰延税金負債も同様に会計上の見積に関する項目なので、モデル上は一旦横置きすることが多い。実際にProjection上、これらのその他BS項目が変動する場合は、その変動額をキャッシュフロー計算書に反映させればよい(基本的に資産増加→キャッシュフロー上はマイナス調整、負債増加→キャッシュフロー上はプラス調整になる)

【キャッシュフロー計算書: Cash Flow Statement, CFS】

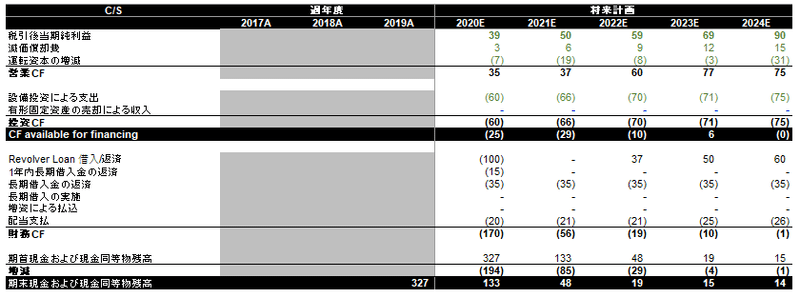

キャッシュフロー計算書は会計学のテキストを読むと、色々な項目があり、作るのが難しいという印象があるが、簡易的な財務モデルでは基本的な以下の画像のような構成になっている

作成方法は税引後当期純利益から間接法により、営業キャッシュフローを計算することで、投資活動によるキャッシュフローと財務活動によるキャッシュフローを合算し、当期のキャッシュ変動額を計算する。なお、営業活動によるCFと投資活動によるCFの合計はAvailable for debt financingとしてリボルバーローンのスケジュールの計算に使用する

当該変動額に期首現金を加算すれば期末のキャッシュ残高が計算されBSと一致するという流れである

【バランスチェック:Parity Check】

バランスチェックは、BSの総資産合計と負債・純資産合計が一致していることを確認することである。

PLおよびBSの項目の計算が、CF計算書に正しく反映されていないと、貸借一致せずエラーが生じてしまう。よくある原因は以下のようなものである。

減価償却・CapExの±をCF計算書で逆にしている

運転資本の増減が逆

借入金の返済スケジュールがキャッシュフロー計算に反映されていない

新たに追加した行をモデル上で足し忘れている(BSなど)

繰り返しモデルを作成することや、研修用のモデル(Training the StreetやWallstreet Prepなど)を繰り返すことで、実務でもモデル作成することができる。