繰越欠損金(NOL)の取り扱い

今回は繰越欠損金(NOL)のバリューションにおける取り扱いについて簡単に解説していきたいと思う。

NOL(繰越欠損金)とは

繰越欠損金は実務ではNOL(Net Operating Losses)という記載をされることが多い。NOLの取り扱いは各国における税制において取り扱いは異なるものの、日本では税務申告書の別表7で記載がある

繰越欠損金(NOL)の定義を書くと、「税務上の赤字」である。

法人税の計算上の益金から損金を控除した残額がマイナスになった場合に、法人が青色申告をしている場合には一定期間当該赤字を将来の黒字の税務上の所得と相殺することができる。なお損失を繰り越せる期間や、控除できる額(控除限度額)は規定されている。詳細を知りたい場合は国税庁(NTA)のウェブサイトで詳細な内容を確認してみると良いであろう

企業価値評価の実務では、対象会社にNOLが存在する場合、繰越欠損金を使用することにより将来の税金支払によるキャッシュアウトが軽減されると考え、その分を現在価値にして事業価値(EV)の増分とすることができる。上場企業のバリュエーションよりも、未上場会社の実務で論点になることがある。特に業績が過年度から悪化していた経緯のある会社は要注意である。

なお、DCFモデルでも対象会社に繰越欠損金がある場合は、当然にその分を考慮する必要がある。実際の計算方法をエクセルの画面を見ながら解説していきたいと思う

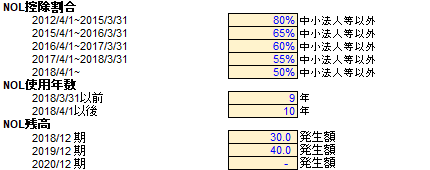

国税庁の規定をモデルのインプットシートにまとめると、以下のようになる

ここでは以下のような、営業利益(EBIT)までの損益計画をもとにNOLの解消スケジュールを見てみたい

青字はハードコードされた数値で、モデル用の仮の計画数値であり、粗利率(Gross margin), EBITDA marginはそれぞれ60%,30%で一定としている。EBITDAからD&A(償却費)を控除した数値をEBIT(営業利益)とし、今回はDCFモデルを想定してアンレバードFCFを計算するので、税引き前利益(Pre-tax income)はEBITを想定してモデル上で計算することになる

NOLモデル

NOLモデルでは以下のようなテーブルで計算されることになる(なお、12月決算で評価基準日は2019年12月31日を想定している)

上のテーブルでオレンジ色にハイライトされている箇所は繰越欠損金(NOL)の使用額上限である。これは先ほど提示した国税庁のガイダンスに基づき2018年4月1日以降に発生した分は50%を限度として繰越控除前の所得から計算する。本モデルではEBITをpre tax income(課税所得)として考え控除限度額を計算している。損金不算入項目等がある場合は一般的な財務3表モデル同様に調整して課税所得を計算する必要がある点に注意しよう。

2019年12月末のNOLの累積額は2018年12月期および2019年12月期発生分の累計70になっているので、当該金額を将来の課税所得にぶつけて節税効果を得ることができる。Use of NOLsとは繰越欠損金の使用額であるが、これを将来期間において試算している。基本的に各期における使用額は限度額いっぱいまで使う想定になっておりNOL発生年度が古い方からNOLが使用されるようにモデルが構築されている

上記のテーブルでは、NOLが発生した期間により区分してテーブルを作成し、控除限度額の範囲で毎期NOL残高を取り崩していく過程を計算している。なお、繰越欠損金の使用ができなくなるとFlagがバー表示されるようにモデルを組んでいる。(Flagが1と表示されていれば繰越欠損金の使用はできるという意味である)

今回のモデルでは日本の税法を基準に計算をしているが、対象会社が海外企業であれば現地の税法に基づき計算する必要があるので注意する必要がある。海外の税法については外部の税務の専門家にも確認しながら進めていくのが無難であろう

財務3表モデルでの取り扱い

ここでは簡単に、繰越欠損金を財務モデルでどのように会計処理を反映させるかについて書いていきたい。

ここでは、簡単化のために税前利益=課税所得とし、控除限度額は100%として繰越欠損金の使用と税効果を財務3表にどのように反映していくかを見ていく。まず期首の繰越欠損金のポジションおよび税率を下記のように設定する。

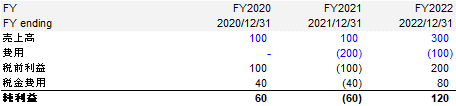

そして、FY2020~FY2022(12月決算)のPLを下記のように仮定する。

簡単な言葉で言えばFY2020、FY2022は黒字決算であるが、FY2021は赤字決算(当期純損失)であることが分かるであろう。ここでPLおよびNOLのスケジュールで論点になるのは、NOL期首残高がPLの税前利益(=課税所得)でどのように相殺されて税金負担の軽減の効果があるかである。それは下記のようにモデリングされる。

NOL CreatedはMAX関数で、税前利益とゼロを比較し税前利益がマイナスであれば正の数値で反映されるようになっている。NOLの使用額は、NOLの期首残高(BOP)とNOL Createdの合計(SUM(C18:C19)の部分)、および税前利益とゼロを比較した場合のMax値(MAX(C12,0)を、-MIN関数で囲い計算される。(下記Formulaは参考)

-MIN(SUM(C18:C19),MAX(C12,0))

上記が滞りなく計算出来たら、NOL調整後の純利益とCash tax、繰延税金資産(DTA:Deferred Tax Assets)の増減額を以下のようにモデリングしていく。

NOL調整後の純利益(NOL-adjusted Pre-tax income)は、税前利益にNOL Usedを合計した数値である。その後、ゼロとNOL調整後の純利益をMax関数で比較した結果を税率を乗じてcash taxを計算している。

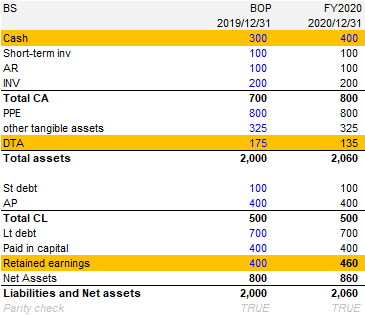

DTAの増減額は、NOLの創出額と使用額(NOL Created, NOL Used)の合計額を税率を乗じて計算される。これらの結果をBSとCFS(CF計算書)で見てみよう。BSは前期のものを2019年12月末として、次期の2020年12月末は下記のようになる。

オレンジ色でハイライトした所は、今回のPLおよびNOLスケジュールにより影響された勘定科目である(理解のために、他のBS項目は不変としている)。

DTAは上記のスケジュールで、Decrease in DTA:40になっているので、2020年12月末では175→135になっている。利益剰余金(Retained Earnings)は、税引後純利益の数値に反映されているので60増加して、400→460になっている。

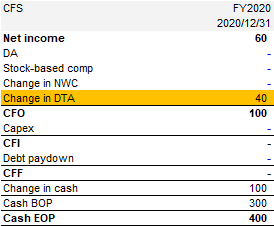

CF計算書を示すと下記の通りとなる。

純利益とNOL以外のBS変動がないとすると、PLの税引後純利益に、NOLの創出・使用により認識された税効果会計の結果がCF計算書に反映される。したがってNOL発生に伴いPLに直接ヒットさせることはなくBSとCFSにその影響が取り込まれることを理解しておけば大丈夫である。