今週の岡崎さん036 11月FOMCでキにするべき4つのポイント

崩壊スターレイルが面白すぎて相場どうでも良くなりつつあるけどそろそろ真面目に買いを検討し始めますが、SP500が3940を割ったらゲームセットですべて手仕舞いします…。

・SP500は200日線を下回っており、200週線のサポート3940までまだ4%ほどの下落余地。

— あさひっち (@asahikokura4565) October 30, 2023

・CTA・NAAIM共に総悲観だが買い戻しのきっかけなし

・米企業は今期のEPSは良いが売上減少をコストカットで補っている。2023Q4予想は大きく下落している。https://t.co/U0z16s7Wqr

マーケットアナライズマンデー:11月FOMCの注目ポイント

1:週間戦略 今週はちょっとおとなしくしておこう

(弱気になったわけではないが、今週はマクロの方向性を見極めたい)

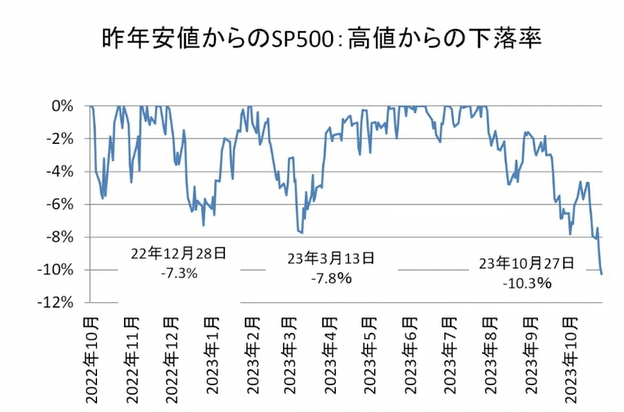

SP500は10%マイナスとなったが、VIXは落ち着いている。どの程度まで調整になるかをいろんな機関投資家が見極めようとしている。

・日銀の政策決定会合の展望レポートを見てから動きたい。

・FOMCは現状維持だと思うが、その後のコメントに対する市場の反応が未知数。少なくともややFRBに不信があるからこそ10年金利が5%台まで来てる

→最低でも雇用統計を待ちたい。

2:日経平均は30000-30500あたりが手堅い理由

・大相場開始前は配当利回り(当時の平均5.5%) が良く、しかもその時は円売りヘッジをかけることでさらに利回りが上昇した。今は配当利回りが平均3.5%~4%まで落ちたが、円売りスワップの利回り5%をつけるとそれでも9%近い利回り。

これがあるからドル円が下がらず、株価もある程度維持されている。しかも来年のNISAでさらにドル買い円売りの懸念がある……。

・外国人目線では成長期待ではなくバリエーション(割安さ)で買われているため、上がっていくと買いが続かない。要するに「期待」されてるわけではない。ただ安いから買われてるだけということを認識しておきたい。

3:FOMC通過後に長期金利が下落して株価ががあるための条件

◇金利据え置きだけでは全然足りない

2022年から金融政策として「金利引き上げ&QT&リバースレポ」の3本柱で金融市場を引き締めてきた。現在リバレポ残高は減少しているがそれでも国債の需給が未だに悪い。

つまり、金利だけでなくQTの面でも市場に対する配慮が求められる。

◇FRBへの信頼感の回復も必要

更にインフレ率目標2%というFRB目標への信頼が取り戻されないといけない。インフレを克服できないなら、長期金利はいつまでたっても下がらない。(長期金利=目標インフレ率+潜在成長率+リスクプレミアム)

◇国債の需給の悪さは財政の影響もある

更にいうと、これはFRBの問題ではないが、アメリカの財政悪化(戦争などによる国債増発→さらなる国債需給悪化)への懸念も根強い。これに対してパウエルさんがどう反応するかが重要

4:エミンさんの気になるポイント

◇日銀政策決定会合で金融政策正常化が明確化していくことが市場にどのような影響を与えるか

→今回は円安対策のためのYCC緩和はない。

FOMCと違ってフォワードガイダンスが弱い。マイナス金利解除はCPI2%をカギとしていたはずが、いつのまにか賃金上昇がトリガーになっている。植田日銀への信頼性が揺らいでいる。

◇中東情勢のリスク拡大

株式市場に直接影響があるというよりは原油や金価格への影響が長引く。

◇アメリカの企業業績

今期は悪くないが、4Qのコンセンサスが低下している。

マーケットディーパー

01:マーケットチェック

中銀ウィーク通過!

日銀の植田さんは、デフレ脱却まで緩和を維持する姿勢を表明できたか?

・「一旦元の世界に戻った」ように見えるが油断はできない

・リバウンドの前から、30500より下は「なにか」買い手がいる印象だった

・ISM非製造業が悪化。雇用統計は残っているが、FOMCの印象は「利上げはもう終わった」と受け止めた市場関係者が多いと思われる。

・VIXは17を下回り、安心できる領域になったように見えるが「VIXで判断する状況は終わった」?

・32000まではオプションのショートカバー。32500越えたら新しい動きになるがそこまで踏ませられるか。

4%を下回れば安心して株が買える領域に

しばらくヨコヨコor緩やかな回復を期待する形

02:日銀レポートから読み取れるライン

◇頻出するキーワードを中心に読む

「日銀が需給ギャップという言葉を使っている限りは、アメリカのような長期的な見通しがまだ立てられない」「需給ギャップが存在する限り完全雇用の状態を定義できない=目指すべきポイントがない」

「ETFを買うのもやめない。1%を越えてきたら大きく追加緩和をやる」

◇日銀がずっと金融緩和を続けるとしても、米国債利回りが4.3%以下になるなら、日本国債は海外勢から買い支えられる。

→米国の中立金利が2.5%で変わらないなら、米国債利回りが4.3%以下になると

日本国債(30年債は年利1.8%なので、1.8+2.5=4.3)を買う価値が出てくる

同様に、日本株も4%の利回りであれば為替スワップ込みで6.5%以上の利回り。

植田さんが、日本版の中立金利を決定することができればそういった金利見通しが出来るようになるよという少し先の未来のお話だそうです。

03:調整局面入り後の米国株投資戦略

・10%下げたすぐ元通りに戻る確立は17分の3しかない?

◇SP500が10%以上の下落は17回

10%~15%下落だと3割。

35%はブラックマンデーとコロナ危機、25%は2022年

10%~12%の下げで許されたのは4回だけ。

これはジャンク債が売られなかった時。

信用リスクがこれ以上高まると危ない。

1%以上の上昇の場合は15%以上下落している。つまり、これからはHYGのチャートを見て急落していない限りはリバウンドを期待して良い。これからはVIXではなくHYGを確認せよ!

マーケットアナライズ

今週はマーケットアナライズおやすみでした。

よろしければサポートお願いします。いただけたお金は岡崎良介さんへの推し活に使わせていただきます