Microsoft 24'3Q決算及びカンファレンス

Microsoft 24’3Qの決算内容を見ていきたいと思います。同社はCloudやAI分野で他社に先駆けている印象が強く、先日にはAIの市場はMicrosoftの1人勝ちかもしれないと言ったつぶやきも出る程の成長を見せております。とても時価総額3兆$(約471兆円)の企業とは思えないですね。※個別銘柄に言及する内容が含まれますが筆者の経験と知識に基づいた見解を述べているもので売買を推奨するものではありません。この先に進まれる方はこの件に同意されたものとみなさせていただきます。

24’3Q決算内容

Revenue 61.9B(619億$)Consensus 60.89B Y/Y+17.1%

EPS GAAP(税引き前1株利益)2.94$ Consensus 2.84 Y/Y+20%

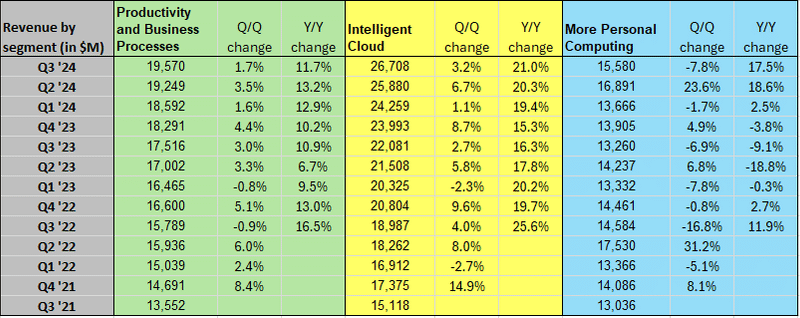

Business Processes 部門(officeなど)19.57B Y/Y+11.7%

Intelligent cloud 部門(azureなど)26.7B Y/Y+21% ※Azure単体ではない

Personal Computing部門(アクティビジョンブリザードの売上がここ)

15.58B Y/Y+17.5%

決算カンファレンス

Satya Nadera(CEO)

全体として、Azure AI の顧客数は増加し続けており、平均利用額も増加し続けています。また、Azureへの移行による収益も加速している。Azure Arcは、DICK'S Sporting GoodsやWorld Bankのような顧客のクラウド移行の効率化を引き続き支援している。

Arcの顧客数は現在33,000社で、前年比2倍以上に増加しています。ConduentとMedlineはオンプレミスのOracle基幹システムをAzureに移行し、KyndrylとL'OrealはSAPワークロードをAzureに移行しています。全体として、Cloud Software GroupとThe Coca-Cola Companyが今月発表した10億ドル超の複数年コミットメントを含め、業界を横断するリーダー企業による大規模なAzure案件の数が加速している。1億ドル以上のAzure案件数は前年比で80%以上増加し、1000万ドル以上の案件数は2倍以上に増加した。

〈Intelligent cloud部門の売上高成長率が他のセグメントよりも抜けていたので多分Copilotの普及だろうと思いましたが、ものすごいスピードで導入が広がっているようですね。CopilotとTeamsの組み合わせ、Copilotの150以上もの機能追加によって各企業の担当者が幅広い業務を短時間で処理できるようになっています。CopilotはMicrosoftにとっての堀であり、どんどん要塞化していくイメージですね。

24’4Qの見通し

まず、為替である。最近の米ドル高を反映した現在のレートに基づくと、FXによる総収益およびセグメントレベルの収益成長率の減少は1ポイント未満となる見込みです。1月に発表した第4四半期の為替見通しと比較すると、総収益は約7億ドル減少します。為替変動により、売上原価の伸びは約1ポイント、営業費用の伸びは1ポイント未満減少すると予想しています。

商業ベースの販売台数については、引き続き堅調な商業販売の実行により、比較的横ばいの契約満了ベースで堅調な成長を見込んでいます。ただし、Azureの長期大型契約はそのタイミングが予測しにくいため、四半期ごとに予約の伸び率が変動する可能性があります。マイクロソフトのクラウド売上総利益率は、前年同期比でおよそ2ポイント低下する見込みです。会計上の見積りの変更による影響を除くと、第4四半期のクラウド売上総利益率は、AIインフラストラクチャの拡張を含むAzureの改善がAzureへの売上構成比のシフトによって相殺されるため、若干低下する見込みです。

資本的支出は、クラウドおよびAIインフラ投資により、前四半期比で大幅に増加すると予想している。クラウド・インフラストラクチャーの増強のタイミングやファイナンス・リースのタイミングには、四半期ごとにばらつきがあります。当社は、需要の増加に伴いAIへの投資を拡大するため、キャパシティをオンライン化し続けています。現在、当面のAI需要は利用可能なキャパシティを若干上回っています。〈ここは止められないですよね〉

部門別売上予測及び通期予測(2024’4Q Microsoftは6月が締め月)

・Productivity and business(officeやTeams)19.9B~20.2B Y/Y+10%

・Intelligent cloud(AzureやAI関連)28.4B~28.7B Y/Y+18%

・Personal computing(ゲームなど)15.2B~15.6B Y/Y+9%

2024年通期営業利益率はY/Y+2%以上と予想

2025年度(7月~6月)は再び2桁の売上高、営業利益の成長

2025年度の設備投資額は2024年度を上回る(一説によると50B$以上)

AIプラットフォームの波をリードしておりその価値を世界中の顧客に提供する事に全力を注いでいると力強いコメントでした。

〈カンファレンス最後にNadella CEOが言っていた事にふと意識が向いた。〉

AI能力を上手く展開するには2つの事が必要で1つは自然言語とユーザーエクスペリエンス、2つ目は推論エンジンだ。推論を助けるデータのあるさまざまなビジネス・プロセスやモデルのチューニングが必要な場面で、人々がこれらのモデルをどのように展開できるかが洗練され、システム・インテグレーターやその他の開発者が企業を支援することもできる様になった、つまりすべてが成熟しつつあるのだと。そしてAIは、ユーザーエクスペリエンス、足場、エディター、チャット、そしてインタプリターとデバッガーが、本質的にこれらの推論トレースを作成するのを助けるために、モデルの継続とともに動作します。これらすべての業務システムへのコネクターを使って効果的に行っていることは、すべての業務システムに対してGitHub Copilotのようなシナリオを作成していると考えてください。それこそが、エイミーが言及したビジネス上の価値と、より良い基盤の両方を持つことになると思います。

〈私はこの手の専門でもないので用語が難しく理解に苦しむことが多々ある、ただこの文を何度も何度も読み返してみたのだがMicrosoftとしてAIの開発に掛けている想いというものが少しだけ伝わって来たような錯覚(?)に陥った気がします。〉

この記事が気に入ったらサポートをしてみませんか?