Microsoft(MSFT)24’4Q 決算内容,Press Release,カンファレンスコール

現在セクターローテーションの最中で数日前の高値から既に5%以上売られており逆風下の状況で迎える決算発表は、更なる売りを浴びる可能性の方が高い厳しい環境だと思います。

先日GoogleはGoogle Cloudの成長率がY/Y+29%と発表し、MicrosoftにとってはAmazonの背中を追いかける反面Googleに猛追されてきた状況です。

AzureとCoPilotはMicrosoftの今後の成長の鍵を握る重要なセグメントであり、多額の投資を続けているAI関連の方向性を位置づける部門になりますので、投資家の注目は否が応でもここに集まります。

Microsoftは、2023年度に320億ドルのAI関連設備投資から、2025年度までに630億ドルへとほぼ倍増する計画を発表しました。業界は、現在のAI設備投資レベルを正当化するために、6000億ドル以上のソフトウェア層への支出が必要とされています。巨額の設備投資を行うマイクロソフトは、この大部分を担うことになるでしょう。

ライバルのGoogleはもはや後塵を拝す企業ではなくAI関連企業の勝ち組入りが見えております。市場が注目する点はCoPilotの普及率であり契約率、この後注目の決算内容を見て行きたいと思います。

※個別銘柄に言及する内容が含まれますが筆者の経験と知識を基に見解を述べているもので売買を推奨するものではありません。この先に進まれる方はこの件に同意されたものとみなさせていただきます。

Microsoft CoPilot

決算内容の前に現在市場がMicrosoftの決算において一番重視していると思われるCoPilotについてまずは述べて行きたいと思います。

CoPilotはMicrosoft365、Teams、Power PlatformなどMicrosoftの主要製品とシームレスに統合されており、これによってユーザーは日常の業務プロセスにおいてAIの力を活用しやすくなっております。

また、CoPilotはメールの自動応答、会議のメモ作成、データ分析なと多岐に渡る業務を自動化し、生産性を大幅に向上させます。

例えばT-Mobileの開発者は通常10~15分かかるフローの作成を僅か数秒で完了できるようになったそうです。

さらにCoPilotは自然言語処理を活用してユーザーが簡単にアプリケーションを作成、管理できる様支援しております。これによって開発者だけでなく非技術系ユーザーもAIツールを活用できるようになります。

現在の主要なユースケースはGitHub Copilotで、有料会員は180万人に達し、前四半期から35%の増加を見せております。

月額21ドルのユーザー料金を基にすると、これは5億ドルの収益につながります。さらに、MicrosoftはOffice Copilotに加えてCopilot Studioの採用も進めており、この製品が100億ドル規模の市場に到達する最速の製品になると見込んでおります。

〈これらが現在市場が織り込んでいるMicrosoft CoPilotの背景です〉

先日のGoogle決算報告に関する記事で触れたように、市場はクラウド技術と人工知能開発に対する大規模な設備投資を再び議論すると見込まれています。これは、高まる不確実性と市場競争の激化が、投資家たちに不安を与える可能性があるためです。

この莫大な金額の設備投資に対するリターンがまだ明確化していない為、市場は懐疑的になっており昨今の売りに拍車が掛かっていると思われます。

Microsoftに関してはこの収益化について先駆者化している点もありますが、上記の様に多額の投資について市場が懸念している事も事実です。

この点について同様の見解を述べているアナリストのコメントを抜粋して掲載いたします。

私が注目しているのは、マイクロソフトがAI市場での競争力を高めるためにどのように努力しているかという証拠です。

マイクロソフトはしばらくの間、OpenAIとのパートナーシップを通じて優位性を保ってきましたが、Googleのような競合他社が新しいモデルの展開により迅速に追い上げていることが最近の動向で明らかになっています

(私が最近Googleに関して行った取材で詳述しました)。

同様に、GoogleやAmazonのような競合他社と比較した現在のパフォーマンスも注視しています。

最高情報責任者(CIO)を対象とした最近の調査では、多くの人がGoogleやAmazonなどの競合他社と比較して、自社の生成AIのニーズにマイクロソフトを選好していることがわかりました。

A16が発表した調査(私のGoogleに関する調査を参照)によると、配備前のモデルを含めた場合、A16はわずかながら2位に位置しています。

この流れで、最も重要なのはマイクロソフトのCoPilot製品の採用率と顧客からのフィードバックです。

先に述べたように、CoPilotの初期展開は成功を収め、私が4月に強い買い推奨を出した理由の一つです。

しかし、一部のCoPilotユーザーからの否定的なフィードバックがあるため、マイクロソフトがこの分野で資本を強化するための短期的な上昇余地は限られていると考えられます。

パイパー・サンドラーは以前、2026年までにCoPilotのコンバージョン率が18%に達すると予測していましたが、私はCoPilotのサブスクリプションの解約やキャンセルの兆候に特に注意を払っています。

最新のCoPilotに関する情報はカンファレンスコールで質問が出るでしょうし、Satya Nadella CEOも言及されると思いますので続きは少し後にしたいと思います。

24’4Q 決算内容

Revenue 64.7B$(647億$) Consensus 64.44B$(644億4000万$)

Beat 260M(2億6000万$) Y/Y+15.1%(3T企業でこの成長率です)

EPS nonGAAP 2.95$ Consensus 2.93$ Beat 0.02$

Productivity and Business Processes 部門 20.3B$(203億$)Y/Y+11%

Intelligent Cloud 部門 28.5B$(285億$)Y/Y+19%

More Personal Computing 部門 15.9B$(159億$)Y/Y+14%

〈全ての事業部門において2桁成長を遂げる驚異的な企業ですね〉

以下に主要3事業部門とプロダクトを列挙いたします。

Productivity and Business Processes:この部門は主に企業向けのソリューションやツールを提供しております。

Microsoft 365:Word、Excel、PowerPointなどのオフィスアプリケーションに加え、クラウドベースのサービスやコラボレーションツールが含まれます。

Microsoft Teams:チャット、ビデオ会議、ファイル共有、コラボレーションツールを統合したコミュニケーションプラットフォーム。

LinkedIn:プロフェッショナルネットワーキングサービス及び人材採用、学習、マーケティングソリューション。

Dynamics 365:エンタープライズリソースプランニング(ERP)及びカスタマーリレーションシップマネジメント(CRM)を含むビジネスアプリケーション

2:Intelligent Cloud:この部門はクラウドコンピューティングやインフラス トラクチャサービスを提供しております。

Microsoft Azure:クラウドコンピューティングプラットフォームとサービス。仮想マシン、データベース、AIサービスなどが含まれます。

Windows Server:サーバーオペレーティングシステムで、企業のインフラストラクチャ管理をサポートします。

SQL Server:リレーショナルデータベース管理システム(RDBMS)

Visual Studio:ソフトウェア開発ツール及び統合開発環境(IDE)

GitHub:ソースコード管理とバージョン管理を提供するプラットフォーム

System Center:データセンター、クラウド、及びクライアントデバイスの管理ソフトウェアスイート。

Power Platform:ビジネスインテリジェンス、アプリ開発、自動化ツールを統合したプラットフォーム

3:More Personal Computing:この部門はコンシューマー向けの製品やサービスを提供しております。

Windows:デスクトップ及びラップトップ向けのオペレーティングシステム

Surface devices:Microsoftが設計、販売するタブレット、ラップトップ、デスクトップPCなどのハードウェア

Xbox hardware and services:ゲームコンソール及びXbox Liveを含むゲーム関連サービス

Bing:Microsoftの検索エンジン

Microsoft Edge:WindowsのデフォルトWebブラウザ

Hololens:拡張現実(AR)及び混合現実(MR)のヘッドセット

しかし注目すべき点はここにもありました。AIを搭載したBing(検索エンジン)によるMicrosoft 広告収入が前期Y/Y+12%→今期はY/Y+19%と大幅に加速しております。これは新たな収益源として注目されると共に、やはりデジタル広告市場はGoogleの決算でも分かるように成長していると明確にわかります。

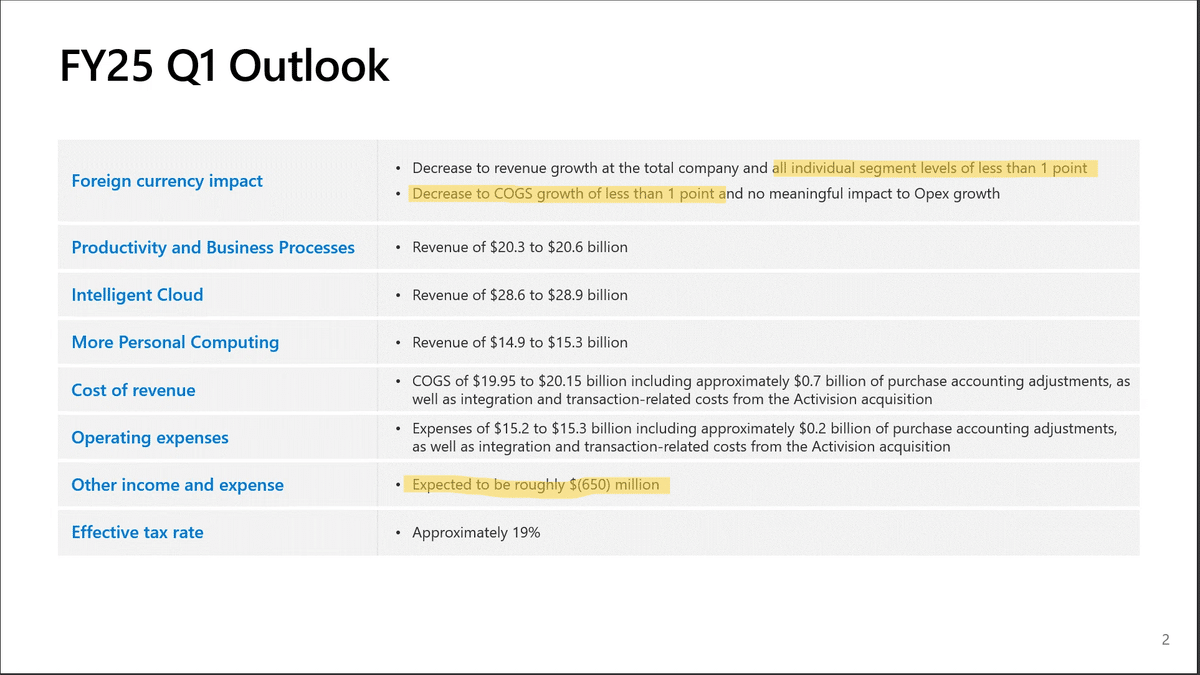

25’1Qガイダンス

Microsoftは依然として莫大な現金を生み出す存在です。

ただし、最近の四半期において収益と営業費用の成長率の差が縮まり、営業レバレッジ(利益率の拡大)のストーリーに対する懸念が高まっています。それでも、Microsoftの2025年度の見通しでは、売上は二桁の成長を、営業費用は一桁の成長を見込んでいます。

Microsoftの経営陣は、2025年度第1四半期の事業全体の減速を予測し、総収益がガイダンスレンジの中間値である643億ドルに達すると見込んでいます。

さらに、Microsoftの経営陣は、FY2025のCAPEX支出を増加させる方針を示しており、FY2025の第1四半期のCAPEXは、FY2024の第4四半期に支出した190億ドルから順次増加する見込みです。

このCAPEX支出の約半分は不動産とインフラに充てられ、経営陣はこれを15年かけて収益化する長期投資と考えています。

また、マイクロソフトのサティア・ナデラCEOとエイミー・フッドCFOは、CAPEXの増加がAIへの需要増を反映していると述べました。

一方で、クラウドとAIインフラのアーキテクチャの整合性についても言及し、マイクロソフトがAI能力を過剰に構築した場合、クラウドコンピューティングの需要を通じてGPUを収益化することが可能であると指摘しました。

〈これは初耳でした、GPUを収益化できるのは大きいですね〉

アルファベットの経営陣も同様の見解を示しています。しかし、ナデラ氏もピチャイ氏も、進行中のAIインフラ投資のROIについて明確な答えを提供できていません。CAPEX支出の増加が自由キャッシュフローの生成に圧力をかけている現状では、投資収益率が不透明な限り、株価に短期的な影響が出る可能性があります。

〈ここで私見を挟みます。このガイダンスは取り方によっては非常にナーバスな内容で業績に陰りが出てきている=景気後退論を引き起こし兼ねません。AI市場での特殊要因ではあるもののハイパースケーラー2社がいずれも収益化の具体的道筋が見えていないという点は大きな懸念点にもなり得る状況だと思います。

私個人的にもこの市場変化と二人のCEOのコメントは、自身のポートフォリオに大きな影響を与えそうです〉

カンファレンスコール

Satya Nadella - Chairman and Chief Executive Officer

年間売上高は前年比 15%増の 2,450 億ドルを超えました。

また、マイクロソフトのクラウドの売上高は1350億ドルを超え、23%増加した。 本題に入る前に、AIプラットフォームの移行について、もう少し広い視野で考えてみたい。

現在、Azure AIの顧客は6万人を超え、前年比で60%近く増加しており、顧客一人当たりの平均利用額は伸び続けている。

Azure OpenAI Serviceは、今四半期時点でGPT-4oおよびGPT-4o miniを含むクラス最高のフロンティアモデルへのアクセスを提供します。

H&Rブロック、スズキ、スイス再保険、テルストラ、またFreshworks、Meesho、Zomatoのようなデジタルネイティブを含む、あらゆる業界の大手企業で使用されています。

Phi-3では、強力で小規模な言語モデルファミリーを提供しており、BlackRock、Emirates、Epic、ITC、Navy Federal Credit Unionなどの企業で使用されています。

また、Models as a Serviceでは、先週時点でCohere、Meta、Mistralの最新モデルを含む、サードパーティのモデルへのAPIアクセスを提供しています。 有償のModels as a Serviceの顧客数は、前四半期比で2倍以上に増加し、AdobeやBridgestone、Novo NordiskやPalantirなど、あらゆる業界のリーダーによる利用が増加しています。

次に開発者ツールについて。 GitHub Copilotは、AIを搭載した開発者向けツールの中で最も広く採用されている。

一般提供開始からわずか2年余りで、BBVA、FedEx、H&MからInfosys、Paytmまで、77,000以上の組織がCopilotを採用し、前年比180%増となっています。

Copilotはさらに進化しています。 Copilot Workspaceでは、計画、ビルド、テスト、デバッグ、デプロイの各サイクルにおいて、Copilotネイティブのエンドツーエンドの開発者生産性を提供します。 CopilotはGitHubの成長を牽引しており、GitHubの年間売上高は20億ドルに達しています。

Copilotは、今年のGitHubの収益成長の40%以上を占めており、すでにGitHubを買収した当時よりも大きなビジネスとなっています。 私たちはまた、Power Platform全体にジェネレーティブAIを統合し、誰でも自然言語を使ってアプリを作ったり、ワークフローを自動化したり、ウェブサイトを構築したりできるようにしています。

Copilotの顧客は前四半期比で60%以上増加した。

企業顧客の大半は、さらにシートを購入するために戻ってくるなど、好意的なフィードバックが寄せられている。

キャピタル・グループ、ディズニー、ダウ、キンドリル、ノバルティスなど、10,000シート以上の顧客数は前四半期比で2倍以上に増加した。

さて、セキュリティについてだ。 私たちは、何よりもセキュリティを優先しています。

セキュア・フューチャー・イニシアチブをさらに強化し、セキュア・バイ・デザイン、セキュア・バイ・デフォルト、セキュア・オペレーションの原則を実践しています。

このイニシアチブを通じて、私たちはまた、私たちが学んでいることを継続的に適用し、AIへのアプローチ方法を含め、私たちの顧客のためのイノベーションに変換しています。

アラスカ航空、オレゴン州立大学、Petrofac、Wipro、WTWなど、1,000社以上の有料顧客がCopilot for Securityを使用しています。 また、DefenderとPurviewのアップデートにより、お客様のAI導入の安全性を確保しています。

現在、当社のセキュリティ顧客は120万人を超えています。 Dell Technologies、Deutsche Telekom、TomTomを含む80万以上のお客様が4つ以上のワークロードを使用しており、前年比25%増となっています。

また、当社のクラウド・セキュリティ・ソリューションであるDefender for Cloudは、マルチクラウドやハイブリッド環境全体で顧客のワークロードを保護することで、過去12カ月間で売上高が10億ドルを突破しました。

そして次は、検索、広告、ニュースです。

私たちは、Bing、Edge、Copilotが一体となって、エンドユーザー、パブリッシャー、広告主により多くのエンゲージメントと価値を提供できるよう取り組んでいます。

TACを除く全体の売上は前年比19%増となり、BingとEdge全体で再びシェアを獲得しました。 当社は引き続きジェネレーティブAIを応用し、人々の検索・閲覧方法に対する新たなアプローチを開拓していきます。

〈この分野が予想以上に伸びているのはかなり明るい話題です〉

最後に、これからのチャンスに活力を感じています。 私たちはファンダメンタルズ、イノベーション、そして人材に長期的な投資を行っています。

Amy Hood - Executive Vice President and Chief Financial Officer

マイクロソフトのクラウドの売上高は368億ドルで、恒常為替レートベースで21%、22%成長し、ほぼ予想通りでした。 マイクロソフト・クラウドの売上総利益率は、前年同期比約2ポイント減の69%と予想通りでした。

売上総利益率は前年同期比でわずかに低下し、70%となりました。

会計上の見積りの変更による影響を除くと、アクティ ビジョン買収に伴うパーチェス会計の調整、統合、取引関連費用による影響があったとしても、売上総利益率はわずかに上昇しました。

営業費用は13%増加し、アクティビジョンの買収により9ポイント増加した。 全社レベルでは、6月末の人員は前年比3%増。

営業利益は15%増、恒常為替レートベースでは16%増となり、営業利益率は43%と、前年同期比で比較的横ばいとなった。

ファイナンス・リースを含む資本支出は190億ドルで、予想通りであり、PP&Eのために支払った現金は139億ドルであった。

クラウドとAI関連の支出は、資本支出全体のほぼすべてを占めている。

このうち約半分は、今後15年以上にわたって収益化をサポートするデータセンターの建設とリースを継続するインフラ・ニーズに対するものです。

残りのクラウドとAI関連の支出は、主にCPUとGPUの両方のサーバーで、需要シグナルに基づいて顧客にサービスを提供するためのものです。 通期では、クラウドおよびAI関連支出の構成比は第4四半期と同様であった。

それでは見通しに移ります。

顧客に差別化された価値を提供することに注力するため、引き続き2桁の売上高と営業利益の成長を見込んでいる。

当社のAIおよびクラウド製品に対する需要の高まりに対応するため、当社はインフラ投資を拡大し、2025年度の設備投資額は2024年度を上回る見込みである。

念のため申し添えますが、これらの支出は、年間を通じて管理される需要シグナルと当社サービスの採用に左右されます。

これらの投資を拡大することで売上原価が増加するため、営業費用の管理には引き続き規律を保つ。

従って、2025 年度の営業費用の伸びは1 桁台になると予想している。

また、営業利益率レベルでの経営に注力していることから、2025年度の営業利益率は前年度比で1ポイント程度の減少にとどまると予想している。

2025年度の実効税率は19%程度になると予想しています。

最後に、私たちはあらゆる規模の世界中のお客様にとって重要なイノベーションを提供することに引き続き注力していきます。

その焦点は、財務的なコミットメントの実現にも及んでいます。

AIへの投資を加速させ、アクティビジョンの買収を完了させ、昨年の耐用年数変更による逆風があったにもかかわらず、営業利益率は前年比で約3ポイントの伸びを達成しました。

2025年3月期を迎えるにあたり、私たちはクラウドとAIのビジネスチャンスに向けた投資を継続していきます。 私たちは、コマーシャル・クラウドとその中のAIプラットフォームにおけるリーダーシップの拡大に全力を注いでおり、2025年度を迎えるにあたり、十分な態勢が整っていると感じています。

〈Microsoftのガイダンス落としは久しぶりに見た気がします。

この逆風下では3事業部門全て成長減速も致し方ないとは思いますが、今まであまり警戒してこなかった景気減速の4文字が改めて私の脳裏に焼き付いた感があります。〉

Keith Weiss - Morgan Stanley(この方の質問)

今、業界では、ジェネレーティブAIに必要な設備投資と、それに見合うマネタイズが可能かどうかが議論されています。

また、マイクロソフトの観点から、CapExは依然としてクラウド成長の先行指標として適切なのか? それとも、売上総利益率プロファイルの変化は、その方程式を変えるのでしょうか?

あるいは別の言い方をすれば、設備投資とその利回りの間のタイミングを理解する上で、もう少し手助けをしてもらえないでしょうか。

Satya Nadella - Chairman and Chief Executive Officer

私たちは今、主に需要サイドから始めていると思います。

ご存知のように、クラウドへの移行も知識集約型と資本集約型の移行という意味で似ていました。

その価値はどのように顧客に浸透し、成長率はどの程度なのでしょうか。 M365 Copilotがおそらく最高のOffice 365やM365スイートであることを考えると、定期的な顧客を獲得しているという事実があります。

GitHub Copilotは現在、GitHubを買収したときよりも大きくなっています。

AzureのAIの成長は、私たちが最初に注目するところです。

なぜなら、設備投資にも土地やデータセンターの建設がありますが、60%以上はキットであり、需要があれば推論やその他すべてのために購入されるだけだからです。 これが、資本サイクルを考える上での重要なポイントだと思います。

エイミーが言ったように、資産は長期的なもので、土地とデータセンターです。ちなみに、私たちは完全に建設するわけではなく、石炭棚などと呼ばれる半構築的なものもあります。

私たちは、長期的な資産を構築するための設備投資の管理方法を知っています。

Amy Hood - Executive Vice President and Chief Financial Officer

私たちは、まずCommercial Cloudで、次にAI用のAzureスタックで一貫したアーキテクチャを構築しているため、需要がプラットフォームレイヤーにあるのか、

アプリレイヤーにあるのか、サードパーティーやパートナーを通じてなのか、あるいは率直に言って、私たちのファーストパーティーのSaaSにあるのかにかかわらず、同じインフラを使用します。

つまり、長寿命の柔軟な資産なのです。そう考えると、私たちがやっていること、集中していることは、世界中で並行してこのネットワークを構築することだとわかります。

世界的な需要があるため、より地域ごとに展開した グローバルに展開することは重要です。 どの地域にも大口の顧客がいます。

そのため、このような資本的支出の推移を見れば、どの程度が短期的な収益化要因なのか、また長期的なものなのかをご理解いただけると思います。

Kasthuri Rangan - Goldman Sachs Group, Inc.(この方の質問)

エイミーさんに質問です。 設備投資について、どのように効率化を図っているのでしょうか?

あなたは、インフラの50%、残りの50%は非常に有用な技術であると公表しています。 つまり、CapExをこのような高い成長率で増やし続けなければならないのでしょうか?

それとも、CapExを減らしても、AzureとGenerative AIで安定した収益成長率を確保できるのでしょうか?

Amy Hood - Executive Vice President and Chief Financial Officer

サティヤが言ったように、このうちの半分は長期的なビルドに向かうと見ていますが、そのビルドをCPUやGPUで満たすペースは需要に左右されます。

そのため、需要シグナルに違いが見られれば、CPU側への投資を絞ることができます。これは、私が振り返るように、現時点では長い間行ってきたことだと思いますが、GPU側でも同じことを行うために、同じ学習と需要シグナルの理解をすべて使用します。

そのため、比較的一貫した収益パターンが見られるにもかかわらず、四半期ごとに資本支出にばらつきがあるのはその通りです。

もうひとつは、設備投資とPP&Eに支払う現金の区別が大きくなっていることにお気づきでしょう。 リースは一度に発生します。 だから、もう少しボラティリティが高くなる。 以前にもコメントで述べたことがあるが、私のコメントでその区別がつき始めたのでもう一度述べた。

Keith Bachman - BMO Capital Markets(この方の質問)

ちょっとゲームの方に話を移したいと思っていたのですが。 Xboxのコンテンツサービス収入は61%増で、アクティビジョンの58ポイントを維持しました。 つまり、正味で約3ポイントの成長です。

この分野での長期的な成長の可能性について、投資家はどのように考えるべきでしょうか?

Satya Nadella - Chairman and Chief Executive Officer

前四半期には、XクラウドをAmazon TVにも拡大しました。

しかし、このような新たなアクセスは、新しいゲーマーや同じゲーマーがどこででもプレイできるようにするために非常に役立ちます。

そして、それが最終的にはソフトウェア+サービス、そして取引収入に反映されることになります。これが私たちの長期的なKPIであり、それを目指して構築しているものです。 これが、資産としてのアクティビジョンを支える戦略です。

Amy Hood - Executive Vice President and Chief Financial Officer

ここでの本当の目標は、より多くの場所で、より多くのユーザーに幅広いコンテンツを提供できるようにすることであり、ソフトウェア年金やサブスクリプション・ビジネスのようなものを構築することだと思います。

取引やIPの所有権を強化することで、長期的に非常に価値のあるものになります。 サティアが言ったように、IPの所有権を持つことで、複数の方法で収益化することができます。 また、ゲーム・パスの進捗状況や、新しい発表のいくつかには本当に勇気づけられました。

まとめ

一通りカンファレンスコールを読みましたのでまとめたいと思います。

記者さん達の質問でも設備投資に関しては関心が高い様で、数人の方が質問されておりました。

どう返すのかと読んでみるとNadella CEOもAmy CFOも長期的に資産となるものである点と、CPUやGPUは転売可能である資産である点。計画については変更し得る点を強調されておられた印象です。

今回Microsoftの株価が大きく下落した理由の一つに数百億$も投資をしているのにAzureやCoPilotのIntelligent Cloud部門の成長率が2bspも鈍化したことが大きいと思います。

これがまさに市場がMicrosoft経営陣に対してNOを突き付けた形であり、

Googleに始まり、この後のMeta、Amazonと続いていく懸念かと思います。

前記の通りCPUやGPUへの投資は将来的に売却が可能である資産の様ですので、完全な損失とはならない訳ですからその点は幾分安心感は持てる様にはなりました。

それともう一つ、あまり大きく扱われておりませんがMicrosoftは来期のガイダンスをMissしております。

ガイダンスを落としたのは2022年の2Q以来でして、個人的に一抹の不安を覚えます。この後の他の企業の決算を注視したいと思いますが、Microsoftの様な先端企業がガイダンスを落とす事になると他の企業への影響が非常に大きいと個人的に思います。

他の企業決算でEPSや売上の下方修正が目立ったり、来期ガイダンスを落とすような企業がちらほら出てきたら景気後退を警戒するべきでしょう・・・

私自身も1社、2社は決算の動向を見て売却を検討しております。

上記はあくまで短期的~中期的な話である為、長期的にはMicrosoftは王道の投資対象だと思いますので見立てに変化はありません。

経済指標を見ている限りでは浮かんでこなかった景気後退の4文字ですが

今回のMicrosoftの決算が逆業績相場への入り口になってしまうやもしれない事は頭の片隅に置いておきたいと思います。

長くなってしまいましたが最後までお読みいただきありがとうございました。参考になったという方や気に入ってくださった方はスキやいいね、おすすめ記事などに上げていただけると励みになります。(コメントも)

合わせてnote、Xのフォロワーさんも募集中ですのでよろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?