【アライさんと学ぶ所得税】 第1回 所得税の大まかな流れ

1.アライさんの住む世界と税金

アライさんが住むジャパリパークには多くのちほーがあるのだ。森林もあれば砂漠もあるし、山岳もあればもちろん都会もあるのだ。多くのお客さんがジャパリパークに来るようになってからアライさんたちみたいなフレンズはお客さん向けに商売をするようになったのだ。お客さんたちはアライさんたちフレンズに興味を持ってもらって、アライさんたちも稼いだお金で好きなジャパリまんやお菓子、新しい巣などを作ることができてしばらくの間はその生活が続いたのだ。

でも、ずっと快適な環境が続くわけではなかったのだ。みんなが道路を使うたびに道路はボロボロになっていくし、明かりが消えてしまっても一人が直したところでそのフレンズの懐にお金が入ることがないからずっと切れたままなのだ。おかげでガタガタの道路と常に切れっぱなしの街灯、橋も災害が起こっても崩落したままで何とか生活しなければならないという状態になってしまったのだ。お客さんも困ってしまっていたのだ。

そこでコノハ博士は「私たちが少しずつお金を出し合って、全員が使うものは全員で負担してどうにか環境を維持するのです」という意見を出したのだ。アライさんを含めて多くのフレンズがこれに賛同し、税金というものが導入されることとなったのだ。でもアライさんたちはまだ独自の税金を生み出すまでの知識を持ち合わせていないのだ。そこでアライさんは博士たちと一緒にジャパリパークの外の世界の税金の仕組みを理解してようやく実施にこぎつけることができたのだ。

でもパークの中には所得税の仕組みを完全には理解できていないフレンズがいっぱいいたのだ。そこでアライさんはコノハ博士の助言とともにフレンズたちに所得税の仕組みについて教えて回ることにしたのだ!

(作者注:今回よりこのシリーズで語る所得税は日本国内で適用される税制となり、最新の改正(令和2年改正)を基準に記述していきます)

2.所得税とはいったい何者なのだ?

所得税はフレンズたちが1暦年間(1月1日~12月31日の間)で稼ぎ出したお金によって請求される国税のことなのだ。個人一人一人が所得と対応する税金の額面を計算して自発的に納付するという「申告納税制度」を採用しているのだ。

フレンズは姿かたちも十人十色なのだ。だからいっぱいお金を稼ぐことができるフレンズもいれば、少ししかできないフレンズもいたり、子供がたくさんいるフレンズもいたりとたくさんの事情が絡んでくるのだ。そういったことから質、量、生活面での個人事情の考慮を行う応能負担の原則によってその税金の額が決定されていくのだ。

3.課税所得の範囲と所得税の計算体系

フレンズが納める税金の額はジャパリパーク(日本国内)に住んでいるかどうかによってその範囲が決まってくるのだ。ジャパリパーク(日本国内)に住んでいる非永住者以外のフレンズ(外の世界では国内在住の日本国籍保有者と一般・特別永住外国人)はすべての所得が課税の対象となるのだ。非永住者のフレンズは国外源泉所得以外の所得及び国外源泉所得で一定のものが、非居住者は一定の国内源泉所得が課税の対象となるけど、しばらくはすべての所得が課税の対象となるフレンズ(個人)を対象に話をするのだ。

個人にもいろいろな所得があるのだ。その中でも所得税をとるのはすべての所得から非課税所得と免税所得を差し引いたものなのだ。非課税所得・免税所得については後々説明するのだ。そして徴収対象となる所得を求めたら次の手順を踏むのだ。

A.所得を10個に分ける

アライさんたちの稼いだお金は10個のうちのどれかに所属するものとなるのだ。

①利子所得(預貯金の利子、公社債等の利子での所得)

②配当所得(株式の配当金での所得)

③不動産所得(不動産(アパート、家屋、土地)などの貸付での所得)

④事業所得(○○業とつくような仕事をしたときの所得)

⑤給与所得(外の世界の「会社」で働いたときにもらうお給金)

⑥退職所得(長らく務めていた所を退職するときにもらう退職金)☆

⑦山林所得(5年以上持っている山や森に生えている木の売却時の所得)☆

⑧譲渡所得(絵画等の売却による所得。5年を基準に短期・長期を分ける)

⑨一時所得(福引とかでの賞金など、ラッキーによって入ってくる所得)

⑩雑所得(上の9つのどれにも当てはまらない所得。新概念はここに入る)

B.10個に分けたうち課税計算の基軸となる金額を求める

Aに挙げた10個を総合して所得となるのだ。譲渡所得のうち長期とされたものと、一時所得に関しては半分にした額をほかの所得と合算して総所得金額を出すのだ。ただし、☆のついた退職所得と山林所得に関しては合算せずに別枠で課税計算を行うのだ。

C.フレンズたちの事情を考慮してお金を差し引く

ジャパリパークに住んでいるフレンズたちもいろいろな事情があるのだ。アライさんみたいにフェネックが同居しているところもあれば、シロナガスクジラみたいに子供をいっぱい養っている家庭、ツチノコみたいに一人で暮らしている家庭などもあるのだ。そこで次の15個を総所得金額から引く(総所得金額で受け止められなかった場合、山林所得、退職所得の順で引く)のだ!

①雑損控除(巣が焼けてしまったり、盗まれてしまって損失が発生した)

②医療費控除(大けがを負って医療費が高くついてしまった)

③社会保険料控除(フレンズ全員が加入する保険の掛け金を支払った)

④小規模企業共済等掛金控除(小規模企業共済に入って掛け金を払った)

⑤生命保険料控除(生命保険、介護保険、個人年金の保険料を支払った)

⑥地震保険料控除(地震保険の保険料を支払った)

⑦寄付金控除(特定の団体(地方自治体や日本赤十字など)に寄付をした)

⑧障害者控除(フレンズ本人か家族に障害者がいる)

⑨寡婦控除(フレンズ本人がシングルマザー)

⑩ひとり親控除(フレンズ本人がひとり親(シングルファザー含む))

⑪勤労学生控除(フレンズ本人がいわゆる「苦学生」である)

⑫配偶者控除(アライさんにとってのフェネックがいて収入0or少ない)

⑬配偶者特別控除(上と似ているけどそこまで少なくない)

⑭扶養控除(子供や年老いたフレンズが家族の中にいる)

⑮基礎控除(2,500万円以下の収入のフレンズは一定額非課税)

基礎控除については昨年までは全員無条件で38万円が控除されていたけど、今年の改正によって条件が変更になったから注意してほしいのだ!

D.税率をかけて本当に払ってもらうお金を出す

さあ、Cで引いても残ったお金を基軸にいよいよ税金金額出すのだ。ここで注意しなければならないのが総所得金額、山林所得金額、退職所得金額の3つについてはそれぞれ1,000円未満切り捨てであるということなのだ。だから控除後総所得金額が17,253,300円なら300円を切り捨てて17,253,000円ということになるのだ。

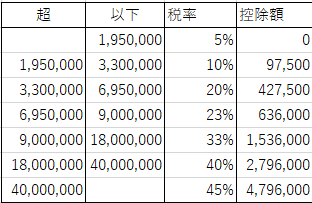

多く稼ぐ人からは多くとり、少ない人からは少しだけという応能負担の原則に基づき、超過累進課税によって計算がなされるのだ。以下がその表なのだ(単位は円)。

上の例を使うなら、17,253,000円に33%を掛けて、そこから2,796,000円を差し引いた2,897,490円となるのだ。

総所得金額、退職所得金額は別枠でこの速算表のとおりに計算するのだ。

山林所得金額はその所得金額を5で割った金額を速算表に当てはめた後、求められた金額を5倍にするのだ。例えば山林所得金額が12,000,000円だった場合は5で割った2,400,000円を速算表に当てはめて出た142,500円を5倍にした712,500円となるのだ。

そしてそのあとに3つの金額を足し合わせるのだ。そこにさらに復興特別所得税の分を足すために1.021倍にしたのち、源泉所得税額、中間納付税額を差し引いて100円未満を切り捨てた後(還付がある場合は切り捨てない)に残った金額を次の3月15日までに払ってもらうのだ!

4.まとめ

今回の説明でまとめると以下のようになるのだ!

この図で大体の所得税の流れはつかめるのだ。本当はこのほかにも多くの制度があるけど、それについては追々説明していくのだ! これからフレンズのみんなが正しくきちんと税金を納付し、損をすることがないようにアライさんが解説していきたいのだ!

5.おまけ(練習問題)

サーバルが所得税を納付するために各種控除を行った結果、下のような結果になったのだ。速算表を参考にしながら次の3月15日までに納めるべき税金を計算してみるのだ!

①総所得金額:7,885,250円

②山林所得金額:9,640,000円

③退職所得金額:6,000,000円

源泉徴収金額:227,460円

中間納付税額:125,000円

答え:2,130,600円

7,885,230→7,885,000

{(7,885,000 * 23% - 636,000) + (9,640,000 / 5 * 5% * 5) + (6,000,000 * 20% - 427,500)} * 1.021 - 227,460 - 125,000

= (1,177,550 + 482,000 + 772,500) * 1.021 - 227,460 - 125,000 = 2,130,663

→2,130,600

この記事が気に入ったらサポートをしてみませんか?