Raoの徒然コラム 知っておくと得をするかも知れないお金のお話②~実践編1~

■はじめに

こんにちはRaoです。

本記事は以下をご覧になっていることを前提としておりますが、ある程度の投資前提知識があれば読み進められると思います。

なお、投資経験者向きではないので、その点は見出しなどで判断して下さい。

知っておくと得をするかも知れないお金のお話~導入編~

https://note.com/aoiharu123/n/n23ec44c7691b

前回の記事では、現金のみを資産ポートフォリオに組み込むことのリスクと、そのための一環として積立投資がおすすめというお話をしてきました。

何故積立投資が良いかというお話と、投資をする上で知っておかなければならないリスクや対策をお伝えします。

そして実際にどこの証券会社を選べば良いかなどの実践の話も含みます。一応この記事を読み終えた頃には投資信託の積立の下地はできているはずです。(投資信託積立(積立NISA中心)の話が中心です、経験者向けではありません)

投資信託は株だけではなく、金やREIT、債券など多種多様な資産に分散できる点でも優れています。ただし、ぼったくりのような商品が多いのも事実です。そのあたりの注意点もお伝えします。

あとは実践編2では少しだけ高配当株のお話もしていきます。「不労所得」良い響きではないでしょうか。

ちなみに購入いただいた方の質問や相談は少し遅れることはあるかも知れませんが必ずお答えします。そこも特典だと思っていただけると幸いです。

注意:投資は元本割れのリスクはあります。必ず利益をお約束するものではないのでその点はご理解の上でお願い致します。ギャンブルもそうですが、投資も自己責任です。

■前回の記事の復習

さて、前回の記事の重要点をまとめておきます。

・投資とギャンブルは期待値が異なる

・ギャンブルは余程の人以外は資産形成には向かない

・複利の効果は絶大である

・今後の世の中は現金預金だけでは損をするかも知れない

・現金以外の資産を持たないことがリスクになる場合があり資金分散が重要

・投資初心者には投資信託の積立が向いている

こんなところでしょうか。

前回の記事でご不明点や、ケースバイケースでご質問あればコメントやTwitterで聞いてくださいね!!

■なぜ投資信託か

投資には様々な種類があります。一番わかりやすいのが株だと思います。

みんなが知っている会社の株式を買って運用します。よくニュースで日経平均が~上昇or下落というニュースがやっていると思います。

日経平均という言葉は後半のために覚えておいて欲しいので簡単に説明しておきますが、東証1部に上場している企業の中から業種などバランスを配慮して選ばれた日本を代表する225社の株価の平均値です。「日経225」とも呼ばれています。

なので、「日経平均が上がっている」と出ていれば、ああ各企業にとって良いニュースがあったんだなと思っていただければわかりやすいです。逆もまた然りです。

これは余談なので覚えなくても大丈夫ですが、企業によって株価は違うので実はその影響度が企業によって異なります。日経225の中ではファーストリテイリングが有名で、この企業が8%の割合を占めています。

え?聞いたことない会社だなという方もいるかも知れませんが、UNIQLOを運営する会社です。

日経225もそうですが、2021年4月末時点で東証1部の会社は2191社あるようです。株式投資のデメリットは以下の通りです。

・どの会社が成長するかの見極めが難しい

今後この企業が伸びる!!と先見の明を持った方は株式投資がおすすめです。大きなリターンが期待できます。一方このような不安定な世の中でものも飽和してきた今今後何が流行るかなんて分からないですし、デジタル化などで淘汰される業界もあるわけです。

・価格が高く手を出しにくい

これは株式によりますが、基本的に株式は単位株という株式数で証券取引所で取引されています。敢えて高い企業を挙げますが、ソニーの1株は2021年9月時点で12,000円程です。ソニーの単位株は100株なので12,000×100、即ち1,200,000円で初めて購入できるのです。ちなみに数百円の株もあるので、数万円で取引できたりもします。ただ、敷居が高いのは間違いないでしょう。

(別途記載しますが、最近は単位未満株、つまり1株から取引が可能な証券会社が増えていますがここでは一旦ここまでで留めます)

さて、他にも理由はありますが、ここまでで株式投資は元手が必要であり、かつ企業を見る目を持たなければいけない、かつ資金が限られる以上投資する企業が限られるということがお分かりいただけたかと思います。

数社に分散投資していても何か不祥事でもし倒産してしまえば株式は紙切れ同然になります。そもそも値上がりするかも分からないのに倒産の可能性などリスクが高いです。

そこで投資信託です。今日経225の話をしてきたのでこれを例にとりますが、投資信託では日経225の経済指標である日経平均に連動することを目指すファンドがあります。

やや遠回しな言い方をしましたが、簡単に言うと日経225の企業殆ど全てにまとめて投資できるファンドがあるということです。

個別に株を買うと数万円でした。「さぞお高いのでしょう?」と思われるかも知れませんが、今は100円から購入できるのです。

投資信託とは、複数の株式や債券、その他を”ファンド”としてまとめて運用する商品のことを指します。つまり100円で日本を代表とする企業全てに投資できるわけです。

そうなるとさきほどのデメリットが解消されると思いませんか。

・どの会社が成長するかの見極めが難しい

→日経225全てを購入できるので個別の株式判断が不要です。

・価格が高く手を出しにくい

→100円から投資が可能です。

225社に分散投資できるので、1社くらい潰れてもたいしたダメージを受けることはありませんよね。

そもそもですが日経225は定期的に入れ替えがあります。なので潰れそうになるほどの事態になっていれば入れ替え対象になりますのでそこはあまり心配しなくても大丈夫です。

そのファンドを運用する会社がその時の入れ替えに合わせて銘柄も入れ替えてくれるのです。至れり尽くせりですね。

さて、ここで投資信託のメリットをまとめてみましょう。

・運用を全てプロに任せられる

・少額から投資が可能である

・分散投資によるリスク回避ができる

そして、今後出てくるのでこれも合わせてお伝えしておきますが、

・個人では投資しにくい世界中の株や地域、資産に投資ができる

これも大きなメリットです。

アメリカや、ヨーロッパ、アジアの成長国にも投資したいなと思いませんか。ただ、他国の市場の株式を購入するのは通貨の壁もありややハードルが高いです。これをも解消してくれるのです。

え、投資信託最強じゃんと思うかも知れません。かならずリスクは存在します。次の章ではリスクの説明をします。

■投資信託のデメリットやリスク

世の中美味しい話には必ず裏があります。今までの記事だけ読むと投資信託なにそれヤバい!!としか思わないかと思うので、デメリットの話をします。

・元本割れのリスクがある

投資の一種なので当然ではありますが、勿論投資ファンドの種類(後述します)にもよりますが、投資金額以上に損をする可能性があります。

ここは利益を得るためには避けられないリスクです。ただし、先の記事で述べた通り、現金預金をそのまま保持しているのもそれはそれでリスクなのです。今紹介してきたファンドの中には様々な種類があります。値動きの激しいもの、あまり変動しないもの...それらをバランスよく混ぜてご自身の好きな組み合わせを作ることもできます。

次章で積立投資の強みをお話しますがそこをご理解いただけばかなり安全な投資ということは分かると思います。そこと合わせて、ご自身のリスク許容度を考えてみると良いかも知れません。

ちなみに投資に関わるリスクには以下のようなものがあります。合わせて覚えておいた方がよいでしょう。

①価格変動リスク

これは投資する商品の価格上下動の話です。上がれば特をするし下がれば損をするというものです。わかりやすいですね。

②為替変動リスク

前回の記事で述べましたが、各国の通貨の価格は止めどなく変動しています。特に海外の株式に投資する場合、この影響をモロに受けます。なので海外の株式や債券などに投資する場合円安・円高今後どちらにふれるのかも考慮しなくていけません。ちなみにこのリスクに関しては「為替ヘッジ」有りの商品があります。手数料が余分にかかったりしますがファンド側で為替の影響を極力抑えてくれるわけです。個人的には積立投資においてはそこまで気にしなくて良いと考えています。理由は次章で述べます。

③流動性リスク

市場における取引数量によるリスクです。①②より分かりにくいかも知れませんが、極端な例を挙げます。自身が投資している商品が100個のリンゴのうちの5個だとしましょう。リンゴの価格が半額になるような事態が発生し更に値下がりが起きることが予期される場合、みんな一斉に売りにかかります。この際、半値になってもリスクあるリンゴをほしがる人がいるでしょうか。需要がない商品は売っても買い手がつかず、価格は需要がある価格まで下がっていきます。PS5が転売で値上がりしているのは逆ですね。個数が少ない(供給を上回っている)けれど、欲しがっている人が多い場合価格は高くなり、なかなか手が入らないのです。

ちなみにこの記事で紹介する範囲の話はかなり取り扱い多いのであまり気になくて大丈夫です。ただ、あまり多くの人が扱わない国の株式や通貨などがそれにあたる場合が多いです。利回り20%とかそういう数値に騙されて手を出してはいけません。

・手数料がかかる

株式の購入などにも手数料はかかるものが多いですが、ファンドはプロに任せる代わりに手数料がかかります。ここまで説明してきたような運用をやってくれるのですから当然と言えば当然ですよね・・・。例えば手数料1%などと聞くとどうでしょうか、安く感じるでしょうか。複利のお話で述べてきましたが、これも長期投資だと馬鹿にできません。

ただし、ここについてはおすすめするファンドは0.1%など運用益よりもはるかに手数料が低いものが少なく、ここは一旦あまり気にしなくて構いません。

積立投資を始めて、ご自身でファンドを探すようになったら、その際には意識していただきたいポイントの一つです。

■積立投資における「ドルコスト平均法」の威力

さて、まずは積立投資の強みについて説明します。

そこで長期投資においてはドルコスト平均法を推奨します。ドルコスト平均法は常に一定額で銘柄を購入する定額購入法で、日々変動する価格の変化を平均化させて利益を大きくすることを狙います。

急に横文字が出てきてしかもよくわらないぞ。と思われた方もいらっしゃるかもしれません。

なんだか難しい名前ですが、要は「価格がいくらであったとしても決まった金額分その商品を購入していきます」という投資方法です。

まだ分かりにくいでしょうか。例をあげましょう。

例:

簡単にするために3ヶ月だけで考えます。

毎月の投資額は定額で1万円、この範囲内で可能な数のリンゴを買う投資としましょう。

1月投資開始時点:この時リンゴは1個200円でした。つまり、

10000(円)÷ 200(円)=50(個)のリンゴを手にすることになります。

この時点のあなたの資産価値は、そのまま、10000円です。

2月投資1ヶ月目:リンゴが豊作過ぎて価格が下がって100円になりました。

変わらず1万円投資します。2月と合わせて投資額は2万円ですね。

10000(円)÷100(円)=100(個)のリンゴを買うことができました。

この時点のあなたの資産価値は、リンゴ150個分なので、

100(円)× 150(個)=15000(円)

ん?損をしているじゃないかと思われるでしょうか。正にその通りです。ただ、ここで覚えておいて欲しいのは値下がった分リンゴは沢山買うことができたわけです。

3月投資2ヶ月目:ここでリンゴの価格が元の200円に戻りました。

投資総額はここで3万円。今月の購入個数分は1月と同じなので、

10000(円)÷ 200(円)=50(個)のリンゴを手にすることになります。

さて、投資最終月のこの月の資産額はいくらでしょうか。

リンゴは50+100+50で200個です。なので、

200(円)×200(個)=40000(円)

となりました。投資総額3万円に対して、リターンは一時値下がりはあってマイナスになったこともありましたがその時沢山変えたので結果的にプラスになりました。

ここでは敢えてプラスになるケースを挙げましたが、3月時点リンゴが更に値下がりしていたら、勿論マイナスです。

仕組みはお分かりいただけたでしょうか。

ちなみにこの3ヶ月で3万円を投資するにあたり、最も利益が出るパターンはなんでしょうか。勿論値下がりしていた2月に3万円分のリンゴを購入することです。

株式や投資信託も同じです。一番安いところで購入できれば最も利益を生み出すことができます。

ただ、その一番安い時期を見極めることができるのであれば苦労はしません。そのようなリスクを排除するのがこの投資手法なのです。

この手法はプラスも最大にすることはできませんが、価格下落時のリスクを抑えることができるわけです。

京葉銀行さんのリンクを載せておきます。

ここにも書かれていますが、価格が右肩下がりになる製品には不向きな手法です。値段は安くなっても個数だけが増えたリンゴが山のようになるだけなのですから・・・。

逆を言えば、このチャート(価格変動を示したグラフ)が平行かまたは右肩上がりであれば、途中でどんな下落があろうとこのドルコスト平均法でプラスにすることができます。

リーマンショックや、コロナで株価は一時ものにもよりますが半値以下になりました。投資信託をしていても全体が下がっていれば勿論価値は半減します。ただ、この際私はラッキーだなと思いました。

人の不幸を喜ぶわけではありませんが、これから20年積立していく中でこの値下がりは沢山買っておくのに有利だからです。

勿論投資損益は一時的に大きくマイナスとなりましたが、長期投資においては一時の値下がりは寧ろ歓迎とも言えます。

ちなみに、逆のパターンは寧ろ逆になります。

バブルで価格が上昇した場合などですね、この場合は購入数が少なくなるのでその後マイナスに働く可能性があります。ただ、どこまで上がり続けるかなんて分かりませんし、そのまま上がり続けるのであればやはりプラスになります。よくニュースで聞くかも知れませんがNASDAQの指数は今がバブルだから下がる下がると言われ続けて、多少の下落はありつつ20年前から比べると10倍になってます。結局のところ天井も底もプロでもなかなか読み切れないのです。

■積立投資信託の威力

さて、以上のように投資信託そのものや定額積立をすることで値動きや恐慌などの不況にもこの投資法によりリスクヘッジができることを説明してきました。

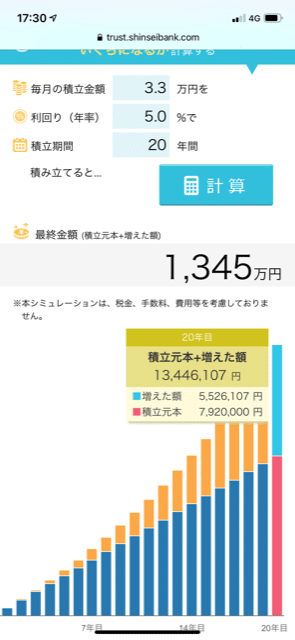

具体的にどれくらいリターンが得られるかという質問に対しては回答が難しいです(未来のことなんかはっきりしたことは無責任に言えないので)が、今までの実績から見た利回りを当てはめるとという前提で計算してみましょう。

全世界株式や、先進国株式や米国のS&P500は運用利回りが5~7%以上という高い水準で推移しています。

7%はできすぎなので5%で20年積み立てた際のシミュレーションをしてみましょう。積立NISAは年間40万円までなので1月の投資額は3.3万円に設定します。

いかがでしょうか。

ちなみに複利は時間が重要というお話をしてきました。30年に伸ばしてみましょう。

投資元本の二倍を大きく超えてきました。

このシミュレーションは楽天証券のサイトでできるので色々試して見て下さい。

楽天証券 積立簡単シミュレーション

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

これはあくまで、上手くいった場合の1例ですが現在の利回りが7%近いことを考えれば寧ろもっと伸びる可能性もあります。

一方今後世界的にずっと伸びが鈍化する可能性もあります。

ここでは良い話ばかりを中心にしていますが、先に述べた通り未来がどうなるかなんてどうなるか分からないのです。ただし、どうなるか分からないからこそ現金以外のこういう形で多くの国々に投資をしていくことに価値があると思います。

ただし、この投資法は余程のことがない限りプラスにすることができます。あまり大きなリスクがないのです。為替や価格変動はドルコスト平均法で安定的にカバーしていけます。

そんな美味しい話あるの?と思われると思います。この投資には”時間”というお金には換えがたいものを犠牲にすることによって実現するわけです。

ドルコスト平均法の例も短期の例を挙げましたが、長期であれば長期であるほど安定性は増していきます。

■積立投資のススメ

ここまでで、初心者にも勧められる理由がお分かりいただけたでしょうか。

・資産の分散が可能

・少額から投資可能

・積立により価格変動リスクを低減できる

その他のメリットとして、「世界や日本の経済に目がいく」ようになります。

自分の資産に関係してくるのですから当然ですね。ここは割と大きいところだと思います。最初は難しいかも知れませんが、やはり世界が広がるのは個人の人生を豊かにする上での選択肢を広くする上でも大きいと思います。

ちなみに、そんなの面倒だから放置で良いという方にも同じですね。見ようが見まいが運用するのはファンドですので。

■まず最初に何をするか

ここからは実際どういう手続きを踏んでいくかをご説明します。

積立投信は証券会社を通して行います。銀行などからも購入できますが、取り扱い商品数が圧倒的に少ないのであまりオススメしません。

特にこだわりないよという方にオススメするのは以下2社です。

■SBI証券

ネット証券最大手。取り扱い商品数も多く、何より利用している方が多いのも信用できるでしょうか。私のメインはここを利用しています。

世界株式や金なども割と容易に購入できます。今後投資知識が増えて他のものにも手を出したくなった際にも十分だと思います。

■楽天証券

楽天のptなどを集めている方はこちらをオススメします。積立NISAの話をしてきましたが、積立投資の購入分にカードを使用するとポイント還元されます。投資のプラスだけでなく、ポイント分もプラスになるわけです。

SBIも似たような仕組みを最近始めていますが、楽天でよく買い物するような方はこちらでしょうね。私は使用したことがありませんが、評判も悪くなく、商品数も多いです。

■証券口座を作成しよう

どこの証券会社かを決めたら、証券会社に口座を作成します。

迷っている場合は何社か作ってしまって、画面のわかりやすさなどで決めても良いと思います。(口座開設のみであれば無料です)

注意としては、積立NISA(orNISA)の口座は1人1口座決めた証券口座で作成する必要があります。ここは注意すべきです。

途中で切り替えは可能ですが、一度全て売り払って年次またぎでの切り替えになり時間をロスします。

ちなみにNISAと積立NISAは別物です。ここの制度は検索した方が早いと思うので、色々見てみて下さい。(不明点があれば連絡下さい)

個別株など、投資に自身がある方はNISAの方が良いかも知れません。ラクに積立だけしていきたいよという方には積立NISAで良いと思います。

なお。2024年に税制改正が予定されており、通常のNISA制度にも一部変更が入る予定です。(NISA適用枠が二つに分かれ、一部を積立NISAのように利用できるようになります)

このあたりは折りをみてお話しますが、積立NISA側には影響はないので一旦今回は割愛します。

■最後に

次の記事では実際のファンドの話をしていきます。

なるべく早めに書くので、それまでに口座開設や積立NISAの申し込みを済ませておくと良いでしょう。

もしSBI証券で口座開設予定であれば私のURLから口座開設いただくと少しだけTポイント(200ptくらいですが 笑)貰えるので宜しければご連絡下さい、今後何かしらの記事をプレゼント致します。

お問い合わせなどがあれば、Twitterやコメントでメッセージを下さい。

Twitterの方が反応は早いと思います。

この記事が良いと思ったら「スキ」ボタン押下をお願いします(^^)

それではまた。

Rao

利益が出た場合や、いいね!と思った方は今後の予想スタイルのモチベーションになりますので是非サポートいただけると幸いです。