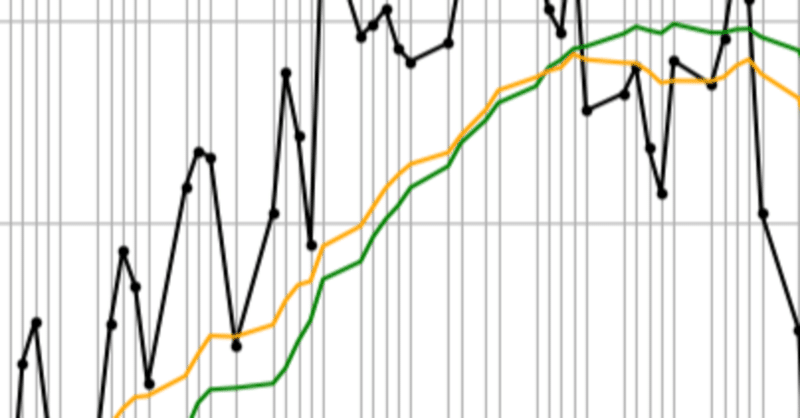

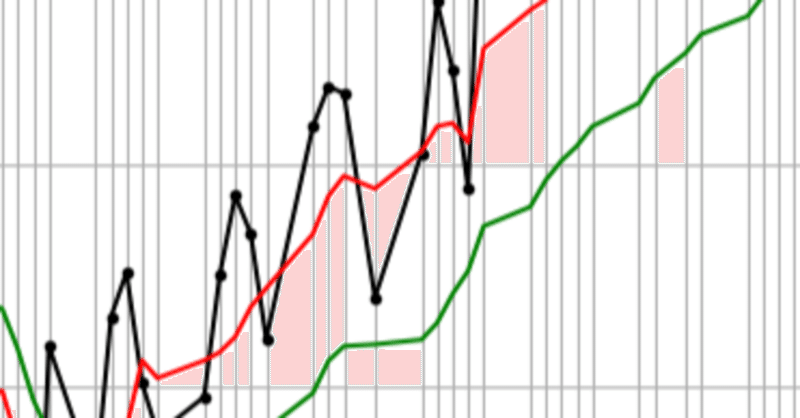

Pythonで指数平滑移動平均(Exponential Moving Average、略:EMA)を算出する

指数平滑移動平均(Exponential Moving Average、略:EMA)とは指数平滑移動平均(以下、EMA)は、単純移動平均(以下、SMA)のデメリットである過去の値と直近の値を同等に扱うことを改めて、直近の値の寄与を大きくすることで変化に対する反応を早めた移動平均です。

数式で表すと次のようになります。

EMA = 直前のEMA×(1-2÷(算出期間+1)) + 最新の値×2÷(算出期間+1)

または

EMA = 直前のEMA + 2÷(算出期間+1)×(最新