コーポレートガバナンス報告書への「知的財産への投資」事例-2021年9月16日時点-

「知財情報を組織の力に🄬」をモットーに活動している知財情報コンサルタントの野崎です。

6月のコーポレートガバナンス・コード改定を受けて、様々な企業が当面対応しなければいけないコーポレートガバナンス報告書提出(12月末)へ向けてどのような記載を行うべきか検討しているかと思います。

もちろん、コーポレートガバナンス・コード改定の「知的財産への投資」に関する情報開示・発信および取締役会の監督は、12月のコーポレートガバナンス報告書へ対応した後に継続して検討すべき課題です。

ちなみにそもそもコーポレートガバナンス報告書とはどのようなものか?また、既に改定されたコーポレートガバナンス・コードに対応して「知的財産への投資」について記載している企業はどのように記述しているのか、その事例について調べてみました。

1. コーポレートガバナンス報告書とは

コーポレートガバナンス報告書(別名にはコーポレート・ガバナンスに関する報告書)とは、

証券取引所の定める適時開示制度の一環として上場会社が提出を求められるコーポレート・ガバナンスの状況を記載した報告書のこと(出所:ウィキペディア)

で、コーポレート・ガバナンス情報サービスから検索することができます。

フォーマットとしては

のように統一されています。

2. コーポレートガバナンス報告書へ「知的財産への投資」はどのように記載されているのか?

さて、6月11日のコーポレートガバナンス・コード改定以降、既に改訂版に対応したコーポレートガバナンス報告書を提出している企業もありますが、どのような記載を行っているのでしょうか?

残念ながらコーポレート・ガバナンス情報サービスではキーワード検索を行うことができないため、Google検索でキーワード×ドメイン指定で検索を行いました。

"知的財産への投資"というキーワードが含まれる報告書を検索してみたところヒットしたのは以下の3社でした。

株式会社J- オイルミルズ 最終更新日:2021年7月1日

日本瓦斯株式会社 最終更新日:2021年6月24日

株式会社サンテック 最終更新日:2021年6月24日

さて、3社の知的財産への投資に関する記載を見ていきましょう。

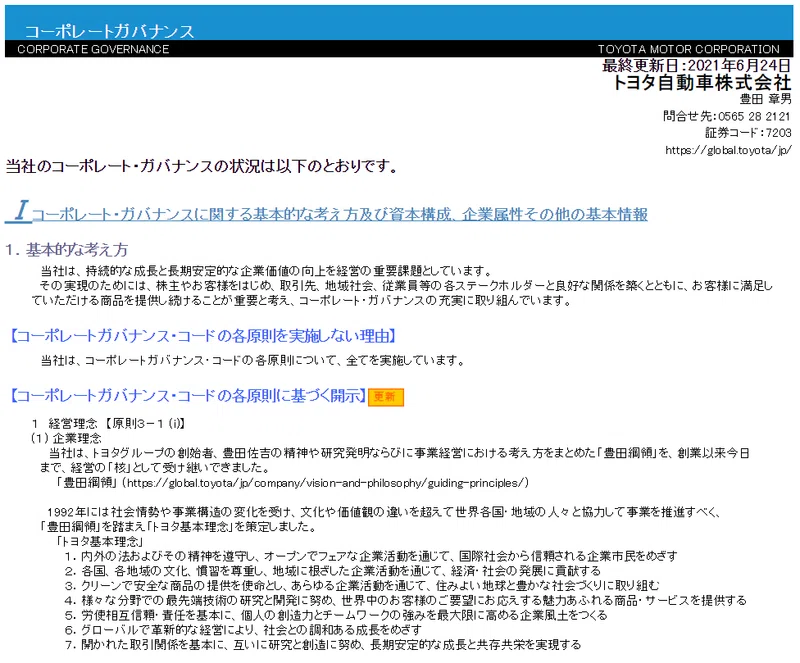

2.1 株式会社J- オイルミルズ

3.知的財産への投資

第六期中期経営計画の目標である将来への基盤強化を進めるため、知的財産への投資は当社において必要不可欠です。

従来より、当社グループでは、研究開発、生産、お客様への提案の活動を通じて、知的財産権の確保を図っています。油脂の製造技術に加え、長持ち効果のある油脂の技術、テクスチャー素材の保水・保油技術を製品に採用し、広く社会に貢献しています。

このような取り組みの結果、2021年度はJapio-SDGs特許インデックスの食品部門において、第3位に位置付けられております。

引き続き投資項目を取締役会を筆頭に協議の上、進めていきます。

2.2 日本瓦斯株式会社

【原則3- 1】(適切な情報開示と透明性の確保)※2021年6月の改訂後のコードに基づき記載しております。

当社では、以下の通り開示することによって主体的な情報発信を行っております。また、2021年6月の改訂後のコードの趣旨も踏まえ、サステナビリティや人的資本、知的財産への投資等についても積極的に開示してまいります。

(1)経営理念、経営戦略及び経営計画は、当社ホームページ、統合報告書、株主総会関連資料、決算説明会等で開示、説明しております。

・ 経営理念:当社ホームページ内の「経営理念」ページ(URL:https://www.nichigas.co.jp/corporate/philosophy/)

・ 経営戦略及び経営計画:当社ホームページ内の「社長メッセージ」(URL:https://www.nichigas.co.jp/corporate/greeting/)、

統合報告書(URL:https://www.nichigas.co.jp/ir/library/annual/)、当社ホームページ内の「説明会資料」 (URL:https://www.nichigas.co.jp/ir/library/results_briefing/)

(2)コーポレート・ガバナンスに関する基本的な考え方と方針は、上記1.「基本的な考え方」及び「ガイドライン」をご覧ください。

(3)「ガイドライン」第22条(取締役等の報酬決定の方針・手続)をご覧ください。

(4)「ガイドライン」第21条(取締役等の選解任の方針・手続、取締役・監査役候補の指名)をご覧ください。

(5)個々の取締役・監査役の略歴、社外取締役候補者及び社外監査役候補者の選任理由は、「株主総会招集ご通知」にて開示しております。

「第67回定時株主総会招集ご通知」については、当社ホームページの「IRニュース」(URL:https://www.nichigas.co.jp/ir/ir_news/)内に掲載しております。

2.3 株式会社サンテック

【補充原則3-1-3】

当社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示するよう努めてまいります。昨今の我が国企業において、中長期的な企業価値の向上に向け、サステナビリティ(ESG・環境(Environment)、社会(Social)、ガバナンス(Governance))要素を含む中長期的な持続可能性)が重要な経営課題であるとの意識が高まっている中、経営環境としてのわが国ひいては地球規模の社会・経済全体サステナビリティ課題への積極的・能動的な貢献が当社にとっても重要であるとの認識のもとに、当社は持てる経営資源を発揮し、太陽光・風力・地熱・バイオマス発電所建設工事などを積極的に取り組み、クリーンエネルギー創出に貢献するとともに電気を活用するあらゆる生活の場面において電気設備工事を通じて脱炭素社会実現に貢献していくべきだと考えています。

また同時に、当社自体のサステナビリティについては、積み上げてきた自己資本を有効に活用した経営戦略を開示し、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、分かりやすく具体的に情報を開示・提供をし、また取締役会はその実効性に監督を行うべきであると考えています。

まとめ

現時点で改訂版コーポレートガバナンス・コード後に知的財産への投資について言及したコーポレートガバナンス報告書を提出しているのは3社でした。

ただし「知的財産への投資」というキーワードを利用していない可能性もあるので、今後キーワードを検討して追加で調査を進めていきたいと思います。

3社中、ある程度具体的に記載しているのはJ-オイルミルズの1社のみですが、具体的な定量情報(SDGsランキングに言及していますが)を報告書に盛り込んでいるわけではありません。

冒頭で述べたようにコーポレートガバナンス・コード改定への対応でまず行うべきは、12月末のコーポレートガバナンス報告書の提出ですが、少なくともコーポレートガバナンス報告書については、他の項目に関する記載とのバランスという面からも、詳細かつ具体的な情報を盛り込む必要はないと考えられます。

とはいえ、今後の取締役会や投資家向けへの「知的財産への投資」に関する情報開示・発信については引き続き検討が必要だと考えます。

なお、来月にRWSグループ主催セミナー「コーポレートガバナンスコード改定による知的財産情報発信のあり方-知財情報分析の観点から-」で講演させていただきます。「知的財産への投資」に関する情報開示・発信のこれまでの経緯や、どのような情報開示・発信を行えば良いのかについて、あくまで私見となりますが共有させていただきたいと思いますので、ご都合許せばぜひともお申込みいただければ幸いです。

よろしければサポートお願いいたします!いただいたサポートは情報収集費用として有効活用させていただきます!