雑感と見立て

FOMCを通過して9月もほぼ終わりを迎えた。

次回FOMCは11月予定で、利下げ幅はどうなるか、ひいては経済の先行きが今後の焦点となるだろう。そのため、今後データの重要性が増してこようと考える。

物価については、PCEがほぼコンセンサス通りの結果だったので割愛する。

まず目先は雇用だろう。

来週はJOLTS、ADP、雇用統計が控えている。

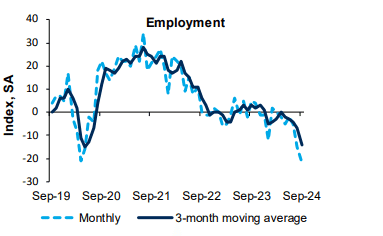

雇用者数はあまりにも形骸化した指標となってしまっているので、中身をより詳しく見ていく必要がある。

前回結果は市場予想に対して雇用者数↓、失業率↓、平均時給↑の結果となっており、悲観的になりすぎていた前回時点ではそこまで弱くない結果ではあるものの、全体の流れとしては変わらず緩やかな衰退を見せている。

雇用者数は家計調査と比較すると、事業調査の方が若干伸びが悪い。通常事業調査の方が多くなるのが普通(掛け持ちもカウントするので)ではあるが、ここの鈍化が何に起因するのか考えてみると

雇用形態で比較するとフルタイムは減少しパートタイマーは増加、複数雇用は増加している。

フルタイムが下がった以上にパートの数が増えただけじゃないかと思う。次回はここがどう推移するかを確認していきたい。

また今週のデータを洗ってみると、

9月PMIは製造業が足を引っ張る結果。新規受注の減少が特に顕著で、雇用も下振れている。また、リッチモンド連銀製造業指数は複数のセクターにおいて3か月平均は低下基調。新規受注や在庫の改善は見られるものの雇用はずっと減少していて水準としては2020年頃と同じくらいまで低下。

来週に目を向けると、

先行指標のJOTTSは、indeed求人件数は横ばいからの持ち直しを示唆しており、ここの乖離を埋めてくる形で上振れる可能性が高い。

ADP賃金トラッカーは前回変化なし。アトランタ連銀賃金トラッカーは低下基調にある。

失業保険申請件数は予想下振れているもののほぼほぼ横ばい。

※シカゴ購買景気指数の中身は後日追加予定

CB消費者信頼感から伝わる通り、やはり弱さは感じられる。一方直近のデータを見るに、来週はそこまで悪い結果にならないのかなという印象。

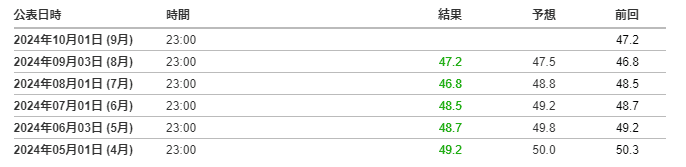

他方で、経済の先行きを占う製造業に目を向けてみる。

ISMは前回予想下振れているが先月比は改善している。内訳に目を向けると、雇用は若干持ち直したものの、新規受注と生産が落ちて在庫増加しており、現時点では需要の低さがうかがえる。また、来月は予想47.7%と上振れが予想されているので、ここの改善を期待してのものかと考える。

フィリー指数は改善の結果。

雇用はプラス圏へ上昇。一方で新規受注と出荷の鈍化、在庫は積み上がりが見られる。とはいえ、新規受注・雇用は長い目で見ると増加基調にある。これは前回ISMの結果とも概ね整合的である。

台湾輸出受注は前回から改善。半導体関連が引き続き堅調。

受注在庫バランスは下落方向。底打ちを探る地合いではあるものの近々では先行きの不安が見られる。

総じて判断するに、

製造業は現時点で雇用回復の兆しがうっすら見えるものの、生産活動は依然軟調な事が見て取れる。これは大統領選を忌避しているためだろうと思われる。連銀レポートにもその旨が多く見られた。

一方で、景況感は比較的明るく、これは利下げ→設備投資(耐久財需要)等の生産活動増からの復調を予感しての事だろう。24年Q3の大企業向け銀行貸出態度も低下基調にある。(下図)中小企業向けも同様の傾向。

来週だけ見ると、ISMは強く雇用は強弱入り混じる結果になるのではないかと思っている。

まとめると、市場の関心は現在雇用に向いており、前回結果の上振れが一過性のものかどうかも確認ポイントとなるかなと思っている。

また、目下足枷になっている大統領選の不透明さが解消されるまでは軟調に推移するかと思うが、裏を返すと10月,11月は底入れを探る期間となり、イベント通過後の12月頃より徐々に復調の兆しを見せてくれるだろうと予想する。ただし雇用が予想以上に悪化しない事が前提となる。

年末付近の話をすると、金利低下とインフレ鈍化、製造業回復見込みの前提が崩れない限りは年末クリスマスラリーはあろうかと考えるが、景気減速の懸念は依然存在するため、期待値としてはグロース>バリューになるだろうと考える。

あとは中国経済とコモディティ関係も追わないといけないと思っているので、まとまり次第記事にしたいと思う。

以上。

この記事が気に入ったらサポートをしてみませんか?