厚生年金106万円の壁撤廃。インボイスの事。

103万円、所得税が発生しない。基礎控除(48万円)と給与所得控除(55万円)を合わせると103万円の壁、これを見直す事が決まったら、厚生年金の106万円の壁の撤廃を決めるようです。

これまでの労使折半の保険料を年収151万円未満の場合は一部を会社が肩代わりするというもの。会社が人件費に負担できる額が決まっているとすると給与支給額が減るだけですね。今は従業員数51名以上で週に20時間働いて月88000円~、年収106万円ですが、時間要件以外はなくなります。

2025年に決めて2026年10月に年収要件がなくなり2027年10月に人数要件がなくなります。

労使双方に良い事はないです。大幅負担増ですね。

中小零細企業には大変な事ばかりです。

確定申告の決算説明会に行って来たんですが、通常の確定申告の説明が終わると昨年に引き続きインボイス制度についての説明が多かったです。

消費税の会計処理についても細かく説明があって、その間にもやもや、消費税の真実とか税が財源ではない事を説明してと思って、安藤裕さんの「政府の黒字はみんなの赤字」をここで歌いたい!なんて考えていました。

2023年10月から始まったインボイス制度の多数の資料が配布されましたよ。

免税事業者、前々年(個人)又は前々事業年度(法人)の課税売上高が1,000万円以下の事業者については、その課税期間について、消費税を納める義務が免除されている。

インボイスが始まって、免税事業者でも請求書出すのに登録しないと取引先が経費に落とせなくなるから登録しなくていけなくて大増税です。

消費税は第2法人税で消費者が負担しているものではありません。

人件費(給与)法定福利費(社会保険料)は、経費で落ちないので利益が出ていなくても課税されます。

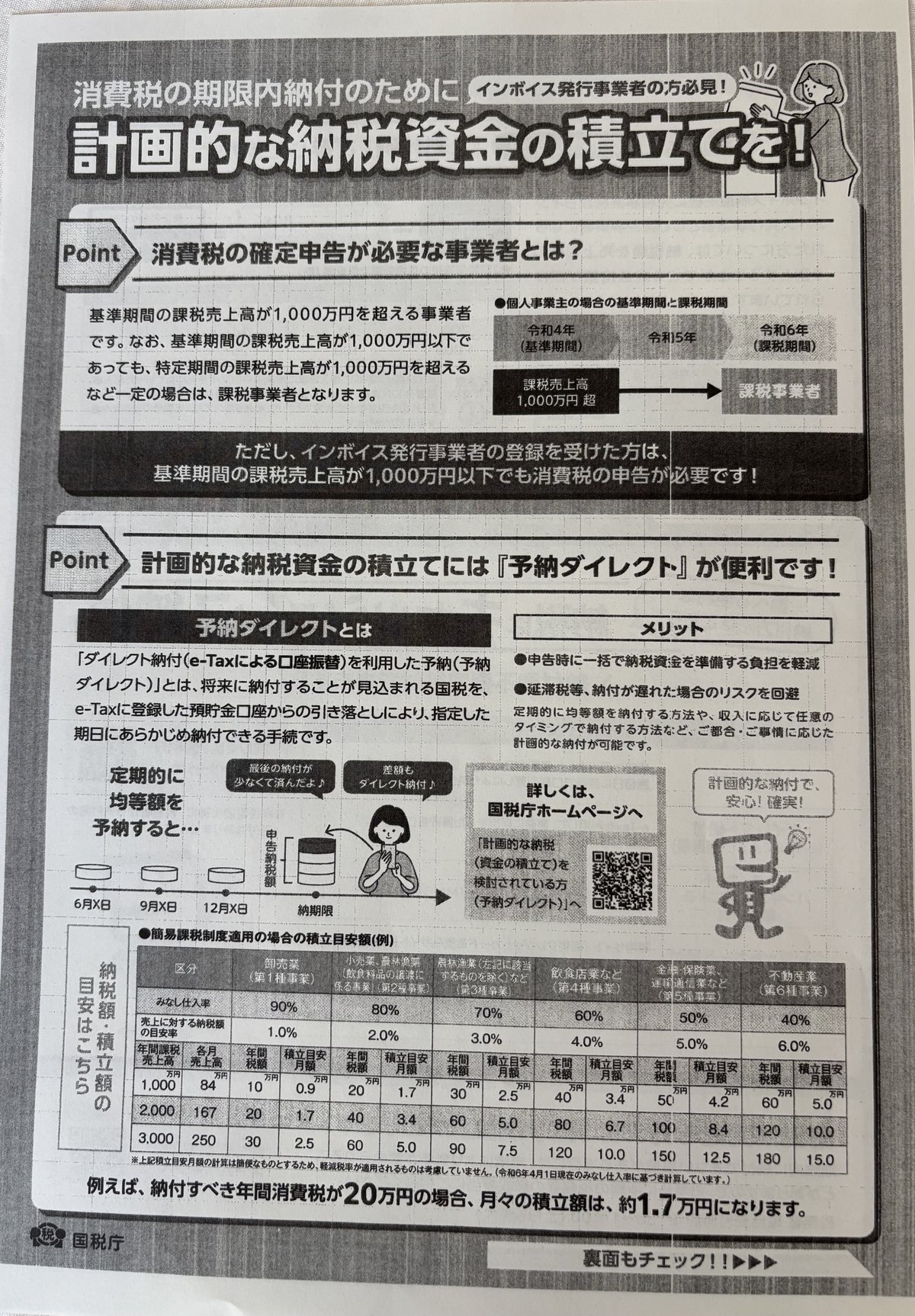

インボイス発行事業者の「2割特例」は、令和8年の申告までの適用される。「2割特例」は免税事業者が届出書を出して適用を受ける事が出来る。あと2年しか特例はないです。

計画的な納税資金を貯めておけって。

利益が出ていなくても納税しなくてはいけないのが消費税、免税事業者は零細企業や個人事業主、その人たちに納税する為にの資金を貯めておくようにとチラシまで作っている。納税の為に借入までするという話を聞いたことあります。

こんなに立派に育ちました

虫食いが凄いのでオニヤンマ君つけています