配偶者が失業した場合の扶養の考え方(2024年版)

企業に努めている人(厚生年金加入者)の配偶者が失業した(つまり、それまでは配偶者も勤め先の会社の厚生年金に加入していた)場合に、配偶者が退職後に扶養親族と判断されるかの考え方をうまくまとめているサイトがあまりなかったので、簡単にまとめてみました。備忘録程度のものですので、情報の正確性は保証しません。また、この記事の内容は2024年5月の情報を記載しています。判断の基準となる金額が時々変わるのでご注意ください。

基本的な考え方

扶養対象の配偶者といった場合、おもに2つの観点があるのが混乱の元なのできちんと分けて考えるのが重要です。

税制上の扶養 - その年の所得により配偶者控除、および配偶者特別控除があり、適用対象になると扶養する人の所得に対して控除が行われます。要するに扶養する人の税金が減ります。

年金・健康保険上の扶養 - 収入水準により扶養対象であるかが判断されます。扶養家族と判断された場合、配偶者はこれらの費用を支払う必要がなくなります。

この際、所得と収入は別の意味で使われています。

所得 - 収入から税制上の控除を引いたもの。この文書は給与所得者だった配偶者が失業した場合を想定していますので、配偶者の所得には給与所得控除(扶養の対象となる方の場合55万円)があることを考慮してください。また、失業保険などの給付金は所得に含まれません。退職金は所得に含まれますが、退職所得控除(計算がややこしいので割愛)がありますので考慮に入れてください。

収入 - すべての収入の合計です。失業保険の給付金も収入と解釈されます。

税制上の扶養=配偶者控除・配偶者特別控除

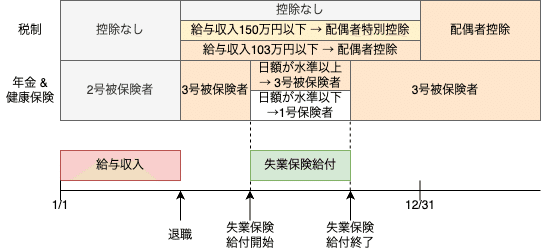

税制上においては扶養というよりも、配偶者が配偶者控除ないし配偶者特別控除の対象となるかという判断になります。この判断はその年の退職時までの合計所得(=図の赤い部分の所得)が基準になります。

前述の通り、給与収入と所得の間には以下のような関係があることを留意してください:

給与所得 = 給与収入 - 給与所得控除(55万円)

税制上で配偶者控除が受けられるかどうか?

配偶者の退職時までの合計所得(=図の赤い部分の所得)が48万円以下(給与収入だと103万円に相当)の場合は、退職後の配偶者は配偶者特別控除の対象となります。

税制上の配偶者特別控除が受けられるかどうか?

配偶者の退職時までの合計所得が95万円以下(給与収入150万円に相当)の場合は、退職後の配偶者は配偶者特別控除の対象となります。

厚生年金・健康保険の扶養

多くの場合、配偶者が厚生年金の扶養対象配偶者(=国民年金の3号被保険者)として扱われるかと、企業の加入している健康保険上で扶養家族として保険の対象になるかは連動しています。

通常、厚生年金の被保険者の配偶者が扶養家族として扱われるかは、収入の水準(フロー)が年収130万円(ないし、扶養する人の収入が260万円未満の場合は、その50%)相当であるかを基準に行われます。

ここで重要なのは、収入の水準は、年度の実際の収入ではなく現在の収入状況が1年続いた場合の収入(つまり、フロー)であることです。

厚生年金・健康保険の扶養対象の判定方法

このため、通常は以下の判断となります(配偶者が働いていない場合):

失業給を受けていない期間(給付前、給付終了後)は収入水準が無収入なので、扶養家族として扱われます。

失業給付の水準が日額3,612円(年収130万円相当)を超えない場合は給付期間中も扶養家族として扱われます。

失業給付の水準が日額3,612円以上の場合は給付期間中は扶養家族としては扱われません。

年金・健康保険の扶養家族として認められない場合の対応

年金 - 国民年金の1号保険者として保険料を納入する必要があるので、お住いの地域の役所の年金担当にて適切な手続きを行ってください。

健康保険 - 基本的に以下の2択です。どちらが良いかは加入している健康保険の団体に依存するため、問い合わせをしておくとよいでしょう。

失業前に入っていた健康保険の任意継続をする - 価格は健康保険の団体に問い合わせましょう

国民健康保険に加入する - 価格はお住いの地域の役所に問い合わせましょう。問い合わせるのが面倒な場合は、前年の収入を元に保険料を推定してくれるWebサイトがありますのでそれを利用するとよいでしょう。

自己都合の退職でない場合の減免措置

自己都合退職でない場合、多くの自治体で国民年金、国民健康保険の減免措置がありますので、1号被保険者になる必要がある期間はぜひ利用しましょう。

この記事が気に入ったらサポートをしてみませんか?