2023年第30週 反省そして光明

★現物売買★

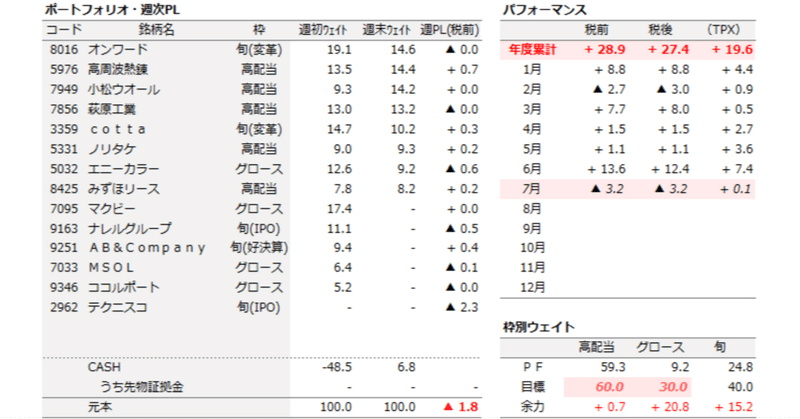

テクニスコ 半導体製造装置向けヒートシンク ただの放熱板にPE50倍は高すぎたのだよ(νガンダムのファンネルもシャアにすら放熱板と言われたからね…)

日銀受けレバ解消

含み損ポジ(オンワード・cotta追加分、ナレル・AB&Company・MSOL・ココルポ)を解消しつつ、ハイグロを利確(マクビー全売り・エニカラ)

★相場環境★

週 日経+1.4 TOPIX+1.3 マザーズ▲0.2

年 日経+25.5 TOPIX+21.1 マザーズ+4.6

日銀までに32400-32800のレンジで推移した後上抜け…と見せかけて深夜のリークで32000へ。日銀後は1000円幅の乱高下となったが、金曜引け~ナイトにかけ週前半レンジを再度上抜ける形に。

日銀はYCCを事実上の撤廃、公式には修正(許容変動幅をプラマイ0.5%を据え置きつつ、その外側にさらに0.5%のバッファを設け、指値オペは1.0%から)。

フォワードガイダンス修正など更なる金融政策正常化に向けた動きは声明文には盛り込まれなかったものの、記者会見では、マイナス金利解除については、24-25年の物価見通しが更なる上振れがあれば「いける」。

★雑感★

テクニスコのロットと損切りポイントがおかしかったのが今週のすべて。GENDAは気になってたがビビっていけなかった(1500円台で指していた…)のが痛恨。6~7月IPOはABEJAであたりをひいて、その後全戻しという結果になり、残ったのはストレスだけ…。

金曜のポジ削減は肯定的に捉えたい。まず、金曜日単日では+0.4%程度のプラス寄与。含み損ポジを落としたが、実際市場の受け止め方も間違っておらず、弱いものは弱いとなり結局大半が始値まで戻ってこなかった。次に、もし日銀政策修正が否定的に受け止められていたならば、レバポジではやっていけなかっただろうから、初動でサクッと解消して軽くしたのはよかったと思う。おそらく週明け+0.4%のプラス寄与分は無くなったうえでマイナス寄与になると思うが、安いプットオプションだったと考えたい。買い戻しは25%程度、もともとの含み益ポジを予定している。

金曜夜から土曜は、なぜ日銀の政策修正が(値動きだけ見れば)好感されたのかを考えていた。以下、妄想。

今年は外人が買いあげていて、よく言われるのは、PBR1倍割れの改革や2年間にわたるレンジ上抜けや米欧に対する出遅れやらでアツい、でも日銀の政策はよく分かっていないアホちんなんだよね、という外人像。しかし、もしかするとよく分かっていないのは我々で、実は彼らこそが日本と日銀の置かれた立場を最もよく理解していたのではないか。

日本のマクロはバブル以降で最も強い。コロナ後にはっきりとした停滞があったのち、海外観光客の再流入を含めた経済再開×賃上げ×企業改革による景気拡張期。賃上げを伴う物価上昇はバブル後明らかに初めてで、そこに万年割安のキャッシュリッチ企業たちが資本効率化とそのための向こう数年の株主還元加速による企業改革ブーストが乗っている。

このような状況の日本に外人がベットしている状況で、リーマン後ダラダラ緩和を続けた日銀が今やっと学者の新しい総裁を据えて政策を変えようとしているこの光景は、彼らの目にどう映るのだろうか。それは、資金離脱を招く引き締めではなく、彼らの仮説を証明してくれる権威として映るのではないだろうか。

金曜日で、今年後半からマイナス金利解除に向けた期間の動き方は自分の中では腑に落ちたと思う。金曜日のショートカバーにとどまらず株価が上昇を続けるならばそういうことだし、そうでないならばアホちんだったということだ。そして、彼らが変革を求めているという前提に立つならば、その物色から最も遠いのはグロースだったのだ。成長ストーリーが明らかで利益成長の確度が高いからこそ彼らは高PERを許容されているが、だからこそ変革からは最も遠い存在なのである。

2020年は有史以来最強の世界的金融緩和により、とにかく高PER・高PBRだった。2022年は有史以来最速の金融引き締めにより、とにかく高配当だった。2023年は、バブル以来最も変化する国日本の変革する企業、だ。やることはシンプルで、テーマに乗るならばまずはPB1倍割れキャッシュリッチ株主還元余地、であるし、そして何よりも、変わりゆく企業を見定める業績相場なのだろう。

というわけで、これを受けポートフォリオの組み方を少し変えることとしたいと思います。テーマを鑑み、グロースから高配当へアロケーションしつつ、旬枠では何よりも「変革」が見える企業を組み入れ。ウェイトはメリハリをつけて、変革企業に対しては20%強・最大30%も許容する。

この記事が気に入ったらサポートをしてみませんか?