投資信託作ってた人間が、分配金より取り崩しを好きな理由

お前さん、楽天が取り崩しはじめるんだってよ

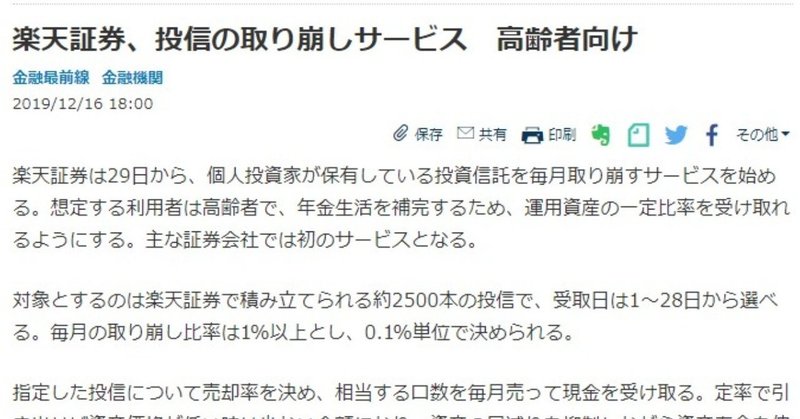

楽天証券が、投信の取り崩しサービスを開始するそうです。元々SBI証券でも定額の取り崩しサービスを行っていましたが、楽天証券ではこれらに加えて定率の取り崩しも可能になるということです。

楽天証券、投信の取り崩しサービス 高齢者向け: 日本経済新聞 https://t.co/QV43SIYiki

— ActiveIndex (@ActiveIndex) December 16, 2019

投資信託を作っていた人間ですが、分配金よりも取り崩しサービスのほうが好きです。「良い商品とは良いものではなく売れるものだ」という理論の通り、分配金ファンドを作っては世の中に送り出ししていたのですが、当時から「販売会社(証券・銀行)で取り崩しサービスが出来たら、分配金の出るファンドはいらないよねー」という話をしていました。

ファンド作る方では昔から話に上がってましたね。販社がそういうサービス始めたら終了だよねって。

— ActiveIndex (@ActiveIndex) December 16, 2019

まあ、実際には「おばあちゃんこのファンド毎月10万円もらえるんですよ」というセールストークが重宝されていましたから、当時に取り崩しサービスが出てきたとして流行ったとは思えませんが。

取り崩しのほうが好きな理由

1,必要なキャッシュアウト額は人それぞれ違う

2,中身同じなのに決算回数でファンド増やすのダルい

3,分配金と取り崩し(一部売却)で課税方法が違う

1はまあそのままですが、老後資金だとして資産運用中のポートフォリオから取り崩すべき金額は、人それぞれです。それをファンド側で固定して「このファンドは分配率20%ですよ!すごいもらえます!よかったね!」というのはマネーマネジメントの理屈にバズーカ打ち込むような行為だろうと思います。義理の母も「毎月20万円もらえるの!」って喜んでました。分配率年間25%のファンドですよそれ。そういうの作ってる人間だったので、「なんすかそのファンドは、KUSO of the KUSOじゃないすか」とも言えず、別の話題に気をそらすことしか出来ませんでしたけど。

2は製造現場の理屈です。中身一緒なのに決算回数違うだけのファンドバンバン増やすのダルいんですよ。為替ヘッジの有無とかならまだしも。リソースの無駄。しかも個人に合わせたキャッシュアウトは出来ないという大前提。やっぱり販社でコントロールするのが一番だよ、と。

そしてやっぱり3です。これは私の趣味の問題ですけれど、基本的に課税は先送りしたい。税金はできるだけ最後まで払いたくない。これはもう理屈じゃない。(錯乱)

分配と売却の課税の違い

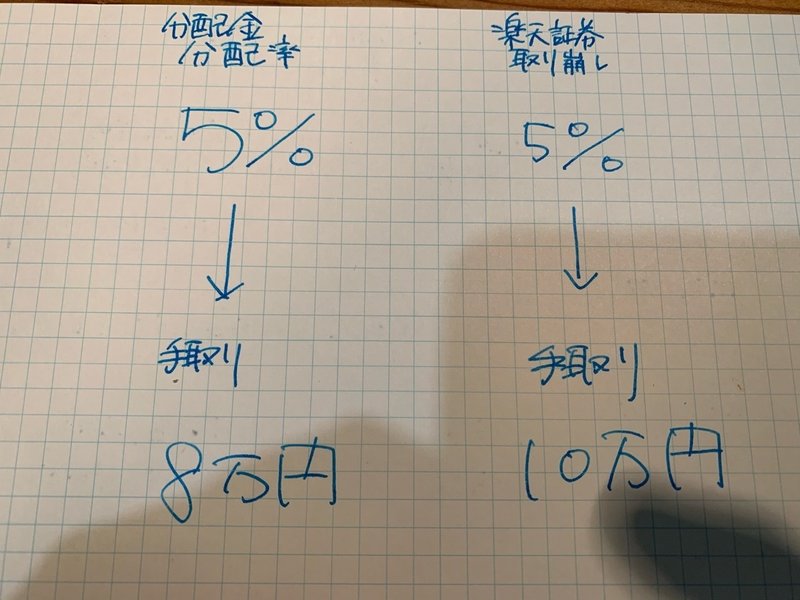

簡単に言うと、分配金で資産額の5%をもらうときと、取り崩しで資産額の5%をもらうときで手取りが変わることがあります。例えば、以下のようなことになります。課税前は分配金も取り崩しも10万円はらっているのに、税金のせいで手取りが違うっていう。

※絵を作るのめんどかってん…てかこれ簡単に説明できてるの…?

これだと、怪しい投資勧誘っぽいのでもう少し説明します。

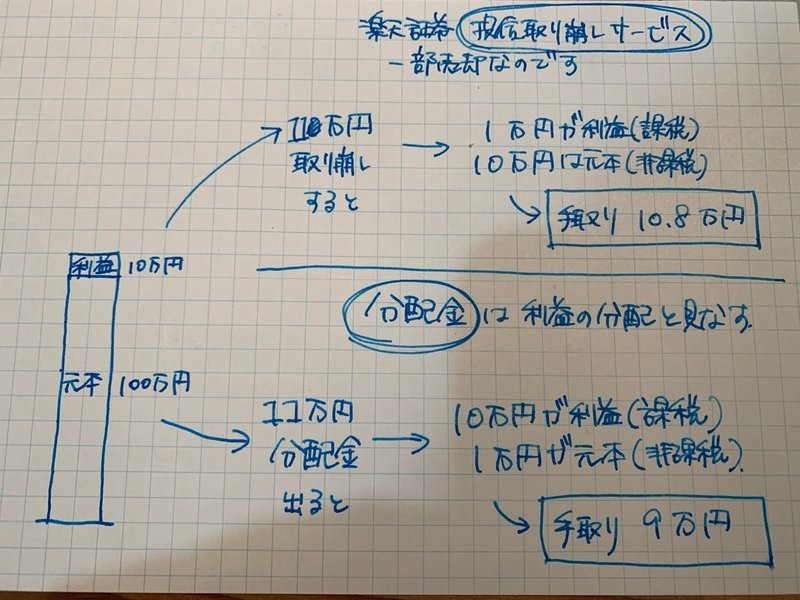

元本100万円、利益10万円になったときに11万円を手元に戻そうとすると、取り崩しと分配金では課税後の手取り額が下記のようになります。

楽天証券投信取り崩しサービス 課税後手取り額:10.8万円

分配金の課税後手取り額:9万円

ーーーーーーーーーーーーーーーーーーー

差額:1.8万円

※手抜きですまんやて・・・

まあこれは利益が出ている状態で、資産の一部を分配または取り崩ししたという条件です。損失の場合や全売却(全分配はないと思いますが)した場合には当てはまりません。課税額は理屈としては同一になるはずです。

あとはまあ価格変動次第では結局どっちが得というのは言えないケースもあるように思います。ちゃんと検証していないので、そのうちやってみたいですが、面倒なので今日はお茶を濁して終わりにしますけれど。

何れにしても、大事なことは取り崩しのほうが税金の支払いを先延ばしにできそうなんで好きなんです、払わなくていい税金は1円でも1日でも先延ばしにしたいじゃないですかやだー。

サービスへの希望

楽天証券の定率取り崩しサービス、最低で1%からなんですけれど、これ年間にすると12%になると思うんですが、ちょっと多くないですか?年間で3%位からがいいんじゃないかと思うんで、もう少し小さい数字から始められたらいいなと思いました。

他には、複数のファンドを保有しているときに、アロケーションを一定の範囲内で保ちながら、税金金額をできるだけゼロに近づけるようなネッティングサービスがあるといいなと思いました。海外のロボアドだとありますよね。なんかうまく出来てなかったって揉めてましたけど。このサービスをするとなると投資顧問業の登録と投資顧問サービスの締結が必要なんで「じゃあやるわ」っていうものではないと思いますが。

楽天証券の投信取り崩しサービス、税金ゼロに近づくようにアロケーション勝手にしてくれるようになると、ロボアドいらなくなるね。

— ActiveIndex (@ActiveIndex) December 16, 2019

いずれにしても独自のシステム改修なども必要であったのだろうと思います。関係者の皆様は本番環境の更新本当にお疲れさまでした。ありがとうございます。