【つみたて兄さん】5年4月時点の投資計画

皆さんこんにちは。イ キ ナ リ デ ス ガ ー(楽天カードマンの言い方)、現時点で私が想定している新NISA開始後の投資計画を発表します。

内容は1月にあげたこの記事をアップデートさせた形です。

1.2023年

(1)現在のペースを崩さない

2023年は現行のNISA下にありますので、そのままのペースで投資を続けていこうと考えています。具体的には、有価証券に6.2万円(うちiDeCoが1.2万円)、暗号資産に1万円です。

(2)特定口座は末に利確?

このまま積み立てを続けていくと、特定口座(利益に税金がかかる口座)には元本だけで90万円超が入る見通しです。こいつを2023年の末に売却してしまって、NISA投資の元手に回してしまうのもアリかなと思っています。

ただ、税金20%を払ってまで現金化する意味は正直少ない気もしますね。投資期間は2年間と短いですし、それほど資金繰りには困っていませんし。

2.2024年

(1)現金資産に余力あり

現時点では、保有資産に対する現金の割合が高い状態ですので、投資する余力は十分にあります。

YouTuberとかブロガーにさんざん擦られている表現ではありますけど、今の時代、銀行に預けていても全然利子がつかず、利益を生んでくれませんから、現金のまま保有しておくのはもったいないように思っています。

(2)限度額いっぱい投資

ということで、新NISA元年である2024年には、限度額いっぱいの360万円(月30万円)を投資するつもりです。

ライフイベントに関する大きな支出や、47都道府県制覇にかかる支出は、今年中に収束する見通しですので、2024年以降は収支の管理がしやすくなると思われますから。そのうちに株式投資にぜんつっぱする作戦でいます。

3.2025年以降

(1)現金資産300万を維持

2024年に株式投資ぜんつっぱを敢行しても、現金資産はまだ300万円ほど残る試算です。2025年以降は、この300万円貯金を崩さない範囲で株式投資する作戦に切り替える予定です。

300万円の蓄えがあれば、私だけなら2年くらいは無収入でも生活できる金額ですし、仮に世帯構成が変わっていて、突発的な支出が発生しやすくなっていたとしても、十分に対応できる水準だと思いますので。

(2)大体年110万円ペース

300万円の貯金を維持しつつ、生活費以外に発生する投資的な経費(多分年50万円程度)差し引いて残ったお金をすべて投資に回したとすると、だいたい月8万円(年96万円)NISA口座に積み立てることができそうです。

これにiDeCoの月1.2万円(年14.4万円)を合わせると年110万円ですから、ここ数年の貯蓄実績が年100~150万円程度であることを考えると、まぁまぁ妥当なペースかなぁという感じです。

(3)場合によってはiDeCoを停止

とはいえ、NISAに月8万円投資するとなると、iDeCoの月1.2万円すら重い負担に感じられます。上記では、年110万円の投資を目標にしていますが、今後もそれが続くとも限りませんね。

iDeCoの所得控除は魅力的ですが、60歳まで引き出せない資金拘束が痛いですし、今はiDeCoよりNISAを育てるべきだと考えています(もちろん考えが変わる可能性はあり)。なので、場合によってはiDeCoの積み立てを一時停止するかもしれません。

この辺は、2024年に1年間投資してみて判断しようと思います。

(4)暗号資産は余裕がない

こうなると、暗号資産に投資する余力はほとんどないと思われます。正直有価証券への投資でいっぱいいっぱい。

私自身、ブロックチェーン技術は発展すると信じていますし、暗号資産の成長には夢がありますけど、資産形成という観点では不安定過ぎるかなと。というのも、この2ヶ月間は暗号資産の価格推移をこまめにチェックしましたけど、やはり上がり下がりが証券以上に大きかったです。

なので、資産形成の一員としてはカウントせず、積み立て投資をしてなお余ったお金が出たときに買う、宝くじポジションとしておこうかなと。

4.ゴール(新NISA満額)

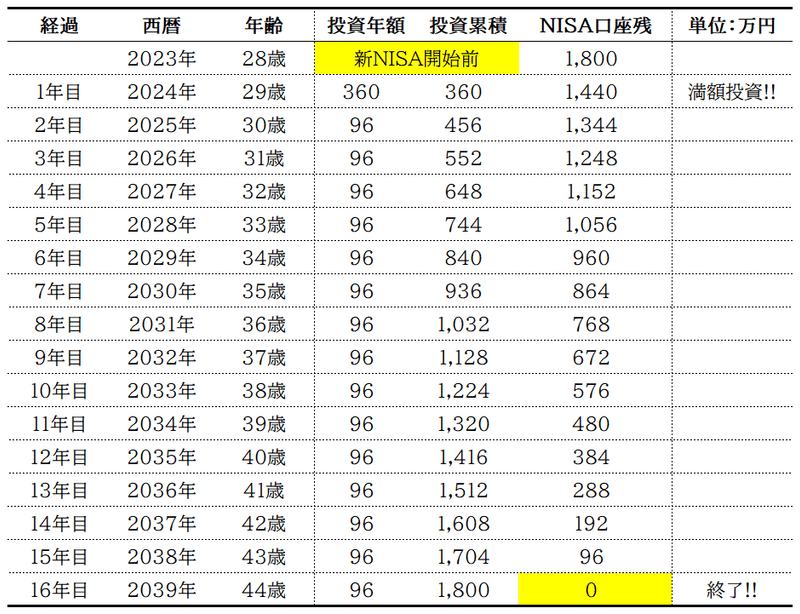

(1)44歳でお勤め終了

3.(2)通りに積み立てができれば、積み立て開始から16年目:44歳になる年にNISA口座が満額の1,800万円に到達する見通しです。

シミュレーションした結果がこちら。

ちなみに、月10万円ペース(NISA8.8万円、iDeCo1.2万円)にすると、NISA口座が埋まるのは1年強早まります(=43歳半ばで終了)。

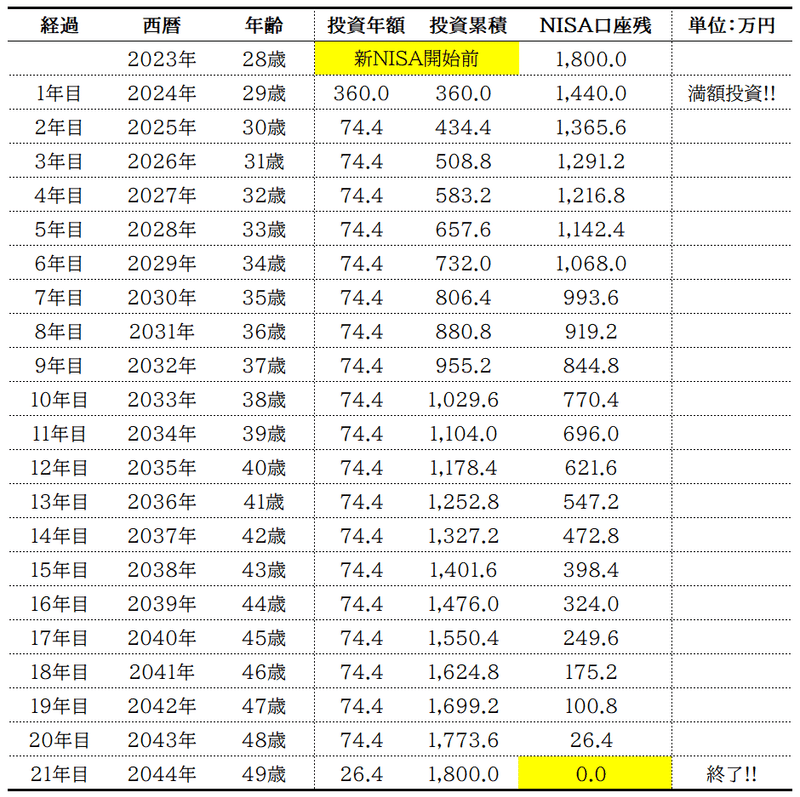

(2)遅くとも50歳までに終了

とはいえ、人生は色々ありますから、そこまで上手くいくなんて思ってはいません。そこで、より現実的な計画を考えてみました。

投資額は今までどおりの月6.2万円のままで、すべてNISA口座へ入金する場合を考えてみました(つまりiDeCoは一時停止)。これなら今の生活水準のまま続けることができるので現実的です。なお、初年度の満額投資はやる前提としました。

これでシミュレーションし直してみると、初年度の360万円分を差し引いた残り1,440万円を19.35年で埋めきる形になりました(合計20.35年)。

この場合、満額になるのは49歳になる年の半ばになります。ギリギリ50歳までに達成できるんですね。図にまとめたのがこちらです。

(3)多分達成できる

(1)は難しいにせよ、(2)なら問題なく達成できそうです。今は結構カツカツですけど、このまま公務員にしがみついていれば、昇進&昇給できて、もっと楽に積み立てられると思います。

5.隠し子を育てるつもりで

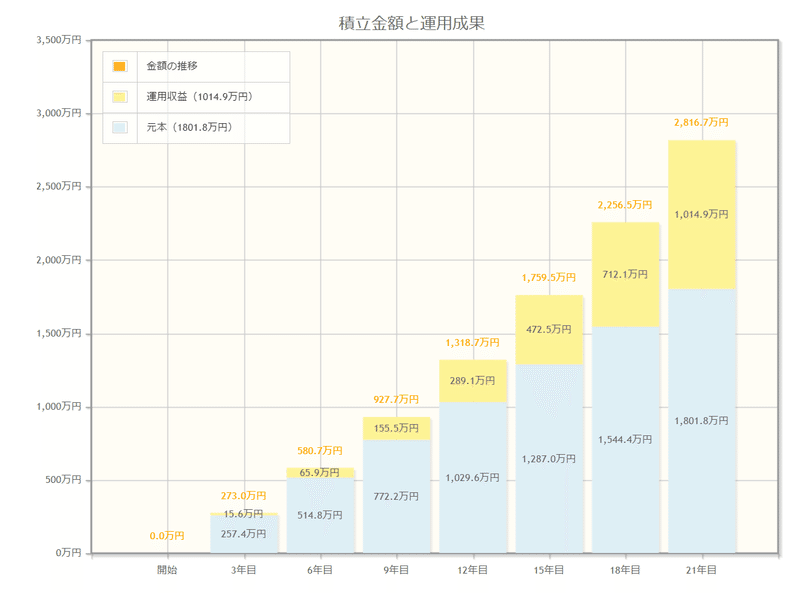

こんな感じで、新NISA口座1,800万円達成は50歳前まで続く長い旅です。大変な旅ですが、これを愚直に続けていって年利4%で運用すると約2,800万円に成長する計算です(4.(2)プラン:21年間で計算)。

にて算出(積み立てシミュレーションなので、初年度の360万円投資は均等割りした)

ところで、現代では子ども1人を育てる(大学卒業までの22年間)のに2,800万円程度かかるといわれています。こうしてみると、新NISAの1,800万は、割と考えつくされた金額なのかもしれません。

通常のライフイベントとは別に、私だけで育てる隠し子が1人いるようなものだと思って気長に育てていこうと思います。

この記事が気に入ったらサポートをしてみませんか?