パナソニック 無難な経営?

東芝、日立、キャノンから続いて、今日はパナソニックです。

この電機業界というくくりが果たして正しいのか?わかりませんが、

ここに書いてあるところを攻めてくという感じで進めていきます!

【電機業界研究ガイド】売上高ランキングや主要企業の詳細を紹介 | 就活の未来 (shukatsu-mirai.com)

パナソニックの資産合計から行ってみます!

今回は第3四半期で2022/12月の数値です。

資産合計がΔ70億円です。

そういえば、資産が減少する会社ってここまでやってきてなかったような。

珍しいパターンですね!

ただ、この資料が2022/12(第3四半期)なので、

株安だった時期に該当します。

ということは、有価証券評価損などがあるのでしょうか??

まずは流動と非流動から。

流動資産 Δ1千4百億円

非流動資産 +1千3百億円

各々中身を見ていきます。

現預金 Δ3千8百億円

営業債権 Δ 3百億円

棚卸資産 +2千7百億円

有価証券評価損などはなかったですね!

営業債権は横ばいという感じでしょうか。

棚卸資産が大きく増えたのは、キャノン同様、リスク対応の為にたくさん仕入れたのかもしれません。

この辺りキャノンはキャッシュフロー経営に基づき棚卸回転日数というKPIを常に見ながら進めていましたが、

パナソニックはどうでしょうかね??

そして前後しますが、現預金が結構減りました。

現預金が減った時は、そのお金の行き先を見ます。

行き先は、

たいだい資産の部か負債の返済か、販管費などの経費項目です。

ここではP/Lは見ないので、資産の部の中で金額が増えたものを探します。

現預金3千8百億円が減った分のうち、

棚卸資産が2千7百億円増えました。

残り、およそ1千億円を探す感じです。

非流動資産に「のれん及び無形資産」があり、1千億円増えています。

ここっぽいです!

お金の使い道は

仕入とのれん・無形資産でした。

のれん・無形資産については詳細は報告書に委ねます。

が、

のれんについてだけ解説しておきます。

のれんとは、

買収した企業の

純資産価額と支払金額の差額です。

そもそもなんですが、資産ってなんでしょうか?

それはカネになる財産です。

売掛金はカネになりますよね。

棚卸資産もカネになります。

マンション買って貸してたらカネになります。

(ちなみに本社ビルは直接的にはカネになりにくいけど、丸の内や六本木などいいところにカッコいい建物があると優秀な社員が来やすいらしく、ギリですがカネになりそうです)

勉強してスキルを身につけたら、カネになります。

これが資産。

では、買収した企業は??

カネになりますよね。カネになるから買ったわけです。

という前提をまず理解ください。

で、

ある企業を100円で買いました。

その会社の純資産価値は80円でした。

20円分、本来の価値よりも高く買いました。

これって損したのでしょうか?

違います。

純資産価額には出ていないけど、ブランド価値とかがあったりして、

20円分、帳簿の評価より市場で高く評価を受けているから100円で買ったのです。

じゃあこの時の仕訳は?

80円は買った会社の株として、関連会社株式などで資産の部へ。

支払ったお金は現預金100円のマイナス。

20円どこいくの?

これがのれんです。

20円分の稼げる力をのれんとしていく感じです!

話を戻します。

現預金でのれん・無形資産で1千億円支払いました。

これで現預金の行き先が棚卸資産とのれんってことで見えてきました。

のれんに値する株については何を買ったのか、要チェックですね!

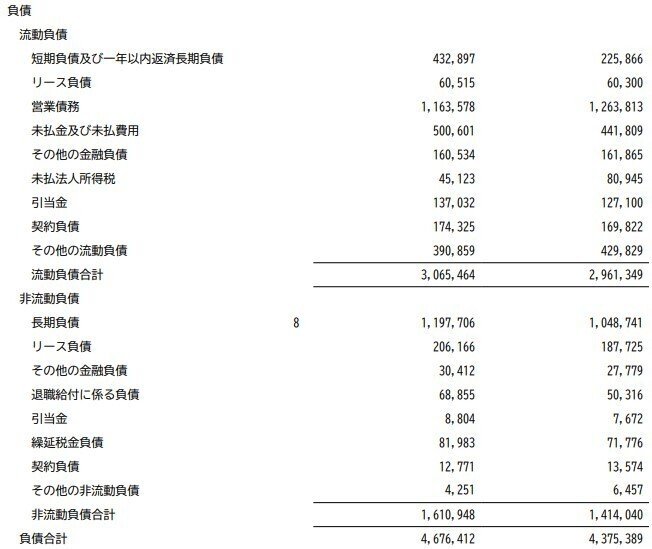

続いて負債合計です

負債合計でΔ3千億円

うち、

流動負債がΔ1千億円

非流動負債がおよそΔ2千億円

となっています。

流動負債は目立った科目として

短期借入金がΔ2千億円

営業債務が+1千億円

一方ひ流動負債は

長期負債がΔ1千5百億円

です。

借入を返済し財務健全化を図り、

仕入を行った結果、在庫が増え、買掛金(営業債務)が増えた構造でしょうか。

資本合計見てみましょう。

資本合計がおよそ+3千億円となり、

自己資本比率は41.7%⇒45.3%へと向上しております。

利益剰余金が+1千億円増え、

その他が+2千億円増えています。

その他については見ておく必要がありそうですね。

次に営業CF

営業CFは3千億円を産み出しています。

資産の部で現預金が減った分が棚卸とのれんの分だと書きました。

一方で、負債のところで借入金が長期短期残高が合わせてΔ3千億円だと書きました。

現金減った分は棚卸とのれんに使ったけど、

借入はどうやって返したの??

それがCFです。

(厳密には違うんですが、ここでは簡単に説明するためにそういうことにしておきます)

続いて投資CF

投資は随分減りましたね。

前期の

連結範囲の変更を伴う子会社の取得Δ5千8百億円が効いてますね。

子会社の株を買ったようです。

最後に財務CF

財務はやはり返済した分が響いています。

配当も増えてますね!

以上がパナソニックの数値となります。

キャッシュフローが出た分は、

在庫を厚くし、

子会社を買い、

借入を減らした

という構造で、

現預金も減っています。

あまりこれといって特徴はありませんでしたが、

お買い求めになった子会社株式にどんな戦略がある感じなのか、

その中身が気になりますね!

この記事が気に入ったらサポートをしてみませんか?