三菱フィナンシャルグループ 銀行の頭の中

バフェットさんが日本株のどの銘柄を買うのか、

話題になっています。

5大総合商社は日経新聞の記事にも出ていた通りで、

かなり前向きではあると思いますが、

銀行業界もなかなか視野に入っているという噂です。

そこで今日は、三菱フィナンシャルグループを覗いてみましょう。

では、

資産の部から

私も元銀行員ですが営業店現場の人間だったので、こうやって銀行の決算書を見ていくのはなかなか難しいですね笑

ではいつも通りやっていきます。

資産の部は18兆円増です。

内訳は流動と非流動には分けていないようですね。

貸金業は、一旦企業に融資するにしても5年とか、住宅ローンなら35年とかで貸します。

流動性か非流動性かについての判定は1年以内のものか、超えるものか

という軸と、

営業性のもの(=流動)か、それ以外(=非流動)か

という軸で企業が任意で決めるものです。

それでいうと、

融資は5年ないし35年で貸す、かつ、営業性のものであるため、

ちょっと流動とかもうどうでも良くなったんでしょうかね。

とりあえず、流動論議はほっときます。

で。

まず一番上の現金預け金ですが、これは銀行の持っている預金です。

銀行の持っている預金は、大半が日銀当座預金に預け入れします。

この預金が6兆円減となっています。

日銀に置いておくより、運用した方がベターという判断でしょうか。

その分、貸出金が9兆円増えています。

ところで私がよく話す事なのですが、

このご時世に置いて、

「銀行は金貸さない」

とか

「雨の日に傘を」

みたいな話をするのはやめておけ!

ってのがあります。

上記の通り、

銀行は貸出金を9兆円も増やしてますので↑

ってことは、それでも借りられないのは、

自社に問題があるからだ

と、周囲にばら撒いているだけってことになってしまいます。

取引先にこんな話をすると、

もしかしたら自社が危険な取引先と認識され、

サイトを縮められたり、ロットを減らされるかもしれません。

安易にそのようなことを言ってはいけないよ、ってことです。

話を戻します。

預金で日銀に預けるより、貸し出しを増やし、

かつ

特定取引資産、有価証券などをちょこちょこ増やしています。

色々難しく書かれていますが要は運用です。

大きなお金が貯蓄から投資へと動いていますね。

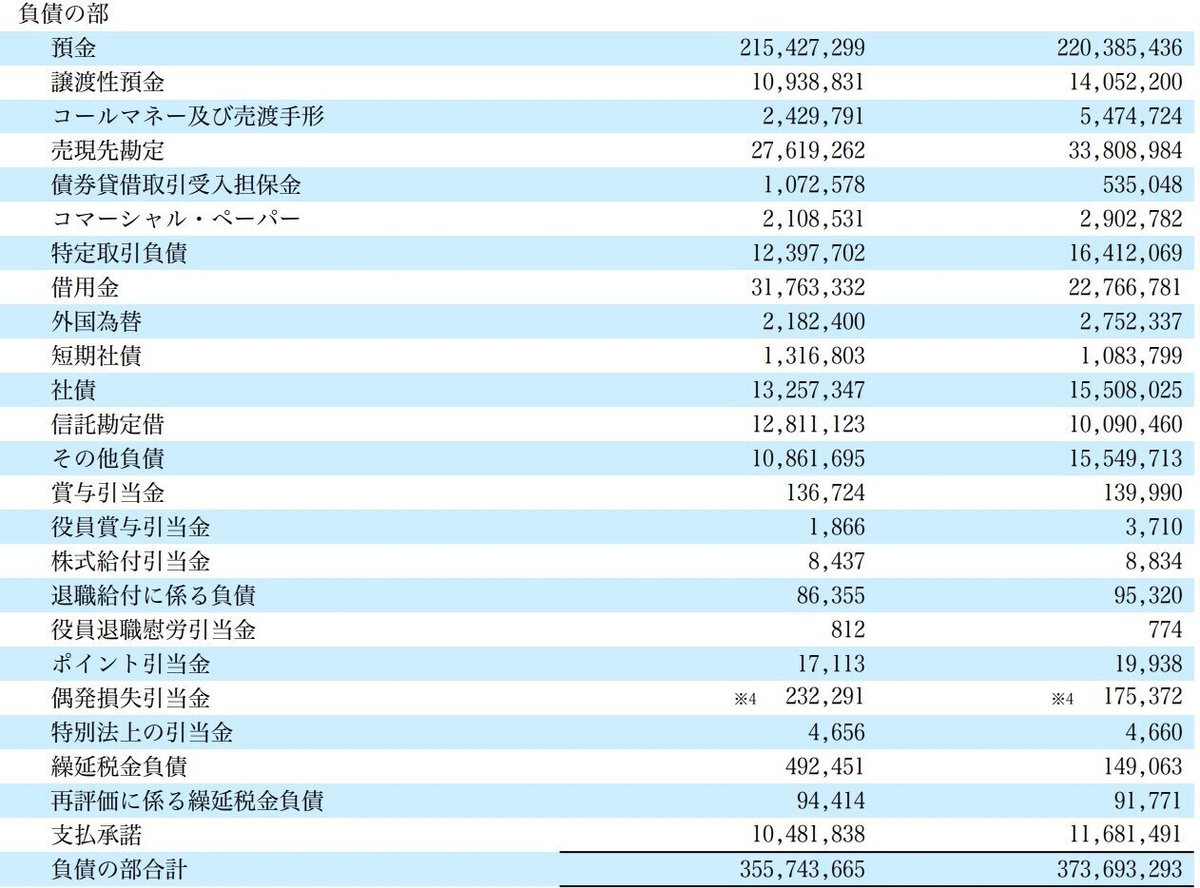

ちょっと話が飛んだのもあるので負債に行っちゃいます。

負債も18兆円増。

預金というのが5兆円増えていますが、これはみなさまが預ける銀行預金です。

銀行からしたら皆様から借りている、ということになります。

これが220兆円。

GDPのおよそ半分、個人金融資産の1/10くらいですね!

大谷フィーバーがここにも見られます笑

さて、

資産が18兆円増

負債が18兆円増

ということは

純資産は??

横ばいですね。

ちなみにここで銀行の頭の中を整理しておきます。

銀行にとって、貸している債権の中身の質が非常に重要になります。

ちょうどいい資料があったので載せておきます↓

正常債権はその字のごとく、正常に返ってきそうな債権です。

一方で、危険な債権もあります。

やばい会社に貸してしまった融資や、返済条件を緩和してあげている債権などがこの辺り。

3ヶ月以上延滞債権なんていうものもあります。

コロナのゼロゼロ融資の返済が開始され倒産も増えています。

そうすると、この危険な先が増えていくわけですね。

銀行というのは、

こういうヤバい債権に対して貸倒引当金を積まなければなりません。

それは中小企業用語でいうところの、経費となります。

中小企業にとっては経費というとなんだか節税ができそうな気がする話に聞こえるでしょうが、

上場している銀行にとってはマイナスでしかありません。

利益を株主に配当という形で還元しなくちゃいけないのに、

ヤバい奴らのせいで、経費が嵩む

という考え方をしています。

ヤバい奴らに貸した債権の貸倒引当金というのは、

ヤバいやつほど経費がかかります。

潰れそうな割合をデフォルト率という形で経費に落とし込んでいます。

ちゃんと利益出して金返してくれる会社は良いのですが、

ヤバい会社はデフォルト率が高くなり、経費が嵩みます。

だから、

そんな奴には銀行は金を貸したくないんです。

だから、

銀行は金貸さない

って言ってると、

「うちの会社銀行にヤバいと思われてますよ!」ってのを公言していることになり所以です。

こういうことが一つずつわかっていくと

また世の中がクリアに見えてきます♪

今日は大した分析をしていませんが、

三菱フィナンシャルグループの半期決算書を覗いてみました。

明日は報告を見て当行の特徴を捉えられればなと思っています。

この記事が気に入ったらサポートをしてみませんか?