国内IPOの新ステージ「日本版コーナーストーン投資」を考える

皆さん。こんちには。

先日9/29にセーフィー株式会社(4375)が上場されました。

関係者の皆さん改めておめでとうございます。

時価総額は約1,227.1億円(公開価格、OA含み、潜在株除く)、オファリング総額は約251.7億円(公開価格、OA、親引け含む)となっており、マザーズ上場時の時価総額では、メルカリ(4385)、MTG(7806)、ビジョナル(4194)、Appier(4180)に次ぐ6番目のサイズ、6社目の1,000億円を超えるIPOとなりました。

シンジケートストラクチャーは共同主幹事(日興、みずほ)、推薦証券会社は日興になります。(※推薦証券は上場時の会社概要より類推)

この記事では当IPOにおいて、国内IPOの新ステージという題目で、日本で初めて行われた「コーナーストーン投資」に関して紹介したいと思います。

注:当記事はIPO企業の事例の紹介を目的としており、特定の企業の売買の推奨/非推奨を行うものではありません。

コーナーストーン投資とは?

コーナーストーン投資は香港市場等におけるIPOでは一般的に行われる手法ですが、国内ではセーフィー以前は事例もなく、耳馴染みのない方もいらっしゃるかと思いますので、まずは概要を説明します。

【コーナーストーン投資】

中長期的に保有を行える投資家(「コーナーストーン投資家」)に対してIPO時に一定数量の優先的な配分を行うことを指すもので、コーナーストーン投資家はIPO前に一定の割り当てを受け、公開価格で取得。割り当てを受ける代わりに、6か月以上のロックアップが課されます。投資家はロードショーやブックビルの直前に証券会社が提示する価格において取得をコミットします。コミットに関しては、株数又は金額で表現され、上限金額を設定する場合は、公開価格決定後に株数が確定します。

※投資家は発行体と関係者ではないことが必要で、名前、所属、割り当ての詳細をoffering circular(目論見書)において開示することが必要です。

発行体はIPOの1~2年前から証券会社等がアレンジしたconference、Information Meeting(IM)において機関投資家と関係を構築し、自社の魅力、エクイティストーリーを遡及し、コーナーストーン投資家となり得る投資家を見つけていきます。

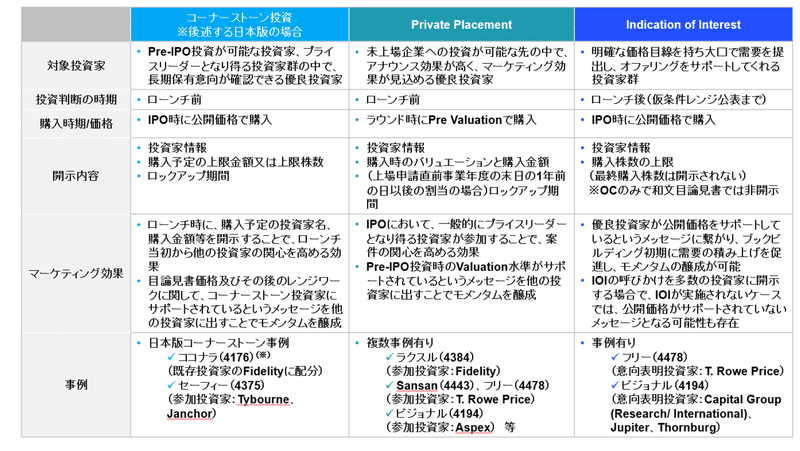

コーナーストーン投資は国内で既に利用事例も出ているPrivate Placement(PP)やIndication of Interest(IOI)と同じく上場前の機関投資家エンゲージメントであったり、ディールモメンタムを作っていく手法として利用されています。

利用が進む香港では、バイオ銘柄の上場に対しては資本金や利益基準を求めずに、2事業年度以上の営業、通常より高い時価総額(※HK$1,500,000,000 以上)の基準、加えて時価総額に応じた一定比率(※1~5%程度)の投資を行うコーナーストーン投資家の存在等の基準を設けることでもコーナーストーン投資を利用しています。

では、何故これまでにも事例のあるPPやIOIと違って、国内で利用がなされなかったかというと、日本の枠組みでは整理出来ないと思われていたからというのが答えかと思います。

日本でも時価発行増資が行われていた当初はオファリングサイズの50%を上限に親引けを行うことが可能でしたが、その結果として、①個人投資家のIPOへの参加機会が大きく減少したこと、②金融機関や取引先法人に親引けが集まり株式持合いに繋がっていること、③特定の投資家へ利益供与しているとみられる事例が出てきたこと、が問題視され、親引けは原則禁止となりました(またこのタイミングでしれっと株式持ち合い解消の目的で、金融機関を含む法人への配分は30%を上限とすることとされており、現在の機関投資家、リテールのアロケーション比率2:8はこれが念頭にあると思われます。)。

2012年には日証協の「親引けガイドライン」によって上記の原則が見直され、親引けの可否については、証券会社の判断に委ねるよう規制が緩和されましたが、証券による親引けを例外的に認める事例は①業務提携関係等発行体の事業上必要な相手先、②従業員持株会、③支配株主等がその関係を維持するために必要な場合、に限られていました。

コーナーストーン投資家は価格発見能力のある機関投資家であることが求められる関係上、上記の例外事項を満たさないため、国内IPOではコーナーストーン投資を行えないと考えられていたのがこれまでの環境です。

次はコーナーストーン投資におけるメリットと留意点を紹介していきます。整理のために上述のPP、IOIとコーナーストーン投資の比較を出しておきます。

それぞれのメリット/デメリットやどういうケースで有用かの解説は長くなるので割愛しますが、個社毎に必要なマーケティング戦略は異なると思いますので、ご関心あればご連絡ください。

コーナーストーン投資のメリットと留意点

では、実際にコーナーストーン投資に焦点を当てて、メリット及びその留意点について現状考えられるものを記載します(あくまで現時点の情報ベースのため、今後変わる可能性があります。)。

メリット

1つ目のメリットとして、通常のIPOと比べて機関投資家が十分なリサーチ時間を確保し、発行体のビジネスモデルや業績予想を精査することが可能です。通常のIPOにおける機関投資家の意思決定はロードショーで発行体の事業等をヒヤリングしてから、数週間程度(Pre Deal Research Report配布期間を含めても1か月半程度)で行われており、タイトスケジュールでの意思決定が必要となります。(シリーズB以降のVCからの資金調達をイメージしていただくと、コミュニケーション量、スケジュールがいかにタイトか分かっていただけるかと思います。)

コーナーストーン投資を行う場合は、ローンチの3-4か月前からNDAを締結し、情報交換を行うことで、機関投資家が純粋なリサーチに1か月以上の期間を取ることが可能です。これらによって、例えば通常IPO時であれば、上場時に売却すれば利益を得られるかどうか程度のリサーチを行い、アロケーション後はすぐ売却していた優良機関投資家が上場後の対話も含めて中長期で保有できるかのリサーチまで行えることが可能となります。

2つ目と3つ目はValuationに関してですが、これまでは業績予想を証券会社と議論のもと、IM等を経てあくまでも証券会社を通じて想定仮条件及び仮条件レンジが決定されてきました。一方で、親引けにてコーナーストーン投資家を招くためには、発行体及び証券会社はリードを行えず、あくまでも投資家の意向がはじまりで、交渉のカウンターは発行体となるため、発行体は直に機関投資家がIPO時のValuationについてどのように考えており、どの価格であればフェアだと考えているかの議論を行うことが可能です。これはこれまでの日本のIPOにおいて発行体が得られなかった情報であり、株価算定の透明性を向上させる手法の1つとして有用と考えます。

また、この価格はローンチ時からコーナーストーン投資家がサポートしていることをアナウンスできるため、その他の投資家(リサーチを十分に行えないその他の投資家)に対しても価格発見能力の高い優良投資家のコミットを通して一定の安心感を与えることが可能です(特に直近の日本株市場ではマルチプルが高騰していると見ている向きもあり、選別が徐々にはじまっています。)。

4つ目の需要の観点は少しマニアックな論点ですが、実際の仮条件決定や公開価格決定では機関投資家からの仮意向/オーダーを積み上げる形で証券会社が価格を決定していきますが、仮意向の段階では実際の需要金額が読みづらかったり、ブックビルディングの際も需要の何倍程度のオーダーを積み上げる必要があるかは市況を含めて、ケースバイケースとなります。

ここで、コーナーストーン投資家により一定金額のコミットが確定していることで、ボラタイルなマーケットであっても安定的に案件執行を行っていくことが可能と考えます。

5つ目に関しては、コーナーストーン投資分は機関投資家(主に海外)への配分となるため、通常案件対比で機関投資家比率及び海外販売比率を高めることが可能と考えます。

留意点

1つ目の発行体と独立したTier1の投資家をコーナーストーン投資家として選定する必要がある点に関してですが、そもそもコーナーストーン投資家として他の投資家にアナウンスメント効果を出せる(常時プライスリーダーの役回りを行っている)投資家のお墨付きである必要があります。

一般にこのような優良機関投資家は価格センシティビティも高く、交渉も簡単にはいかないと思いますが、その上でロックアップ対象となっても保有してもらえるほど発行体は自社に魅力を感じてもらう必要があります。

コーナーストーン投資家はそのクオリティが重要であり、実際に香港市場では、このようなプライスリーダーではなく、発行体寄りの評価を行う投資家にコーナーストーン投資を依頼することで、価格がゆがめられているという批判も起こっています。

(コーナーストーン投資の)利点は株価の変動を防ぐことだが、同時に市場を歪ませる危険も秘めている。

IPOに先立って株式の相当部分をこれらの投資家に売却すれば、発行体と引き受け金融機関にとってリスクが軽減される。さらに買い手側に半年ないしそれ以上の期間、株式の転売を禁止することで既に不安定な株式市場にあってボラティリティを抑え込める。

とはいえ、乱用はたやすく、

厳しい市場環境に置かれた中国勢が香港で株式を売り出した際には、国有企業などに引き受けを頼り、最大80%を割り当ててきた。それは専門的な知識を持つ資産運用会社や一般投資家の影響力を低下させ、正常な上場プロセスを損なってしまう。例えば中国郵政貯蓄銀行(PSBC)1658.HKが2016年に実施した70億ドル超のIPOは簿価を上回る売り出し価格になったが、同業者株のバリュエーションはずっと低かった。

コーナーストーン投資家の仕組みは、むやみに企業を上場へと駆り立てる可能性もある。

出所:ロイター

2つ目のサイズに関してですが、そもそもAUM数千億円というサイズ感で資産を運用している機関投資家が十分にリソースを投下してリサーチを行うためにはポートフォリオとして意味のある配分が必要です。こちらは各機関投資家によってミニマムロットは異なると考えますが、セーフィーの事例では2社に50億円ずつというアロケーションが行われたため、1つの目安となるかと思います。

また、オファリング総額が60億円程度あって、1社に50億円を配分し、残りを通常IPOの様に配分すれば良いのかというとそういうわけでもありません。機関投資家が気にする指標の1つは流動性(日々の出来高)であり、こちらも投資家毎に異なりますが、5~10億円/日で売買が行われていないと、しっかりとした保有は難しいというのが実情だと思います。

これは相場操縦の懸念を持たれないよう投資家は日々の売買を出来高の20%程度以下に設定することが多いことが理由です。

つまり、仮に出来高が1億円/日しかなければ、取引可能な株式は2千万円/日となり、10億円程度の株式を持っている投資家はその株式を売り切るのに3~4か月程度必要になります。

売り切りたい株価市況(株価が下がり気味)において長い期間をかけないと売り切れないというのは参入を検討する機関投資家にとって大きな留意事項となります。

これらのことからコーナーストーン投資家を招聘できるIPOのサイズ感は時価総額ベースで数百億円後半から1,000億円に近い水準を下限、オファリングサイズで300~500億円は下限として欲しいかと思います(繰り返しになりますが、投資家によって異なると考えるため、証券会社又はアドバイザーと個社毎に戦略を練る必要があるかと思います。)。

3つ目の初値の高騰を招く可能性に関しては、親引けによって配分される株式にはロックアップが課されるため、実際の流動株はオファリングよりも小さくなります(セーフィーの事例では40%が親引けによりロックアップ対象)。かつ現在のマーケットの初値高騰を招いている個人投資家への販売は少なくなることが考えられるため、超過需要(市場で買いたい層)は大きくなることが予想されます。その結果、配分が行われなかった個人投資家を中心に市場での購入が予想されるため、流動金額が十分に大きくない場合は初値の高騰が生じる可能性があります。

4つ目の法務リスクに関してですが、留意点の中でかなり重要な論点です(しばしばIPOではオフェンス周りが重視されますが、しっかりディフェンス面も整備しないと痛い目をみるケースも多いです。)。

詳細は割愛しますが、コーナーストーン投資家を招聘するタイミングでは、事前勧誘と見做されないように情報提供の範囲や体裁には注意が必要ですし、発行体や証券会社からIM等の際に直接勧誘を行うことは出来ません。また、IPOスケジュールとの関係でどのタイミングまでに何を決定する必要があるかというのも主幹事証券とのすり合わせが必要です(証券によって微妙に細部のスケジュールが異なるためです。)。

最後にIMの準備等も内部管理体制の整備や証券会社審査と並行して行う必要のある場合もあり、現在想像している以上に労力がかかります。初回の印象が悪ければIPOも含めて参加しない投資家が出るほどIMは重要なため、練習や場に慣れるためという程度の準備量ではなく、実際のIPO時のエクイティストーリーのブラッシュアップやドキュメンテーションを前倒しして行うイメージです。

まとめ

今回は国内IPOの新ステージという題目でセーフィー(4375)が取り組んだ日本版コーナーストーン投資について紹介しましたが、いかがでしたでしょうか。議論が必要な部分や誤記載の部分もあろうかと思いますので、お気づきの点があればご指摘いただければ幸いです。

私が思うコーナーストーン投資におけるまとめは下記になります。

・国内でもコーナーストーン投資家を招聘できるスキームが確立されたことで、発行体が公開価格に関してのコミュニケーションに一歩踏み込んで参加できるようになり、価格算定が一部透明化された

・コーナーストーン投資家はアナウンスメント効果の高い優良機関投資家を選定する必要があり、現状では馴染みのあるアジアのHF/LOが候補対象と思われる

・一方で、コーナーストーン投資を実現するには相応のサイズ感が必要であったり、クリアするべきリーガル上の論点、事前の準備が必要であり、早めに頭の体操をする必要がある

また、最後になりましたが、実際に本事例が上手くいったかどうかはコーナーストーン投資家のロックアップ明けや来年の通期決算が出てくるまでの株価推移を見ながら判断していくことになるかと思いますが、日本のExit環境がまた一歩前に進んだことは間違いないと思いますので、このチャレンジを行われたセーフィーの皆様及びアドバイザー各位に改めて感謝したいと思います。

最後までお読みいただきありがとうございます。

最近はスタートアップ周りで勉強になる記事が多く、参考になればと思い始めてnoteを書きました。今後も何かテーマがあれば書きたいなと思います。

この記事が気に入ったらサポートをしてみませんか?