IPOにおけるESGマーケティング:グリーンIPOに関して

皆さんこんちには。

少し前に「セーフィーのマーケティング手法」に関してnoteを記載しましたが、今日は題名にもある通りESGにおけるマーケティング、特に欧州で直近増えているグリーンIPOに関して参考になりそうなものがローンチされましたので紹介したいと思います。

今回題材とさせていただくリニューアブル・ジャパン(9522)は外部の評価機関も巻き込んでグリーンIPOの枠組み策定を行い、11月17日に上場承認、12月22日に上場予定となっております(※過去にもテスホールディングス(5074)がセカンドオピニオンを取得しておりますが、後述する外資評価機関からのオピニオン取得という点で本事例を取り上げています。)。

セーフィー同様新しいIPOへのチャレンジとなっており、セーフィー以降コーナーストーン事例がいくつか出てきたように今後事例も増加していくのかなと思っています。

注:この記事は、IPOで用いられるマーケティング手法の紹介を目的としており、特定の株式の売買を推奨するものではありません。

1.グリーンボンドに関して

グリーンIPOなのに、ボンド?という方もいらっしゃるかなと思いますが、まずは上場企業を中心に取り組まれているグリーンボンドをご理解いただいた方が当事例も理解しやすいかなと思いますので、簡単にご紹介したいと思います。

グリーンボンド

太陽光発電など再生可能エネルギーの導入による温暖化対策事業、廃棄物や水資源の管理、生物多様性保全など環境対策事業に調達資金の用途を限定して発行される債券。グリーンボンドとも呼ばれる。世界銀行が温暖化対策支援プロジェクトの資金調達などを目的として2008年に初めて発行した。

出所:野村證券

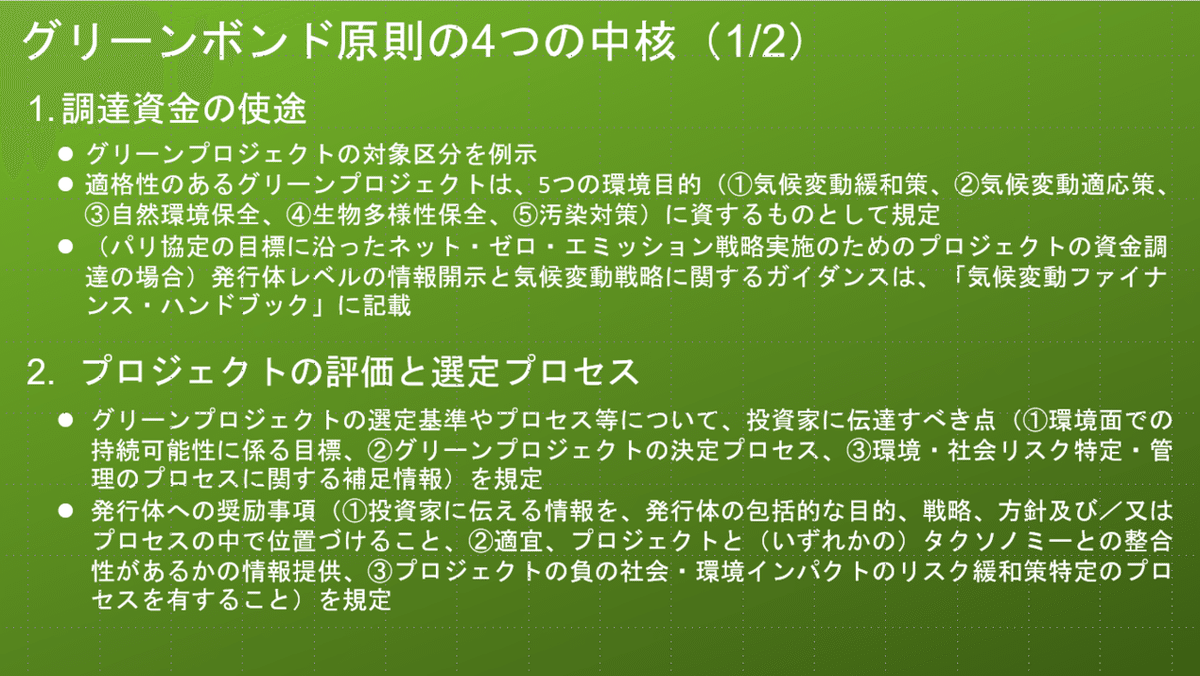

グリーンボンドは発行のために下記に示すグリーンボンド原則(Green Bond Principles: GBP)の充足状況について各認証機関からの認証となっており、投資家がグリーン性を判断できる仕組みとなっています。

グリーン性の判断という観点では、身近な事例で自動車や家電などのエコマークをイメージしていただくのが分かりやすいかもしれません。

一方で、注意点としては、エコマークはエネルギー効率(燃費や省エネ性能など)が高いことを示し、消費者に経済的メリットがを伝える機能を持っていますが、グリーンボンドは金融商品を対象に付与されるため、投資家に経済的メリットを示すわけではありません(むしろ通常債権より発行体にとって良い条件の方が多いです。)。

GBPは主に、①資金使途、②プロジェクト評価と選定のプロセス、③資金の管理、④レポーティング に関する自主的ガイドラインが定められており、ボンドの発行が原則に則っているかについて外部認証の取得が求められています。自主規制の事務局は国際資本市場協会(ICMA)が担い、2021年にもガイドライン改定が行われています。

発行体はグリーンボンドの発行によって自社のサステナビリティへの取り組みのアナウンスが可能であり、ESGへの取り組みを評価するESG格付においても、グリーンボンドの発行によって格付向上が期待されます。

また、普通社債と異なり、グリーンボンドへの投資表明を行った投資家は発行体HP等に開示されることも多いため、上述した経済メリットはありませんが、投資家側もESG投資の取り組みへのアナウンスが可能です。

(出所:Z HOLDINGS HPより)

本来的には信用リスクが同程度であり、普通社債と比較してプレミアムが付く要素のないグリーンボンドですが、肌感覚として、普通社債比較で1.5倍程度は需要が強くなりますし、それによってよりタイトなスプレッドの追求が可能となっています。

これは、海外ではESG専用の予算を持つ機関投資家が複数存在したり、国内でも学校法人や事業法人がグリーンボンドへの投資を行っていることが要因かと思います(グリーンボンドの流動性自体が低く、価格が安定的な傾向にあるという点に一部投資家がプレミアムを見出しているという説もあります。)。

グリーンプレミアムの是非に関しては賛否が分かれますが、実際に企業が気候や環境にどういう影響を与えているのかという視点を重視する投資哲学を持つ投資家の増加がESG投資の根幹であり、足元のESG投資、サステナブルファイナンスの背景だと考えています。

2.グリーンIPOとは

本題であるグリーンIPOに入っていければと思います。

上記で記載したとおり、既に上場している安定した企業のESGプロジェクトへの取り組み(+資金使途のトラッキング)、投資家側の社会的評価(+安定的なリターン)という双方の観点で相性の良かったのが社債ですが、足元主力事業自体が環境問題を解決していくことを目指した企業も増え、調達された資金がグリーン事業に全て充当されると整理できる企業が出てきたことから、エクイティ・ファイナンスでもそれがもたらす環境及び社会に与える影響を第三者機関から評価を受ける事例が出てきました(基本的にはエクイティ・ファイナンスでの資金使途がトラックできないため、これまでは少なかった。)。

今回紹介するリニューアブル・ジャパンもその1つで太陽光発電所関連事業を主としています。

本IPOでは、R&I(株式会社格付投資情報センター)及びDNVビジネス・アシュアランス・ジャパン株式会社というグリーンボンドにおいても一般的な外部評価機関よりGBPの助言を受けた旨を開示しており、今後も当社のウェブサイトにて環境改善効果等を示すインパクトレポートを年1回開示する予定となっています(DNVなどの外資機関はより認証が難しいことが知られています。)。

簡単にリニューアブル・ジャパンがどのようなグリーンIPOフレームワークにおける評価を受けたのかを紹介します。

詳細が知りたい方はR&Iによるセカンドオピニオンレポートをご覧ください。

【サマリー】

・調達資金の使途は、太陽光発電所の開発・取得資金等であり、GBP原則の適格資産「再生可能エネルギー」に該当。資金が充当される太陽光発電所は環境面・社会面にも十分に配慮された環境改善効果(CO2 削減効果)が見込めるものとなると判断

・評価対象がエクイティであることも鑑み、将来に亘っても再エネ事業以外を行わない方針である点や将来開発・取得等する物件についても、同様に環境改善効果が見込まれることを考慮

前述したとおり、エクイティでのファイナンスにおける考慮事項として将来にわたってGBPに該当するかどうかが重要なポイントとなっています。

3.マーケティングにおける効果

一部既に触れている点もありますが、これらのセカンドオピニオンの取得であったり、目論見書等での開示が実際にマーケティングにおいてどのような効果が期待されるか、今後取り組まれて欲しい事項などについて記載したいと思います。

結論からいうと、当該開示によって初期的には特に欧州地域の機関投資家の注目度を高めることが可能と考えています。

理由としては、欧州では「The Sustainable Finance Disclosure Regulation (SFDR)」という金融機関向けの情報開示規制があり、自社の投資先のうちどの程度がサスティナブルな経済活動を行っている(グリーン)かを開示する必要があり、ポートフォリオの内でどの程度ESGに取り組んでいるかに関して厳しい目を向けられております。

機関投資家によってはESG投資に関して別予算を持つファンドもあるほどESGに関して他の地域より関心が高く、GBPに準拠したIPOが彼らの投資を後押しする一助となると思います。

実際にリニューアブル・ジャパンのIPOも欧州を販売地域に含める旧臨時報告書方式が採用されており、ここの需要獲得を目指していることが分かります。

一方で、IPOとESG債発行の違いとして、参加投資家の開示が行えないことが挙げられるかと思います(慣例として、アロケーションの情報を非開示としているため。)。

可能であれば、ロードショーの際や実際のオーダーの際に証券会社と参加機関投資家から了承を得、ウェブサイト上で参加投資家を開示することで、より投資家側の需要を喚起すること(投資家の参加意欲を高めること)に繋がると考えています。

もしくはIoIの形でESG関連の著名投資家からのイントを引き出せれば、ディールモメンタム全体の向上に繋がるとも思います。

また、今後留意点として、参加する投資家のユニバースが変化するかどうかが最重要なポイントかと思います。肌感覚としては大きく変わらないのではないかと思っており、債券投資家と株式投資家は大きく属性が異なるため、GBPに準拠しているからといって、ESG債に投資している投資家がIPOに参加してくることは考えにくいからなのですが、もし仮にこれまでIPOに参加してこなかった公的機関投資家やセカンダリーでの学校法人/事業法人を取り込むことができれば、よりマーケティングとしてのGBP準拠取得が有用になってくると思います。

加えて、日本の投資家の投資行動やロードショーでのFBも注目で、国内のマーケティングにおいてどの程度有用かのベンチマークになると思います。

注意点としては、外部認証機関とのやり取りやフィーの発生により通常のIPOよりもコストが増加するため、効果と費用の検証は慎重に行う必要があるかと思います。

投資家群に関しては、実際に上場後の株主の開示状況も含めてアップデートしていきたいと思います。

最後に

本記事で今回のIPOを取り上げた理由は現在EUの金融機関のみが対象のSFDRが今後日本を含む欧州以外の地域にも拡がっていく可能性が高いと考えているからです。

実際に日本でも2020年3月の日本版スチュワードシップ・コードの再改定によって、サステナビリティへの配慮が追加され、機関投資家の運用にグリーン性が求められたり、「金融審議会ディスクロージャーワーキング・グループ」によるサステナビリティ(中でも気候変動に対する取り組み)に関する開示について議論がなされております。

このような動きの中で、機関投資家はグリーン性の高い金融商品への投資を通じて、資金面から環境改善を支援するという彼らにとってのCSRに注力し、企業価値の向上(資金の調達力の向上)に取り組んでいます。

つまり、今後は機関投資家の投資対象となるかどうかに関して、今まで以上に発行体がグリーンかどうかという指標は非常に重要となり、マーケティングの面でどのように自社の環境配慮の取り組みを伝えていくかを各社が考えていくことになると思っております。

ESGを真剣に考える企業が増えることはとても良い流れだと思っており、国内でも急増しているESGに取り組んでいるスタートアップの参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?