各国のリテールCBDC(中央銀行のデジタル通貨)の検討状況まとめ

ある理由で各国のリテールCBDC(Central Bank Digital Currency)の検討状況について調べまして、2020/09以降で巷にまとまった資料がなかったので、まとめました。

協力してくれた @fukkyy と @YosukeShiraishi ARIGATOございました!あと、LayerX Newsletterはここ半年分全部読みました。なお、考察周りは引用ばかりでご容赦。

なぜ今リテールCBDCか?

注目を集めだしたキッカケは明確に、FacebookのLibraです(2019年6月発表。今は名前をDiemに変更)。Libraに対して、特に先進国の中央銀行は脅威を感じました。

とは言え、経済全体がデジタル化が進んでおり、物理を前提とした現金決済に不便さを皆感じ始めたこと、ブロックチェーンの登場やスマホの普及という観点からも、閾値を超えたわけです。

そこへ中国、中国人民銀行が「デジタル通貨の発行は近い」(2019年8月)という強気な発言があったことで、一気に国防問題にも発展したという理解です。

そもそもリテールCBDCに限らずデジタル通貨の最大のメリットは、プログラマブルにお金を移動できることでしょう。お金の自動運転とも言われたりしますが、わかりやすい例だと不動産賃貸で、敷金を払う代わりに銀行預金をロックしておいて、何か起きたら引き出すという設定をすることで担保できる、みたいな話です。あとは1円単位のお金の移動も簡単になるので、醤油一滴1円(謎)とかそういう新しい市場も生まれるかもしれません。昔こんなようなことを考えたこともあります。

国としては、AML対策や脱税防止等もあります。Libra等民間マネーが普及しまくってしまうとお金の動きを追えない問題から、脅威と感じたという理解です。また、中央銀行が発行することで、全国に統一した仕様で普及させやすい、民間との相互接続エコシステムも設計しやすい、ということもあります。

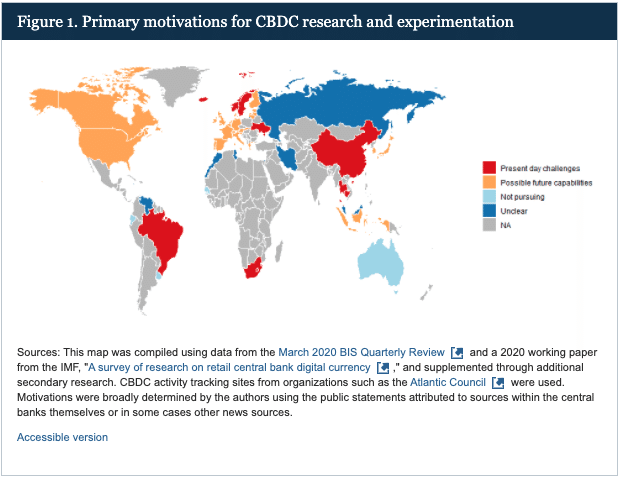

現状の各国中央銀行の検討状況はこちらです。

FEDS Notes: Preconditions for a general-purpose central bank digital currency(2021/02/24)

これを見ると、中国・ブラジル・南ア・北欧といった国では既にパイロット試験段階、G7の国々は将来実現に向けてリサーチ中という状況です。

中国:デジタル人民元の状況

おそらく大きな国としては一番進んでいるのが中国で、2014年からCBDCの研究チームを立ち上げ、2020年には地域を絞ったパイロットテストを実施しています。2021年の今年には全国展開も予定され、2022年の北京オリンピックでの普及を目指しています。

間接発行型で、通貨自体は中央銀行が発行・保証するものですが、ユーザーが使うものは各銀行やウォレットアプリ事業者といった仲介機関のアプリを利用するモデルです。なお、2021年1月には、非接触チップ搭載のカード型でのテストを上海で実施していました。

This is what China's digital fiat currency, DCEP or e-CNY, looks like in real-world use. pic.twitter.com/gITUG6HF2v

— cnLedger (@cnLedger) January 6, 2021

なお、直接発行型:直接消費者が中央銀行に口座を開設して、アプリ等も管理するモデルはどの国も検討されておりません。理由は下記あたり。

直接型の場合、決済情報を中銀が一元的に把握・管理可能となるメリットはあるが、中央銀行が直接一般利用者の口座を中央銀行が開設することになり、銀行を実質中抜きすることとなるため、金融システムへの影響が大きい。また、中央銀行のシステムやセキュリティ、本人確認(KYC)やアンチマネーロンダリング・テロ資金供与対策(ALM/CFT)等の負担も大きく、いざ直接型の CBDC で事故が発生した時、損害が大きすぎ取り返しのつかない事態となる懸念もある。こうしたことを勘案して、現時点では、間接型が中心となると思われる。

» 三菱UFCリサーチ&コンサルティング「世界各国で導入検討が進む中銀デジタル通貨(CBDC)」

デジタル人民元の考察

中国のデジタル人民元発行を、国際通貨としての米ドル覇権への挑戦と捉える向きもあるが、それほど簡単ではない。国際通貨となるためには貿易・金融の強力なネットワークが必要であり、米ドルは米国全体の国力が支えているのである。また、国際通貨となるには、ある程度の資本流出を許容せねばならないが、中国は、暗号資産取引を禁止してまでも、資本流出の抑制に腐心している。当面のデジタル人民元発行の狙いは、デジタル化による資金トレースを可能にし、資本流出を抑制することであろうと思われる。

» 三菱UFCリサーチ&コンサルティング「世界各国で導入検討が進む中銀デジタル通貨(CBDC)」

中国が人民元の国際化を進めるためには、事前に国内における金融システムの健全性や金融政策の有効性を高めておくことが必要になる。しかし、中国は肥大化したシャドーバンキングや膨張した企業債務などの問題を抱えており、これを解決するためには、相応の時間を費やすことが必要になる。従って、その試みは漸進的なものにならざるを得ず、少なくとも数年単位の短期間の内に人民元の国際化を実現することは、困難だと考えられる。

» ニッセイ基礎研究所「経済安全保障の視点で見る「中央銀行デジタル通貨(CBDC)」」

と、考察されている通り、米ドル覇権への挑戦ではなく、短期的には国内の資金トレースが目的だと考えられています。ただ、長期的な懸念としては、下記が挙げられています。

"1つ目は「一帯一路との関係」だ。すでに一帯一路は、投資政策と経済援助を組み合わせた借金漬け戦略、いわゆる「債務の罠」として利用されて来た過去があることから、他国への干渉力を高める手段として、デジタル人民元と結びつけて考えられることは十分考えられる。

2つ目は「国内ガバナンスの改善」だ。デジタル人民元発行について、主に国内のリテール決済基盤を強化し、外国為替取引の透明性を高め、中国における通貨主権(ドル化の阻止)と為替制度を守ることを目的にしていると発言している。

3つ目は「国際標準化の動向」だ。CBDCについては、すでに相互運用性やセキュリティなどに関する議論が進められており、世界的な発行を視野に入れた動きが活発化している。標準化に関する議論が中国主導で進むとすれば、デジタル通貨に関わる領域は、中国にとって有利なものとなる可能性が高い。

また、2015年に「国際銀行間決済システム(CIPS)」を稼働させている。CIPSは、米国主導の「国際銀行間通信協会(以下、SWIFT)」を迂回する代替システムであり、米国による金融制裁を回避する手段となり得る。

» ニッセイ基礎研究所「経済安全保障の視点で見る「中央銀行デジタル通貨(CBDC)」」

個人的には、4つ目のSWIFT迂回による金融制裁回避が実現されると、非常に大きなインパクトがあると思いました。

なお、当初、AlipayやWeChat Payと競合する、あるいは中央銀行がそれらPayを潰そうとしている、という憶測も流れましたが、2021/02/22にWeBank(Tencent系)とMYbank(Ant系)、デジタル人民元のパイロット参加しており、競合しないということが明らかになりました。

米国:FRBのスタンス

かたや、米国のFRB(連邦準備理事会)は慎重な姿勢となっております。

我々は世界の準備通貨であるため、実際にこの権利を得る必要があると考えている。1番になることへの衝動や必要性は感じていない。それは事実上、我々は準備通貨であるため、すでに先行者利益を有していることを意味する。

» コインテレグラフジャパン「米FRBパウエル議長:民間発行通貨に対抗するため、CBDCは「非常に高い優先順位」」

10月のIMF・世銀秋季会合でパウエル議長は引き続き、FRB が CBDC 研究の最前線にいることの重要性を強調する一方で、「米国にとっては、最初になることよりも、それを正しく行うことの方が重要である」と述べた。

» SSRN: China, the United States, and central bank digital currencies: how important is it to be first?

とある通り、一番であることを目指していないことを公言しています。また、その理由として、上記論文では下記のように考察しています。

デジタル通貨の技術と世界市場の急速な変化により、CBDC の先発者としての優位性は短命であり、連邦準備制度理事会(FRB)は、CBDC に対する世間の反応が異なることから、デジタル通貨の理解において中国に「遅れをとっている」と思われるほどではないかもしれない、という仮説を立てている。

中国は主要国で初めてCBDCを立ち上げたことで、大きな「ソフトパワー」を獲得する可能性があり、それは他の中央銀行がCBDCをデジタル人民元と相互運用可能なものにするための設計を選択することに表れているかもしれない。しかし、短期的には、既存の CBDC の決済ネットワークがないため、デジタル人民元の国際化は通常の人民元よりも難しいかもしれない。現在の通貨取引に使用されている十分に確立されたツールと比較すると、デジタル通貨の世界には、国際的な普及に不可欠な流動性の高さや簡単に利用できるヘッジツールがありません。

ここでの分析では、技術や市場の発展のペースが速いため、ネットワーク効果の迅速な開発を促進するエコシステムが存在しないため、先発企業としての優位性を短期的に維持することが困難になることが示唆されている。

また、FRBは2021/02/24に中銀デジタル通貨にむけた前提条件に関するノートを発表しました。前提条件としては下記5点を挙げており、

1.明確な政策目的があること、2.広範なステークホルダーをサポートすること、3.強い法的枠組があること、4.頑健なテクノロジーがあること、5.マーケットが準備できていること、の5点を挙げている

同時に、"3 つの基本原則によって補完されるべきである"、と述べられています。下記は簡単に筆者がまとめた資料です。

そして、下記の懸念もこのノートでは表明されています。

使い勝手を可能にする基本的な機能がなければ、 市場での受け入れは限られたものになるかもしれない。消費者は特定の支払方法を選択する理由として、利便性、スピード、金銭的インセンティブ、セキュリ ティなどの要因を挙げている。消費者は日常的な支出には現金、デビットカード、クレジットカードという確立された方法を使用する傾向がある。

欧州の検討状況

米国や日本に比べて幅広いスコープで検討している印象ですが、基本は慎重姿勢のようです。

デジタルユーロの発行以外に課題解決の手段があるのであれば、デジタルユーロの発行を必ずしも行うわけでない、とも注意している。つまり、(日本も同様だが)ECBは論点を整理し、「攻め」と「守り」、メリデメを明らかにすることが役割であり、決定は政治的である点を強調している。

» ニッセイ基礎研究所「中央銀行デジタル通貨の「攻め」と「守り」-ECBによるデジタルユーロの取り組み」

ただし、そもそもEU自体が国家連合であることや、スウェーデンといった加盟国が既にCBDCを進めている部分がある以上、対応せざるを得ない雰囲気を感じます。

デジタルユーロの「攻め」が多岐にわたるのは、ひとつには、既存のユーロが外為市場の取引高や外貨準備としてドルに次ぐシェアを持つ点、海外投資家も含めた利用者が多い点、法定通貨として利用されている国も複数にまたがり、それぞれが抱える課題が異なるという点などにあると見られる。

現EU加盟国であるスウェーデンでは現金利用の低下から、スウェーデンのCBDC(=「e-krona(Eクローナ)」)の検討が進んでおり、先進国の中では先頭に位置している。仮に、スウェーデンでEクローナが導入されれば、ユーロ採用時にデジタルユーロにもアクセスできていることが望ましい。少なくとも、デジタルユーロがないことがユーロ採用の障害になること(単一通貨圏の生成を阻害してしまうこと)は避けたいだろう。欧州におけるデジタルユーロの導入についは、こうした事情も絡んでくると見られる。

ただ、欧州らしいと言いますか、明確にプライバシー保護を人々が望んでいるので、そこが大きな論点となりそうです。

ECBは報告書を公開した後、パブリックコメント(public consultation)を受け付けていた。今年1月13日のECBの発表では、8000件以上の意見が集まり、デジタルユーロに対する優先順位として求めているものとして、プライバシー保護(41%)、安全性(17%)、汎欧州での利用(10%)の順に高かったとしている。とりわけデジタルユーロに対しては、プライバシー保護への要望が突出して大きいと言える。

日本の検討状況

基本は、米国・欧州と同じ慎重姿勢ではあります。

日本銀行は、CBDCを導入する理由として大きく2つ挙げている。①現金の利用が大きく減少する状況が生じ、一方で民間のデジタルマネーが現金の機能を十分に代替できなくなることへの備え、および②決済システム全体の安定性・効率性を高める観点から民間決済サービスをサポートするため、の2点である。

» ニッセイ基礎研究所「中央銀行デジタル通貨の「攻め」と「守り」-ECBによるデジタルユーロの取り組み」

ただ、具体的な実証実験のスケジュールを示している点では、米国や欧州より進んでいるかもしれません。

日銀は今回の実証実験を第一段階として位置付けており、民間企業と連携していくとしている。内容としては、取引履歴を記録するための台帳をシステム上に構築するなどし、デジタル通貨の発行・流通における基本機能を確認していくというもの。第一段階は一年ほどの時間をかけて行われ、その結果を踏まえたうえで、次の実現可能性を検証する第二段階に移行する構えだ。

» コインポストジャパン「日銀 、2021年春にデジタル通貨(CBDC)の実証実験へ=NHK」

フェーズ1:決済手段としてのCBDCの中核をなす、発行、流通、還収の基本機能に関する検証を行う。フェーズ2:フェーズ1に周辺機能を付加して、その実現可能性などを検証する。フェーズ3:民間事業者や消費者が実施に参加するパイロット実験を行う。

» 日本銀行「中央銀行デジタル通貨に関する日本銀行の取り組み方針」

私の理解ですと、

フェーズ1→実際に動くのか確認

フェーズ2→民間巻き込んで便利になりそうか設計・確認

フェーズ3→実際に動かしてみる

という流れだと思っています。そのフェーズ1がこの春実施される、と。

2020年11月、日銀元決済機構局長の山岡浩巳氏は、CBDCの導入には様々な課題があるため日本が発行する場合、準備に数年かかるとの見解を示していた。

このコメントにある通り、数年スパンのプロジェクトです。

感想

最後に軽く私の感想をまとめておきます。先進国においては、現金流通/決済インフラが整っているため、直接的なリテールCBDCのメリットが”今の所”明確ではない、という認識をいたしました。カード決済のVisaの研究レポートにも同様の記載があります。

CBDCは現金を分配するためのインフラがない、または限られている国で特に利用価値がある。一方、既存のデジタルマネー(Digital Cashと記載され、筆者は民間が発行する電子マネーと解釈した)を活用している消費者にとってのメリットは曖昧に見える。その点に対して、CBDCの明確なメリットを提供する可能性がある特定のコンテキストとユースケースがある。例えば、政府は、最も必要なときに必要な場所で個人や企業へ迅速に資金を送金できたり、銀行口座を持たない個人が有用な金融商品やサービスにアクセスできることで金融包摂を拡大できることを挙げている。

» 2020/12/17 VISAが中央銀行デジタル通貨のオフライン決済についての研究を発表

また、デジタル化によるメリットは、APIを活用した民間との相互接続やスマートコントラクトといった機能を想定しておりまして、オープンバンキングの推進(Bank API)やホールセール決済システム(全銀システム/日銀ネット)の効率化で実現できる可能性があります。要はこちらの手段とCBDC、どちらの方が安く・効率的なのか?という答えがまだ出ていないものと考えております。

なお、デジタル化のユースケースは、デジタル通貨勉強会の最終報告書に数多く記載されています。ご興味ある人はこちらもご覧ください。

その中の1つ目の事例を簡単に資料にまとめております。

■宣伝

会社で広く人を募集しています。

この記事が気に入ったらサポートをしてみませんか?