#7 情報格差は貧富の差

現在は、老後2000万円問題といわれるように、資産を自分で形成しなければいけない時代です。我が国・日本は守ってくれないのです。

では、どうやってお金(資産)を増やしていくのか。

①収入を増やす

②支出を減らす

③運用利回りを上げる

この三つの方法が挙げられます。

①②については、難しくありませんので今は割愛、③についてここでは述べていきたいと思います。

まず皆さんが1億円入手したら、そのお金どうします?大抵の方々は、「貯金」一択ではないでしょうか。

では、銀行に貯金をしたとして、1年間でいくらの利息が得られるか知ってます?

なんと、衝撃。1000円です。しかも、ここから20%(正確には20.315%)の税金が引かれるので、利息として得たお金は800円となります。

銀行・郵便局の預金の金利は、いまは衝撃の「0.001%」(゚o゚;;

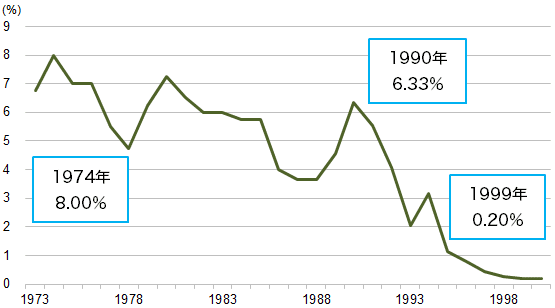

実は、過去の日本の銀行の金利を見てみると、お金が約10年で2倍になるという夢のような時代がありました。

この表は金利の推移を表したもので、総務省統計局から引っ張ってきました。1974年高度経済成長が終わった直後に8%、バブル経済真っ只中の1990年に6%となりましたが、バブルがはじけて下降線を辿り、1999年には0.2%まで落ち込みました。そしてトドメを刺したのが2008年のリーマンショックです。それ以降、預金をしてもほとんど増えない超低金利時代になっているのです。

私たちは、子供の時にお年玉をもらったら、親に「貯金しなさい」と言われましたよね。そう、昔は何もしなくてもお金は増えたのです。でも今は違うんですね。

もう、銀行に貯金しても増えないんです。ほぼタンス預金と一緒ですよ。

そんな顔しないで!じゃあどうするのか?

海外での運用なんです。

でも、「海外なんて…」と思いましたよね?

・怪しい

・投資は危ないって言われる

・金持ちの道楽

・英語できない

・そもそもわからない

などなど。

当然そう思いますよね。貯金しか教えてもらってないから。知らないから。

でも、現に資産を増やしている人たちは、海外でお金を運用しているのです。

私は、コロナ禍での緊急事態宣言発令中は、止むを得ず出社もしていましたが、自宅待機の日も多くありました。

自宅にいる時間も長かったので、こういった情報収集・勉強をした結果、私の海外投資も、

この時点でようやく確信に変わりました。

やはり、知っているって大事ですね。

「情報格差は貧富の差」と、本当にその通りだと。

このことをみんなに教えてあげたい!

それが、このnoteブログを始める理由でもありました。

今日はここまでですが、もっともっと皆さんに知っていただきたいことがありますので、引き続き一読のほど、よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?