人のネタのパクり方

税額を174万から25万円とし、▲149万円としたお話

びわこシガールクラブの名物インストラクター、宮本さんの事例を応用

おさらい

一式工事と部分工事

事務所建物の改修工事で、

一式工事と部分に分けた工事では、税額に差が出ます。

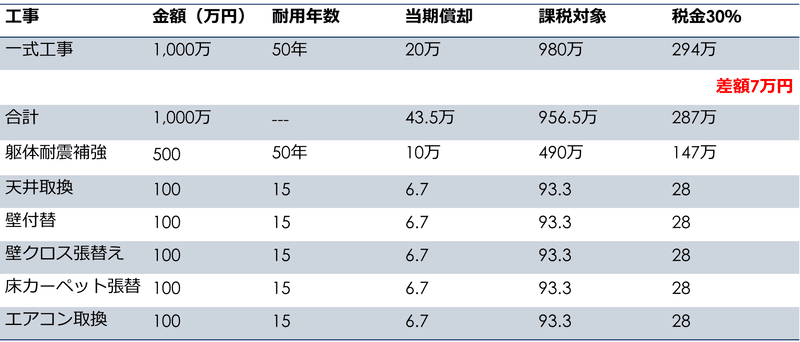

例えば、総費用1000万で、

一式工事では、耐用年数50年ですので、当期償却はたった20万。980万が課税対象となって、30%で294万円

分けてみると、課税対象は956.5万、税額287万円で、約7万円の差が出ます。

理由は、躯体の耐用年数は50年ですが、他は建物付属設備と見ることができて、15年になります。その分、当期償却が増えて、課税対象額が小さくなったということです。

建設会社にお願いして、見積の段階から分けてもらいましょう。

部分工事をもっと分ける

さてここで、資産とそうでないモノの違いとは何でしょうか?

言い換えると、新しく買ったり、機能を向上させたりすると資産になります。一方で、原状回復させる修理・修繕は当期経費になります。

先の例で、この様な違いはなかったのでしょうか?

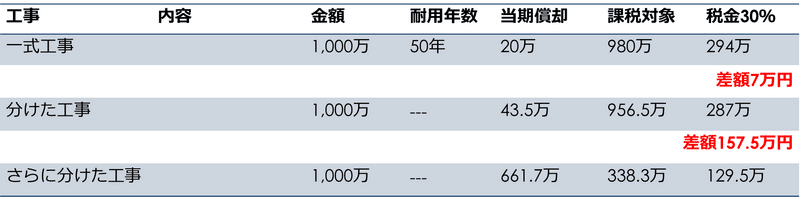

工事をもう少し分解してみます。躯体耐震補強工事を、柱補強とはつり復旧工事に分けた場合、柱補強は資産(50年償却)、他は、修理とみなせるでしょう。

他の工事項目もきちんと内容を検めてみると、課税対象は431.6万円、税額129.5万円で、税額に164.5万円の差が出ます。

建設会社にお願いして、見積の段階から、内容も分けてもらいましょう。

工事のまとめ

同じ工事を行っても、税額にこれだけ差が出ます。

こういった実践的な知識を、びわこシーガルでは取得できます。

ここでの学びは、工事案件は、

①一式でなくて、部分工事に見積もり段階から分ける。

②内容によって、資産計上が変わることを分かってるので、内容が精査できる様に、書いてもらう。

③税理士や経理担当、利用者等の関係者が、後で読んでも分かるように、資料や書類を整えておきます。

こうすることで、正しい資産の計上ができます。

パクり方~応用編

なんでもかんでも、応用すればよいわけではありません。

先の例の前提を捉まえて置かないと、頓珍漢なことになってしまいます。

応用の前提

前提は、3つと考えられます。

①儲かってる企業で、投資を積極的に行いたい。

→儲かっていない会社は資産計上した方が良い場合があります。

②税理士さん、担当者さんが税法のきわきわを愉しもうと乗ってくる。

→税を多く払うことがその会社の文化であったり、士業の方の信念である場合は、協力を得にくい場合があります。

③建設工事サービスを提供してくれる、供給業者がピンと気づく。

→一般的な見積依頼とは異なるので、話が通じない場合があります。

事例:M化学工業様、成分分析システム

期末3ヵ月前に、利益処分として、成分分析装置を更新したいとのこと。

現状では、償却は1ヵ月分:5万円、課税対象は580.5万円、税額174万円

やることは、同じ

建物でなくても応用できる

分ける

一部経費にできる部分があった。

課税対象580.5万円から488.9万円へ、税額▲27万円

分かってる、分かるようにしておく

さらに詳しく見ると、老朽化によるユニット交換だが、性能が向上した部分があった。それを加味すると、課税対象83.3万円、税額▲149万円

この事例では、課税対象を580万円から、83.3万円にでき、税額149.3万円の差が出ます。

もう一つの前提

これらを達成するには、もう一つの前提があります。

①社長のアイデアを実行してくれる、リコモンな事務員。

→社長が説明だけで疲れてしまって、自分がやった方が速いなんて思うと社員の成長、会社の成長が望めません。

②こういったことを経験していれば、すぐにできます。実際に経験することは大事です。それでも人から話を聞けば経験の7分の1くらいの効果があり、さらに社内にこのネタを伝えると7分の3くらいの効果があります。

→MG研修に参加して、ぜひ生の声をお聞きくださいませ

③アイデアが、現在の状況(税法)に照らして可能かどうかは、専門家からの助言が必要になります。

→顧問税理士だけでなく、MG研修で、実際の経験者から直接お話を伺うことが良いでしょう。

この記事が気に入ったらサポートをしてみませんか?