ユースケースから見えてきた、エンベデッドファイナンスの3類型

2020年12月に、こちらのnoteで「エンベデッドファイナンス」を紹介してから、この言葉が少しずつ浸透し、国内外で様々なユースケースが出てきました。

エンベデッドファイナンスとは、言うなれば、金融業界の「チャネル革命」だと考えています。これまで金融機関は、商品組成から販売まで全てを自社で完結させてきましたが、これからは多くの金融サービスが外部パートナーとの連携を通じて提供されるようになっていくでしょう。これは、「産業構造/バリューチェーンの転換」でもあり、これから金融業界は大きく変革を遂げていくと考えられています。

今回は、そのチャネル革命において、新しく金融サービスの提供者となるプレイヤー(ブランド)の視点から、エンベデッドファイナンスをなぜ活用するのか、その目的別に類型をまとめてみたので、ご紹介したいと思います!

3つの類型の概要

まずは、3つの類型の概要と、サービス提供者(ブランド)とエンドユーザーそれぞれにとっての意味合いを簡単に整理しました。

1. 収益源の取り込みによる、マネタイズモデルの転換

別のプレイヤーに支払われてきた既存の金融サービス(主に決済機能)を、収益源として取り込むもの

サービス提供者にとっては、本来の提供価値をもたらしているサービスへの課金ではないところでマネタイズが可能に

エンドユーザーにとっては、本来のサービスをより低コスト(場合によっては無料)で利用することが可能に

2. 提携による、新しい金融サービスの提供

プラットフォーマーが本業ユーザーに販売することで、少額/ニッチな金融商品が提供可能になったことにより生まれる、新しい金融サービスを提供するもの

サービス提供者にとっては、収益源の多角化による顧客当たり売上高の増加が可能に

エンドユーザーにとっては、よりフィットした金融サービスをシームレスに利用することが可能に

3. 金融商品を活用した、顧客体験の向上

プラットフォーマーが本業の顧客体験を向上させるために金融商品を活用するもの

サービス提供者にとっては、本業の顧客体験とロイヤリティの向上、ひいては売上高増加が可能に

エンドユーザーにとっては、より利便性の高い本業サービスが利用可能に

ここからは、それぞれの類型について、詳細な特徴と事例を紹介していきたいと思います。

1. 収益源の取り込みによる、マネタイズモデルの転換

1-1. 特徴

この類型を一言で言うと、「提供サービスに決済機能を組み込んで、決済手数料を本業サービスの収益源とする新たなマネタイズモデル」です(長い)。

オンライン上でビジネスをしようとすると、ほぼ確実にクレカ決済が必要になります。このクレカ決済が行われるたびに「決済手数料」なるものが発生します。

ソフトウェア企業が、提供サービスに決済機能を組み込むことで、この「決済手数料」を収益源にしてしまおうという企業が現れてきています。顧客への本質的な提供価値は、あくまでもソフトウェアの機能でありながら、マネタイズポイントをこれまで別のプレイヤーが獲得していた「決済手数料」としている点が、めちゃくちゃ面白いところです。

これは、本来の提供価値であるコンテンツは無料で提供しつつマネタイズポイントを「広告費」とする、「ウェブサービスの広告ビジネス」と非常に似ていると感じています。つまり、「ウェブコンテンツ×広告」という黄金のマネタイズモデルに匹敵するものが、ソフトウェア業界にも誕生したと言っても過言ではないかもしれません。

この類型はおそらく様々な分野へ急速に広がっていくことが予想されます。小売から始まり、外食、自動車、建設、ヘルスケア分野のソフトウェア企業で事例が出始めており、今後最も注目度の高い分野だと思われます!

1-2. 事例

B2C分野:Shopify

この類型の代表格は、間違いなくShopifyでしょう。Shopifyは簡単にECサイトを立ち上げることができるECプラットフォームです。同社はプラットフォームのサブスクフィーでも収益を上げていますが、実はプラットフォームに付随する決済機能を利用した際に支払われる決済手数料からも収益を上げています。

そして今や、Shopify全体の収益に占める決済手数料等(Merchant Solutions)の割合は、なんと約70%にも上ります!

Shopifyは収益の大半を決済手数料から得ているので、利用者は格安のサブスクフィーでECを立ち上げることができるようになります。クレカの決済手数料は本来であれば決済代行業者に支払われていたものですが、Shopifyはこれを自社の収益源とすることで、サブスクフィーの方を圧倒的に安価で提供することを実現しています。

B2B分野(海外):Ramp

このマネタイズモデルをB2Bの分野に持ち込んだのが、最近超話題のフィンテック企業Rampです。この会社は、支出管理システムを提供するソフトウェア企業なのですが、従業員の経費管理をしやすくするために法人カードも提供しています。その法人カードが使われたときに発生する決済手数料を主な収益源としつつ、支出管理システムを提供しています。

このケースでは、Rampの顧客はクレカの利用者であり、もともと決済手数料は支払っていませんので、彼らからするとそもそも自分が払ってすらいなかったものを収益源としてくれることで、割安なシステムを提供してもらえるので、非常に魅力が大きいです。

また、このモデルは、サブスクモデルと異なり売上の伸びが予想しづらいという課題はあるものの、決済額に応じて収益が伸びていくので、新規顧客の獲得だけでなく、既存顧客からの収益も成長しやすい傾向にあります。このため、顧客数の増加と顧客当たりの決済額の増加がダブルでヒットすると、強烈な売上高成長を実現することができます。

※このあたりのお話は、こちらのポッドキャストでも話しているのでよかったら聞いてください!

B2B分野(国内):Layer X

日本では、請求書管理システム等と合わせて法人カードを提供するLayer X等がこのモデルを志向していると思われます。

単体で提供されている請求書管理のサービスや法人カードのサービスは様々出てきていますが、根本の提供価値とマネタイズポイントが異なっている点はよくよく理解する必要があります。

2. 提携による、新しい金融サービスの提供

2-1. 特徴

この類型は、「エンベデッドファイナンスによって、非金融事業者が金融サービスの最終提供者になるからこそできる金融商品を提供する」というものです。

冒頭でエンベデッドファイナンスは「チャネル革命」であると言いましたが、エンドユーザーとより近いプレイヤーが金融サービスを提供するようになることがエンベデッドファイナンスの特徴だと考えています。

これによるメリットは2つで、① 顧客獲得コスト(CAC)が低くなることと、② ユーザーデータが豊富にあることです。

まず、①についてですが、 金融商品は、契約締結時のKYCや、規約同意など手続き上のハードルが高いため、契約完了に至る率が低く、ユーザー契約を獲得するための広告費が高くなる傾向がありました。この多額の広告費を回収する必要があるため、少額でニッチな金融商品だけを販売して利益を上げることは難しく、結果としてそのような金融商品はあまり積極的に販売されてきませんでした。

しかし大型のプラットフォーマーであれば、既に大規模なユーザーを抱えていることに加えて、既存サービスを通じて顕在化されたニーズにぴったりと合った商品を提供することができるため、これまで販売することが難しかったような少額/ニッチな金融商品も、広告費を掛けずに効率的に販売していくことができます。(なお、後述しますが、このパターンの場合は、類型3との組み合わせで提供しているケースが多いです。)

また、②については、これまで金融機関は金融サービスの提供という文脈でしか顧客との接点がなかったため、保有する顧客データは非常に限られていました。一方、エンベデッドファイナンスにおけるサービス提供者は、金融以外の本業サービスから得られる豊富な顧客データを保有しています。こうしたデータを活用することで、これまで気づかなかった機会を見つけ出して、金融商品を提供できるようになってきています。

この文脈では主に、データを与信に活用し、レンディングビジネスを提供するというものが多くなっています。特に、この後事例でご紹介するToastもそうですが、類型1のパターンで決済機能を組み込み、そのデータを用いて今度はレンディングを提供していくという流れも多く見られるようになっています。

2-2. 事例

①の事例(海外):Airbnb

この類型の代表的な事例としては、Airbnbによる利用者専用旅行保険があげられます。

Airbnbは2022年8月から、旅行の遅延、旅行中のケガ等があった際の損害を補償してもらえる少額の旅行保険をアプリ内で提供開始しました。これはまさにプラットフォーマーとして、大規模な顧客基盤を持ちながら、旅行というコンテキストを明確にとらえて、ピンポイントにそれに関連する保険だけを提供している例です。

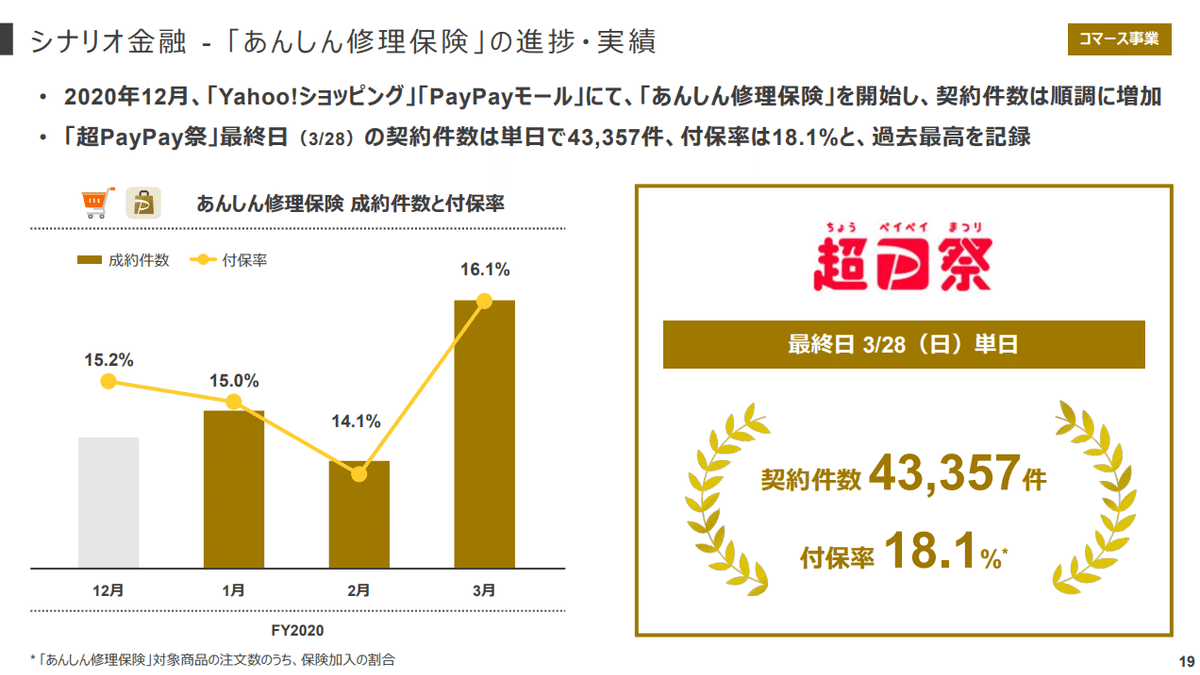

①の事例(国内):Zホールディングス

日本では、Zホールディングスが「Yahoo!ショッピング」や「PayPayモール」において、「あんしん修理保険」を提供開始しています。

なんと注文者の18%以上がこの保険を利用しており、その利用率の高さには驚かされます!

Finatextグループでの取り組み:セゾンポケット

パートナー企業のクレディセゾンが提供する積立投資サービス「セゾンポケット」がこれに当たると考えています。クレディセゾンはカード会員になる際に本人確認(KYC)が終わっているため、そのデータを連携することで非常にシームレスな口座開設が可能です。クレジットカードで積立投資ができるこのサービスは、非常に利便性が高いですが、必ずしも収益性がものすごく高いわけではないので、莫大な広告費を投下してしまうと成り立ちにくいビジネスです。クレディセゾンのように、既存顧客に対してシームレスにサービス提供できることによって初めて実現できるサービスであると考えています。

②の事例(海外):Toast

Toastは、レストラン業界に特化したクラウド業務ソフトウェアを開発している会社で、POSを中心に、受注/在庫管理、勤務管理機能などをレストラン運営者に提供しています。

この会社は類型1のパターンで決済機能も提供しているのですが、それだけでなくソフトウェアに溜まったデータを活用して、Toast Capitalというレンディングサービスを提供しています。

レストランなどの中小企業は、急な設備投資への支払い(例えば、空調設備の修理等)が発生した際に、銀行からスピーディーに資金を借り入れて対応することが難しい状況です。銀行側としては、わずかしかない決算資料では十分な審査が出来ず、リスクが高いと評価せざるを得ないのです。しかし、POS等を提供するToastは、各店舗の詳細な売上データを正確に把握できます。こうしたデータを与信に活用することで、これまで借入が難しかった中小企業にも、融資を提供できるようになっています。

②の事例(国内):リクルート

日本では、リクルートがこれからこの類型のサービスを展開していくことが予想されます。

リクルートペイメントは、2022年9月に金融サービス仲介業を登録!同社の「Airレジ」や「Airペイ」等を利用する中小企業向けに融資や預金サービスを媒介していくことを発表しており、Toastと同様のサービスを展開していくことが見込まれます。

Finatextグループでの取り組み:クレジット事業

Finatextグループでも、この春にクレジット事業を立ち上げました。近々、具体的な展開についてお伝えできればと思いますのでお楽しみに!

3. 金融商品を活用した、顧客体験の向上

3-1. 特徴

この類型は、「提供者の本業サービスの顧客体験を向上するために、金融商品を活用する」というもので、金融サービスのある種新しい活用方法とも言えます。

旅行予約サイトを例に説明しますと、サイトを訪問した利用者の中には、予約をしようか悩んだ際、「新型コロナウイルスの状況がどうなるかわからないので、キャンセル料が発生するなら予約するのはやめておこう」と、予約自体をやめてしまう利用者も少なくありません。しかし、もしもそのタイミングで旅行キャンセル保険を同時に販売することができれば、ユーザーは「プラス1,000円でキャンセル料を気にしなくてよくなるなら申し込もう」と予約してくれる可能性が高まります(※保険料はあくまで例です)。

旅行予約サイトからすると、保険の販売自体はそこまで大きな収益を生み出さないかもしれませんが、保険があることによって予約数の増加を期待できます。旅行予約サイトは総予約額の一定比率が売上になるため、予約数の伸びが売上の増加につながるので、保険を組み込む価値があると言えます。

このように、保険などの金融商品を、本業サービスの顧客体験の向上、ひいては本業の売上高の増加につなげるために活用する事例が増えてきています。

3-2. 事例

事例(海外):Shopify

類型1に続いて登場のShopifyですが、Shopifyは加盟店向けに、配送中の紛失、盗難、破損を補償する配送保険を導入しました。Shopify Advanced、Shopify Plusといったプランのサブスク料金の中に保険がバンドルされており、ユーザーは追加料金なく保険を活用することができます。

実はアメリカでは、10個に1個の荷物が破損して届き、3人に1人が荷物を盗まれた経験を持つなど、配送サービスへの負が非常に大きいです。そのため、Shopifyで買った商品に破損があることも少なくなく、買い物客は運送業者か加盟店にクレームを入れて交換または返金をしてもらわなければなりません。届いた商品に問題があると、購入者の40%がもうその店舗から商品を購入しなくなると言われており、店舗側に問題がなかったとしても、配送で生じた不快な体験が顧客の離脱を生み出してしまっています。

しかし、配送保険があれば、顧客は安心して購買できるようになるので、購入率が上がりやすくなります。また、専門の保険会社に速やかにバトンタッチしてしまうことで、顧客にスピーディーに対応できます。問題が起きた際に適切な顧客体験を提供できれば、リピート客の増加にもつながります。

保険をサブスクプランにバンドルしていることからもわかる通り、Shopifyとしてはこれ単体で儲けたいわけではなく、総決済額が伸びることによって決済手数料が増加してくれればいいと考えていると思われます。

事例(国内)/ Finatextでの取り組み:OMAKASE by GMO

日本では、FinatextグループがGMO OMAKASEと提供している「OMAKASEキャンセル保険」が、最もよい事例だと思います。

「OMAKASE byGMO」は高級レストラン予約サイトなのですが、事前にクレカ登録が必要で原則としてキャンセルができません。そこで、キャンセルリスクで二の足を踏む利用者のために、Finatextと連携してキャンセル料を補償してくれる保険をオプションとしてユーザーに提供しています。

最後に

以上、今回はサービス提供者(ブランド)の視点から、エンベデッドファイナンスを活用する目的別に、類型をまとめてみました。

足元では、国内外でどんどん新しいユースケースが出てきています。特に、ソフトウェア企業による決済機能の組込みは新しいマネタイズモデルの形として普及していくことが期待されますし、Airbnbなど誰もが知っているマスサービスでも利用できるようになったことで、一般の方々への認知も一気に広がっていくのではないでしょうか。

これからもっと様々な活用方法が出てきて、更に盛り上がっていくことを期待しております!

この記事が気に入ったらサポートをしてみませんか?