超簡単Pythonで日本株アルゴリズムトレードバックテスト(J-Quants 利用)

Pythonで超簡単にJ-Quantsを利用して日本株アルゴリズムトレードバックテスト

1. J-Quantsで無料アカウント作成

2. ツールインストール

$ pip install jquants-algo3. バックテスト

backtest.py

from jquants_algo import Algo

import pprint

class MyAlgo(Algo):

def strategy(self):

fast_ma = self.sma(period=3)

slow_ma = self.sma(period=5)

# golden cross

self.sell_exit = self.buy_entry = (fast_ma > slow_ma) & (

fast_ma.shift() <= slow_ma.shift()

)

# dead cross

self.buy_exit = self.sell_entry = (fast_ma < slow_ma) & (

fast_ma.shift() >= slow_ma.shift()

)

algo = MyAlgo(

mail_address="<your J-Quants mail address>",

password="<your J-Quants password>",

ticker="7203", # TOYOTA

size=100, # 100 shares

)

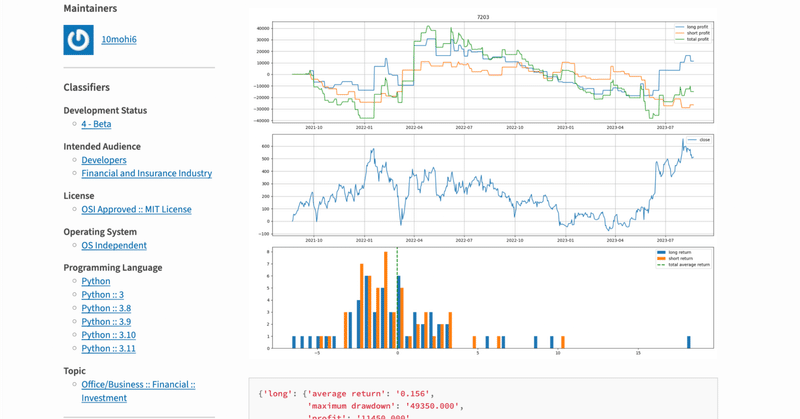

pprint.pprint(algo.backtest())実行

$ python backtest.py

{'long': {'average return': '0.156',

'maximum drawdown': '49350.000',

'profit': '11450.000',

'profit factor': '1.080',

'riskreward ratio': '1.455',

'sharpe ratio': '0.038',

'trades': '54.000',

'win rate': '0.426'},

'short': {'average return': '-0.238',

'maximum drawdown': '42050.000',

'profit': '-31020.000',

'profit factor': '0.754',

'riskreward ratio': '1.319',

'sharpe ratio': '-0.091',

'trades': '55.000',

'win rate': '0.364'},

'total': {'average return': '-0.043',

'maximum drawdown': '79950.000',

'profit': '-19570.000',

'profit factor': '0.927',

'riskreward ratio': '1.423',

'sharpe ratio': '-0.013',

'trades': '109.000',

'win rate': '0.394'}}

4. 最新の売買予測

predict.py

from jquants_algo import Algo

import pprint

class MyAlgo(Algo):

def strategy(self):

fast_ma = self.sma(period=3)

slow_ma = self.sma(period=5)

# golden cross

self.sell_exit = self.buy_entry = (fast_ma > slow_ma) & (

fast_ma.shift() <= slow_ma.shift()

)

# dead cross

self.buy_exit = self.sell_entry = (fast_ma < slow_ma) & (

fast_ma.shift() >= slow_ma.shift()

)

algo = MyAlgo(

mail_address="<your J-Quants mail address>",

password="<your J-Quants password>",

ticker="7203", # TOYOTA

size=100, # 100 shares

)

pprint.pprint(algo.predict())実行

$ python predict.py

{'buy entry': True,

'buy exit': False,

'close': 2416.5,

'date': '2023-08-22',

'sell entry': False,

'sell exit': True}以上、超簡単!

5. 参考

この記事が気に入ったらサポートをしてみませんか?