日本生命、ネット販売へ!

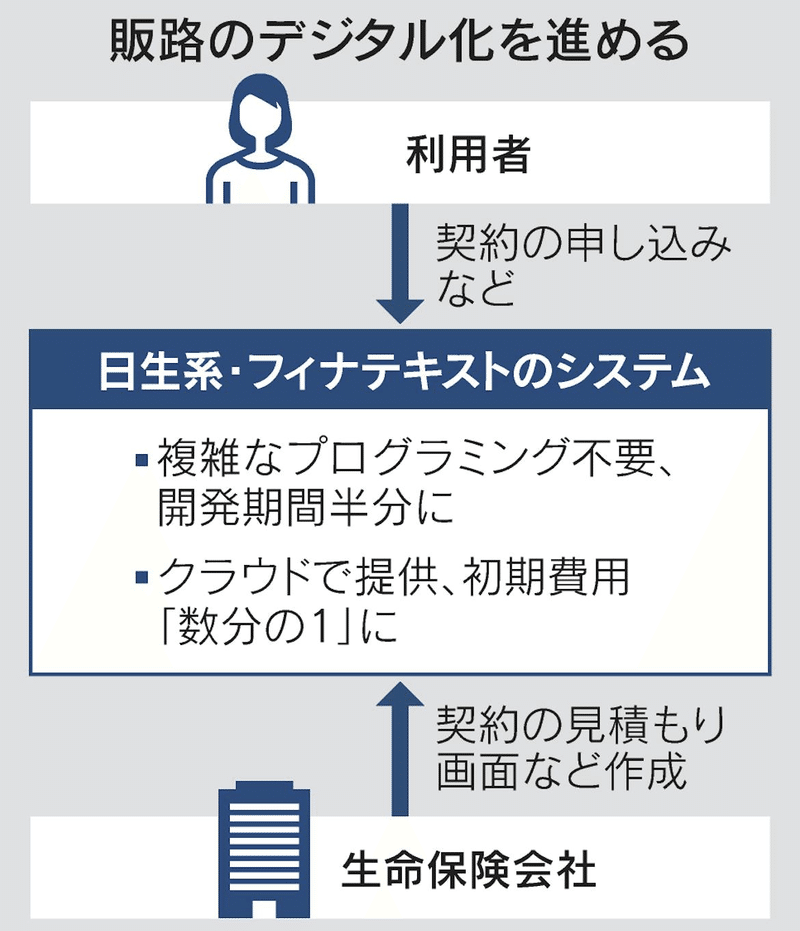

日本生命保険グループは保険テックのスタートアップと組み、生命保険のネット販売システムを開発する。従来のシステムと比べ初期費用を数分の一に抑えることができ、自社グループ以外にも提供する方針とのこと。

正直、20年遅れの印象を受けたが、生保会社は岐路に立たされているのかもしれない。

要約文

日本生命保険グループは、フィナテキストと共同で生命保険のネット販売システムを開発することにしました。このシステムは「ローコード」技術を使用し、従来のシステムと比べて初期費用を大幅に削減し、開発期間も半分以下に短縮できるようになります。新システムは自社グループだけでなく他の保険会社にも提供される予定です。生命保険業界はこれまで主に営業職員や代理店を通じて商品が販売されてきましたが、デジタル販売へのシフトにより、より多くの人々が簡単に保険に加入できるようになる可能性があります。しかし、生保各社が完全にデジタル販売へ移行するかはまだ確実ではありません。

日本生命について

日本生命保険は、1889年に設立された日本の生命保険会社で、国内最大手の生命保険会社の一つです。主に生命保険の引受けと資産運用を行っており、保険商品には個人向けの生命保険、医療保険、団体向けの生命保険などがあります。さらに、資産運用では、公社債、株式、外国証券、不動産投資など多岐にわたる投資を行っています。

日本生命は、相互会社として運営されており、利益は保険契約者に還元される形を取っています。また、日本生命は国内外に広がる多数の事業所と代理店ネットワークを持ち、保険だけでなく、投資信託の販売や確定拠出年金の運営管理業務も手掛けています。

さらに、日本生命は大規模な機関投資家としても知られ、多数の企業に対して投資を行っています。経済におけるその影響力は大きく、多くの企業で主要な株主の一角を占めています。

相互会社

日本生命は相互会社です。相互会社とは、株主ではなく保険契約者(会員)が所有する会社の形態を指します。この形態は、保険契約者の利益を最優先に活動することができ、保険料の安定や適正な保険金の支払いに直結するメリットがあります。株式会社のように株主への利益還元を目指すのではなく、保険契約者へのサービス向上や保険料の安定化に努めることが特徴です。

日本生命が相互会社である理由は、保険契約者の利益を直接的に考慮できる経営を行うためです。相互会社形態は、長期的な顧客関係を重視し、契約者にとって有益な運営を行いやすい環境を提供します。これにより、安定した保険サービスを提供し続けることが可能となります。

感想

日本では、保険加入率が非常に高いのは、日本人のリスクに対する慎重な姿勢や、未来に対する不安を軽減したいという国民性が影響していると考えられます。このような背景から、多くの人々が何らかの形で保険に加入しており、特に生命保険や健康保険は広く普及しています。

しかしながら、保険業界は少子高齢化、市場の成熟、技術革新の進展などにより、今後厳しい環境に直面する可能性があります。これに対応するために、保険会社は単に保険商品を販売するだけでなく、多角的なビジネスモデルへの転換を図る必要があります。例えば、保険料収入を投資に回し、保険会社自体が金融・投資会社としての役割も担う戦略です。このようにして、新しい収益源を開発し、持続可能な経営を目指すことが重要です。

具体的には、テクノロジーを活用した新しい保険商品の開発、顧客データの分析によるパーソナライズされたサービスの提供、健康管理や予防医療への関与を通じて顧客の生活全般に貢献することで、保険の役割を再定義することが求められています。これにより、保険業界はより広い範囲での社会的なニーズに応えることが可能となります。

このように、保険業界は進化し続ける必要があり、単に既存のビジネスモデルを維持するだけではなく、時代と共に変化し、新たな価値を提供し続けることが重要です。

この記事が気に入ったらサポートをしてみませんか?