2021年9月 ポートフォリオレビュー

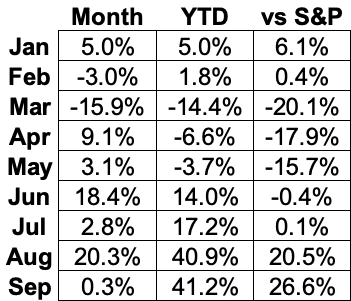

トータル・リターン 対前年同期比 +41.2% (対S&P比 +26.6%)

TheStockNovice

これで終わりだ!

9月に入り、今年も決算シーズンが終わりました。残念なことに、いつもの決算期と同様に、投資家やコメンテーターの関心が個別企業からより広く、騒がしく、怖いものに戻ることを意味している。ほとんどの銘柄が最初に「素晴らしいレポートだ!」と評価された後、気弱になった市場はすぐに次の心配事を見つけざるを得ませんでした。9月は株式市場にとって最悪の月であるという長年の常識からすれば、驚くことではありません。

今回のミームが正しければ、現在の恐怖は、金利の上昇と中国の過剰債務の不動産会社です。常に安全策をとる人であるMr.Marketは、すべての成長株がゼロになると即座に仮定して反応しました。考える前に行動する傾向があるマーケット氏は、それは少し極端かもしれないと考えるようになった。このような苦悩があったからこそ、9月はジェットコースターのような9月となり、私たちのポートフォリオは順調に上昇したかと思えば、やや下降し、最終日にはプラスのリターンを得ることができました。この月のブザービーターとでも言おうか...。

2021 Results:

9月のポートフォリオと結果

2021年の月次アロケーション。

Key:

濃い緑:月内に開始されたもの

薄緑: 月間で追加されたもの

黄色:月内に削減されたもの

青:当月に購入したものと売却したもの

赤:ポジションの撤退

10%以上のポジションを太字で表示

過去の振り返り。

2018年12月

2019年12月(2019年の全月報へのリンクを含む

2020年12月(2020年のすべての月次レポートへのリンクが含まれます

2021年1月

2021年2月

2021年3月

2021年4月

2021年5月

2021年6月

2021年7月

2021年8月

株式のコメント

私たちのポートフォリオは、9月の終わりに小さな転換期を迎えました。今回の変更点は、いくつかのアロケーションの微調整と、いくつかの新しい顔ぶれです。現在のポートフォリオの詳細は以下の通りですが、通常よりもインクで書かれた部分は少ないと思います。

CRWD - 9月初旬のDeutsche Bank Technology Conferenceで発表した以外は、CrowdStrikeの前線ではすべてが静かでした。8月31日に発表されたCRWDのレポートによると、数字がやや鈍化しており、競争が激化していることを示唆していたため、私は最近このポジションをかなり縮小しました。しかし、私はまだCrowdStrikeを強力なパフォーマーの1つとして見ています。

DDOG - 8月の輝かしい業績の後、Datadogの9月についてはあまり報告することはありません。10月のハイライトは、来たるDash 2021ユーザーカンファレンスでしょう。オープニングキーノートは10月26日に予定されており、翌日にはバーチャル投資家ミーティングが予定されています。詳細はこちらをご覧ください。

DCBO - 今月の新しいポジションです。Doceboは学習管理システム(LMS)のソフトウェア会社で、企業が従業員、パートナー、顧客のトレーニングや教育を行うのを支援しています。従来、LMSは人事部門で使用されることが多かったのですが、今日のビジネス界では遠隔地とデジタルでの交流がより大きな部分を占めるようになっているため、他の部門にも急速に浸透しています。Docebo社の製品は、32の言語、右から左へのページネーション、アラビア語や中国語などの非西洋文字をサポートしており、まさにグローバルな製品です。DCBOのプラットフォームに搭載されている特殊なアルゴリズムは、使用状況を分析して学習者の体験を向上させると同時に、管理者のコンテンツ管理を簡素化します。DCBOの顧客には、Amazon Web Services、Thomson Reuters、Hewlett-Packard、BMWなどが名を連ねています。CEOのクラウディオ・エルバは、プラットフォームの概要と、主要顧客の具体的な使用例を紹介しています。

従来のLMSは、従業員やスキルトレーニング、コンプライアンスなどの人事環境での使用に特化して設計されていましたが、当社のお客様は、社内のスキルアップから営業活動の強化、そして重要なことですが、オンライントレーニングを通じて顧客やパートナーとの関係を強化するツールとして、生産性向上のためのツールとしてDoceboを使用しています。これは、当社にとって基本的な差別化要因であり、アドレス可能な市場全体と潜在的なACV(Annual Contract Value:年間契約額)を大幅に拡大するものです。Doceboのようなプラットフォームの存在を多くの企業が認識するようになったことで、顧客数の増加率とACVの規模は増加し続けています。

第2四半期には、152社の新規顧客を獲得しましたが、その中には、多くの業種に渡って当社が支持されていることを示す素晴らしいロゴも含まれています。その一例が、世界的な不動産フランチャイズのリーディングカンパニーであるRE/MAXです。RE/MAXは、ユーザーの採用率を高め、ユーザー管理のニーズに対応し、ユースケースに合わせてカスタムダッシュボードを作成するために、学習ソリューションとしてDoceboを選択しました。RE/MAXはDoceboを利用することで、急速に増加するユーザーベースに対応し、インパクトのある学習者体験を提供できるようになります。

また、パンデミックから立ち直り、新しい時代に適応しようとしている小売業、旅行業、製造業などの業種でも、ビジネスが回復してきています。第2四半期には、世界有数のアスレチック・アパレル小売業者であるLululemon社が、世界中の従業員をトレーニングし、従事させるための包括的な学習ソリューションを提供するためにDoceboを採用しました。

また、旅行業界では、「Red Roof Inn」を含む3つのロゴを新たに追加しました。Red Roof Innは、米国、ブラジル、日本に650以上の施設を持ち、数々の賞を受賞している宿泊業界のリーディングカンパニーです。Red Roofは、社内の顧客体験を向上させるために、学習スイートとしてDoceboを選択しました。シンプルなサインオンプロセス、コンテンツの整理、モバイルアクセス、自動化されたレポートなどを備えたDoceboによって、Red Roofはプラットフォームの管理に過剰な時間を費やすことなく、リソースをコンテンツの開発と配信に割り当てることができるようになりました。

高性能の内外装建築用製品を製造する世界的な大手メーカーであるJELD-WEN社が加わりました。JELD-WEN社は、約21,000人の従業員を擁し、米国および24カ国に製造販売およびショールームを展開しています。JELD-WEN社は、ワールドワイド・ラーニング、インストラクターによるトレーニング、そして継続的な専門能力開発のためのコースとマイクロ・ラーニングの組み合わせを提供する学習システムを統合するために、Doceboを選択しました。

この新規事業は、興味深い結果をもたらしました。第2四半期のDCBOは、売上高およびARR(Annual Recurring Revenue)において、2四半期連続で記録的な成長を遂げました。売上高は2,560万ドルと、まだ非常に小さな会社ですが、前年同期比の成長率は53%、61%、76%と、この3四半期で加速しています。同様に、前四半期比でも16.5%、15.9%、17.9%と成長しています。会計上の110万ドルの一時的な増加により、第2四半期の実質的な成長率は69%となっていますが、経営陣のガイドによれば、第3四半期は前年同期比75%以上、前四半期比12%以上の成長が見込まれています(110万ドルの追加分を除けば、前四半期比17%に近い成長率となります)。ARRも同様に、前年同期比57%→60%→64%と加速している。CFOは、ARRには「大規模な案件はなく」、むしろDoceboのプラットフォームの認知度と受容度が高まっていると述べている。サブスクリプションは概ね収益に連動しており、現在は全体の約92%を占めている。新規のロゴやアップセル契約の78%近くが複数年契約であり、最近の牽引力がすべてではないにしても、ほとんどが持続可能であることを示唆している。

このことは、最近の成功が一時的なCOVIDの変化ではなく、企業のコミュニケーション方法の体系的な変化であるという経営陣の主張を裏付けるものである。と、CFOは言う。

今後の見通しについては、すべての兆候が当社の自信と予見可能な将来に向けての継続的なモメンタムを支持しています...また、近・中期的には、これまでの販売パイプラインやARR実績に見られた強力なモメンタムが大きく変化したことを示唆するものは何もありません。当社には、新しいロゴの販売、アップセル、クロスセル、OEMパートナーシップによる収入など、複数の成長要因があり、すべて順調に推移しています。

さらに深く掘り下げると、Doceboは顧客数と年間契約額(ACV)の両方で着実に成長しています。今期の顧客数は過去最高の2,485社で、平均ACVは過去最高の37,569ドルでした。新規顧客のACVは46,000ドルとさらに好調で、DCBOはより大きな契約を獲得しているようです。また、当四半期には、ユーザーが他の顧客、パートナー、企業の専門家とスキル、使用例、ベストプラクティスを共有するための専用フォーラムである「Docebo Community」が開設されました。経営陣は明らかに、ここでネットワーク効果を生み出そうとしています。株主として、私も同じことを期待しています。

費用も損失も、成長曲線の初期段階にある企業としては(願わくば)妥当なものである。さらに印象的なのは、キャッシュバーンが低く、調整後のEBITDAが安定していることです。

今後注目したいのは、昨年末に発表されたネット・リテンション・レートが108%と比較的低いことです。経営陣のコメントによると上昇しているようですが、それでも今のところ「ランド&エクスパンション」というよりは「ランド」のビジネスになっています。幸いなことに、売れる市場はたくさんあるようです。経営陣は、パイプラインにある拡張製品について言及しましたが、それを実際のアップセルにつなげることができることを証明する必要があります。

Docebo社には、数字以外にも興味をそそる動きがいくつかあります。まず、経営陣はパートナー・チャネルの拡大をかなり進めています。5月から8月にかけて4社を追加し、現在では人事部門以外でのパートナーシップが人事部門でのパートナーシップよりも多くなっています。エルバは、このことがプラットフォームの幅広さを証明していると考えており、その結果、DCBOではカスタマイズされたソリューションの作成が増加していると述べています。

次に、最高執行責任者にルディ・バルデスが就任したことにも興味をそそられます。20年第3四半期に、Docebo社はアマゾン・ウェブ・サービス(AWS)と契約を結び、同社のトレーニングおよび認定製品を全世界で利用できるようにした。バルデスの経歴によると、バルデスは「アマゾンAWSに16年間勤務し、AWSの営業・事業開発部門の立ち上げに貢献し、最大のクラウド顧客の変革期に密着した仕事をした後、Doceboに入社しました。さらに最近では、AWS のトレーニングと認定プログラムの開発を主導し、AWS エコシステムの何百万人ものお客様やパートナーにクラウドの技術やアプローチを教えることに貢献しました。"

偶然の一致?そうは思えません。大げさかもしれませんが、これは、ほぼ確実にAWSへのDoceboの導入に一役買った人物が、最終的にこのプラットフォームに感動して、Amazonを離れてDoceboに移ったことを意味します。バルデスが良いCOOになるかどうかはわかりませんが、Doceboが解決するために設計されたペインポイントである大規模な学習プログラムの設計と実装の経験がないとは言えません。その意味で、今回の採用は大きなプラスになると考えています。

バルデスの入社に伴い、マルティーノ・バジーニは最高経営開発責任者に異動します。この新しい役割で、Baginiは成長のための潜在的な領域として、M&Aに焦点を当てることになります。私は基本的にオーガニックな成長を好みますが、すぐに付加価値が得られる技術や地域、業種の買収にも抵抗はありません。例えば、TwilioやLightspeedのような企業は、この戦略を非常にうまく実行しています。もちろん、Doceboがそのような道を歩むなら、同じことができることを証明しなければなりません。どちらにしても注目しています。

全体として、これは変曲点にある小さな急成長企業のように見える。この会社に投資するということは、多くの企業の基本的な仕事が永続的に接続され、ソフトウェアによって駆動されるようになることに賭けることだと思います。これは多くの点で、Asana、monday.com、Smartsheetなどのコラボレーションソフトウェアで見られるようになった動きと同じです。何よりも、Doceboの最近の業績は、アーリーアダプターの段階で支持を得ていることを示しています。問題は、これが一時的な盛り上がりなのか、それとも持続可能なトレンドなのかということだ。私は少額のポジションを取って、しばらく様子を見てみたいと思っています。確かなことがわかるのは、1~2四半期後だと思います。

DOCU - DocuSignは、今月報告した2つの持ち株のうちの最初のものです。四半期ごとに分けてみると、以前DOCUに2桁の配分をしたのと同じレイアウトを使うのが適切だと思いました(古い四半期から新しい四半期へ)。

・収入の伸び 39%, 45%, 54%, 57%, 58%, 50% (第3四半期は39%。45%前後と予想)

・サブスクリプションの収益 39%, 47%, 54%, 59%, 61%, 52%

・ビリング 59%、61%、64%、46%、54%、47%(第3四半期のガイドは36%、前四半期比ではわずか0.3%増、より良い結果を期待していますが...🤢)。

・国際的な収益 46%, 59%, 77%, 83%, 84%, 71%

・契約債務-流動負債: 43%, 55%, 62%, 54%, 50%, 47

・総顧客数の増加 31%, 40%, 46%, 51%, 50%, 40%

・総顧客数の増加:72K、88K、73K、70K、106K、65K

・エンタープライズ顧客の成長 48%, 55%, 64%, 67%, 53%, 50%

・エンタープライズ顧客の増加:14K、10K、14K、12K、11K、12K

・ネット・リテンション・レート(NRR):119%, 120%, 122%, 123%, 125%, 124

・売上総利益: 37%, 45%, 54%, 60%, 64%, 57

・サブスクリプション売上総利益:36%、44%、53%、61%、64%、57

・営業利益率:8%, 10%, 13%, 17%, 20%, 19

・純利益率:8%、10%、12%、18%、20%、19

うーん。いくつかの相対的な力強さはあるものの、これらの配列の大部分は、失速し始めた大企業のように見えます。特に残念なのは、総顧客数の減少、国際的な成長の低下、そして刺激のない請求書の案内です。率直に言って、これらの傾向のほとんどは、大数の法則による減少が大きくなっているように見えます。厳しい言い方かもしれませんが、これは私が求めていた四半期ではありません。第1四半期の国際的な成長とNRRの加速は、DOCUが他の製品を待っている間に、電子署名からもう少し50%以上の成長を引き出すことができるかもしれないと示唆していました。今期の後退は、DocuSignが今後40~45%程度の成長に落ち着くというほぼ確実なシグナルであると私は考えています。これは決して悪いことではありませんが、私の目にはDOCUの魅力が失われているように映ります。

私はしばらくの間、DocuSignとその経営陣がずるいほど優秀なのか、それとも単に超有能なのかについて迷っていました。第1四半期のサプライズでは、私は「ずる賢い」に軍配を上げたが、第2四半期では「超有能」が決定的な勝利を収めたと考えている。誤解しないでほしい。誤解しないでほしいのですが、私は今でもDOCUを市場を席巻する投資先であり、安定した成長が期待できると考えています。しかし、深く掘り下げれば掘り下げるほど、成熟したキャッシュカウタイプのビジネスのように見えてきます。それは多くのポートフォリオにとって素晴らしい保有物ではありますが、私たちのポートフォリオの主導権を握りたいとは思っていません。そのため、私はこの銘柄を後半のスタビライザーにふさわしいものに変更しました。また、DOCUは、さらなる現金を得るために、あるいは他の選択肢のためのスペースを確保するために、候補リストに入れました。

ごめんね、坊や。これが限界だ。

GLBE-9月中旬、私はGlobal-E online Ltdを48時間ほど所有していたことを明かします。GLBEは90%の成長率を誇り、大規模なマーチャントのために国境を越えたeコマース取引を促進しています。同社の収益は、プラットフォームを介して行われる取引から得られるサービス料と、加盟店に代わって行われる発送と処理から得られるフルフィルメント収入に分けられます。トップラインは素晴らしい成長を遂げていますが、利益率の低い2つの事業を組み合わせることで、これまで粗利益率は30%台に抑えられてきました。しかし、Global-Eの功績として、前四半期の粗利益率は過去最高の36%にまで上昇し、経営陣は事業規模の拡大に伴って粗利益率が上昇し続けることを期待しています。

私の最初の調査では、Shopifyとの独占契約を結んでいることが大きなセールスポイントでした。私が購入した直後、Shopify社からのツイートには次のような内容が書かれていました。

it’s international love baby

— Shopify (@Shopify) September 14, 2021

it’s Shopify Markets baby

cross-border selling just got a major glow up

merchants everywhere can now manage one global store to create localized storefronts in different countries.

ok but what does that mean?

IT'S THREAD TIME 🧵👇 pic.twitter.com/1l0K0aYkZp

Global-Eの株主になったばかりの私は、これは素晴らしいニュースだと思いました。Twitterユーザーのリック・ワトソンもそう思っていました。

This sure looks like the results of the global-E partnership. Can someone confirm?

— Rick Watson (@rickwatson) September 14, 2021

これを受けて、Shopify社のプロダクトリードであるRohit Mishra氏が説明を行いました。

Shopify Markets is separate from our partnership with Global-e, which is a great solution for a subset of merchants looking for high-touch service to meet more complex cross-border needs. Shopify Markets will work for brands of all sizes looking to act on their global aspirations

— Rohit Mishra (@amishrarohit) September 14, 2021

正直なところ、それはちょっとした話題作りでした。さて、今回のShopifyとの提携は、大きな意味があるのかないのか。Twitterユーザーの@Zoroさんは、親切にもこの問題についてIRに直接メールを送り、次のような回答を得ました。

我々は「Shopify Markets」というソリューションを認識しており、この提案は、Shopifyが幅広い小規模商人を対象としたネイティブソリューションの開発を継続するという、我々の当初の理解と一致しています。Shopify Markets」は、Shopifyの現在のネイティブソリューションツール(支払い、通貨)を再パッケージ化したもので、新たに税金推定計算機を追加しています。このソリューションのターゲットは、Shopifyの小規模なマーチャントで、セルフサービスの限定されたソリューションがうまく機能する可能性がありますが、私たちのソリューションがターゲットとしている大規模でより洗練されたマーチャントではありません。その違いを示すいくつかの例を紹介します。

- 税金は推定に基づいており、分類やレートの違いに基づく差異について加盟店は保証されません。

- リターンのための通貨ヘッジができない

- マーチャントに代わって現地で税金の登録が必要な市場ではない

- リターンズソリューションなし

- 最適化されたベストプラクティスのための加盟店への個別指導がない(一般的な設定に基づいている

- ローカル決済の制限

- その他

このソリューションは、現在国境を越えた取引を行っていないか、または非常に低いレベルの取引しか行っていない小規模な商人を対象としています。

Global-eは、Shopifyプラットフォーム上で、マーチャントサービスや最適化、リスク軽減(ヘッジや税金)、フルフィルメントを含むエンドツーエンドのサードパーティ製クロスボーダーソリューションです。我々のソリューションは、我々とShopify社が考えるように、越境ECの可能性の大部分を占める、より大規模で洗練されたShopifyのマーチャント(1.5~2万人)を対象としています。

この構造は事前に合意されたものであり、それぞれのソリューションは異なる顧客を対象としているため、今回のパートナーシップに大きな影響はないと考えています。

これは、GLBEの視点ではパートナーシップに影響を与えないかもしれませんが、私の投資に対する見方には確実に影響を与えました。"Shopifyとの独占契約 "は、"Shopifyの自社製品を使用しないことを決めたShopifyの特定のサブセットのマーチャントとの独占契約 "よりもはるかに魅力的に聞こえます。Shopifyのより大きな国際的な顧客がGlobal-Eの針を動かすことができますか?GLBEの規模が小さいだけに、その可能性はあります。しかし、GLBEのサービスはすでに少しニッチなものです。しかし、そのニッチな部分が思っていたよりも小さいようだ。Global-Eの配送部門に必要な資本金や低い粗利益率を考えると、もっとすぐに資金を投入できる場所があると判断しました。また、Shopifyの貢献が完全に反映されるのは、いずれにしても22年度の後半になると思われるので、ここのビジネスダイナミックと潜在的なアップサイドをよりよく理解する時間があると感じています。私は、単にうまくいくことを期待して今すぐ参入するよりも、より高い価格で、より確信を持って参入したいと考えています。これでGLBEはウォッチリストに入りましたが、私は十分に仕事をしたので、ここで自分自身に十分なメモを残しておきたいと思います。

LSPD - Lightspeedは、9月29日に大混乱が起こるまでは、とても平和な月でした。その日、Spruce Point Capitalという会社が短いレポートを発表し、株価が12%以上も下落したのです。このレポートは125ページにも及ぶものでしたが、ここではCliffsNotesを紹介します。また、Spruce Point社が経営陣に送った、決定的な証拠となる手紙を見てみました。

Here's our open letter to @LightspeedHQ and @daxdasilva - the public deserves detailed responses to our questions. We will be delivering this letter to your auditor @PwC and audit chair too pic.twitter.com/aicFD6GsP8

— Spruce Point Capital (@sprucepointcap) September 29, 2021

私は明らかに偏見を持っていますが、これらの議論にはあまり説得力がありませんでした。不満のほとんどは、2019年と2018年の時点での数字を細かくチェックしているように見えますが、Lightspeedが今後の投資先としてふさわしくない理由は、ちょっと待って...IT's TOO DARNED EXPENSIVE!以外にはありません。まあ、LSPDは何のニュースもなく、加熱した市場で90ドルから130ドルになったのですから、私も反対とは言えません。しかし、私は株よりもビジネスに関心があり、それはうまくいっているようです(前四半期の記事はこちら)。

もちろん、誰もが自分自身のデューデリジェンスを行うべきですが、私は2019年、2018年、そして2014年に言及したこれらの断片が、今日、非常に関連性があるとは考えにくいのです。最近の買収により、Lightspeedはこれらの時間枠のどれとも異なる会社になっています。つまり、Spruce Pointの主張の1つは、「ハードウェア販売は、以前はLightspeedが顧客から長期ソフトウェア契約のための前払い金を受け取るプロフィットセンターだったが、競合他社がハードウェアを無料で提供する中で、現在はLightspeedのコストセンターになっている」というものです。まあ、その通りです。LSPDは、そのエコシステムをPOSハードウェア以外にも拡大しており、会社名をLightspeed POSからLightspeed Commerceに正式に変更しました。追加の収益源を考えると、ハードウェアはもはや利益の原動力ではなく、Lightspeedの他のソリューションへの利益率の低いゲートウェイとなっています(これは基本的に、この分野の他のすべての企業が実行していることと同じです)。これは正直、Spruce Pointのずさんな仕事に見えますが、完全に正確である必要はありませんでした。しかし、完全に正確である必要はなく、ショートポジションを正しい方向に移動させるだけのスマートさが必要であり、それは確かに実行された。彼らにとっては良いことだと思います。

結局のところ、Lightspeedが最近達成したすべてのことが幻であると結論づけるのは大きな無理があるようだ。しかし、誰にもわからない。もしかしたらSpruce Pointは正しいのかもしれない。私自身、5月にLSPDを購入した際、過去のコメントや資料がやや散漫な印象を受けたと書いています。違うのは、Spruce Pointのレポートに対するこの簡潔な回答を含め、経営陣がここ数ヶ月でメッセージをかなり強化していることだ。その中で、経営陣は自社の数字を強く支持し、投資家に対して、「Lightspeed社の株価が下落した場合に利益を得る立場にあることを自ら開示している」会社からの報告書ではなく、監査済みの規制当局への提出書類のような「信頼できる情報源を参考にする」ことを奨励しています。このリリースは次のように締めくくられています。

当社は、事業を構築し、お客様に優れた製品とサービスを提供することに注力しているため、現時点ではこの報告書についてこれ以上コメントすることはありません。

私はこれで十分だと思います。実際、この時点では、Spruce Pointの60%~80%の下落の可能性を見る前に、LSPDが新高値をつけることに賭けてみたい。

ああ、待てよ...私の現在の配分では、すでにそうなっている。幸運を祈ります。😏

MNDY - 今月の新規ポジションとして Docebo に加わったのは monday.com です。6月にIPOした共同ソフトウェア会社で、MNDYのプラットフォームは、特定のタスクに限定されたパッケージソフトウェアではなく、ノーコード/ローコードのモジュラービルディングブロックを中心に展開しています。理論的には、monday.comは他の競合他社よりも多くのユースケースに合わせてカスタマイズ可能です。また、プロジェクト管理ツールとしてだけでなく、在庫管理やバックオフィスのレポート作成など、隣接する機能を簡単に拡張することができます。経営陣はこれを「仕事のOS」と呼び、ユーザーは必要に応じてアプリや仕事の管理ツールを作ることができます。MNDYのプラットフォームは、現在、世界190カ国、14言語、200業種で利用されています。

MNDYの直近の四半期を見ると、関心は非常に高い。売上高は7,060万ドルで、前年同期比94%の成長となり、前四半期の85%から加速しています。前年同期比の成長率は85%から94%へと加速し、前期の17.6%、前年同期の14.2%から19.7%へと上昇しました。GAAPベースの売上総利益は95%増加し、売上総利益率は過去最高の87.1%となりました。非GAAPベースの数値は97%、89.7%とさらに向上しました。次の四半期の7500万ドルの予想(76%増)が妥当なものであれば、MNDYは同様の指標を支えに90%の成長に再び挑戦することになります。これは素晴らしいことです。

顧客面では、MNDYは2020年末時点で113,888人、IPO前の最後の提出書類では4月30日時点で127,294人の総顧客数を報告しています。経営陣によると、この数字は今後も毎年更新されるとのこと。ただし、5万ドル以上の顧客については、四半期ごとに数字を発表しており、ここでの成長は素晴らしいものでした。第2四半期には、過去最高の135社の新規顧客がこのカテゴリーに参入し、合計470社となり、前年同期比226%の成長となった。お客様の96%が2つ以上のモジュールを使用し、63%が3つ以上のモジュールを使用しています。すべての顧客の純保持率は111%、10人以上の顧客では125%であった。経営陣は、過去の各会計年度において、10人以上のユーザーを持つ顧客の収益成長率が他の事業部門を上回っており、これは大企業への成長の兆しであると述べている。

私は過去にSmartsheet社を所有していたこともあり、これらの企業がプラスのキャッシュフローと経営上のレバレッジを生み出す能力について常に疑問に思っていました。今のところ、コラボレーションソフトウェアは、真の価格決定力を持つミッションクリティカルな製品というよりは、単なる付加価値のように思われています。Monday.comは、開発の初期段階でレバレッジを効かせているという点で、私が見つけた最高の例です。これまでに私が得た非GAAPベースの数値は以下の通りです(21年3月期第3四半期および21年3月期の数値は現在のガイドであり、私はこれを上回ると予想しています)。

初期のキャッシュフローも良い方向に向かっています。

この数字は、同段階のMNDYの競合他社のほとんどよりも確実に強い。第3四半期もこの傾向に逆らうことができるかどうか、注目したい。

もう1つ注目すべき点は、多くのソフトウェア企業が、有料のアップグレードを期待して無料版を提供しているのに対し、monday.comは無料版を提供せずにここまで来てしまったことだ。第2四半期にスタートしたばかりの無料版は、2シートのみの利用に限定されている。それ以上は有料プランが必要となる。簡単にアクセスできる無料版を持たずに、2億5000万ドル以上の売上を達成したソフトウェア企業があるとしたら、私には理解できないが、MNDYはそれを実現したことを全面的に称賛すべきだろう。この新しい無料サービスが、成長列車を維持するのに役立つのであれば、株主にとってはありがたいことです。

Docebo(上記参照)と同様に、monday.comへの投資は、世界がより多くのリモートワークやデジタルワークに永久に移行していくことに賭けることになる。経営陣は、同社のアドレス可能な市場規模を2020年末に560億ドル、2024年に880億ドルと見積もっており、継続的な成長の余地が十分にあることを意味している。共同CEOのRoy Mannは、「過去10年間がSaaS型クラウドによって定義されたとすれば、次の10年は、人々が自分のニーズに合ったソフトウェアを作る力を与えることに焦点を当てることになるでしょう。私たちは、この変化のリーダーとして最適なポジションにいると信じています」と述べています。私は、MNDYのこれまでの成功は、彼らが実際にそれを成し遂げることができるかどうかを確認するために、スタータースポットに値すると判断しました。

NET - Cloudflareの9月は、進行中のWeeksシリーズの最新の2つのコンテンツが中心でした。 スピードウィーク」と「バースデーウィーク」です。9月13日(月)に行われたSpeed Weekの最初の発表は、Cloudflareのネットワークサイズが25%増加したことでした。これにより、NETは100カ国以上の250以上の都市で直接活動できるようになりました。また、世界中の9,800以上のネットワークと相互接続しています。Cloudflareは、より高速で信頼性の高いインターネットの実現を目指しており、今回の拡張はその方向性を明確に示しています。

火曜日には、ロギング、ウェブサイトのロード時間、ルーティング、階層型キャッシングの速度が向上しました。技術的な説明を求めないでください。それは私の範疇を超えています。私が知っているのは、それぞれの分野でわずかな改善を行うことで、ほぼ確実にウェブサーフィンをより良く、より速く体験できるようになるということだけです。

水曜日には、速度低下の原因を特定するためのウェブ解析機能や、インターネット上の画像を最適化するためのツールがアップグレードされました。

木曜日、クラウドフレア社はプレスリリースを発表し、同社が「Early Hintsの大規模なサーバーサポートを実装した最初の企業」であることを明らかにしました。Early Hintsは、"ネットワーク上のウェブサイトを無料で30%以上高速化することができる新しいインターネット標準 "です。このアップグレードは、クラウドフレアのネットワークを利用しているオンラインビジネスにとって、特に魅力的なものとなるでしょう。というのも、顧客体験の高速化は、一般的に測定可能な売上増加につながるというデータがあるからです。

これは、15年前に開発されたVarnishという言語で構築されたサイトを、クラウドフレアの最先端のWorkerプラットフォームと互換性のあるフォーマットに変換するアップグレードです。Turpentine/Varnish」という独創的な名前に加えて、このプロジェクトはCloudflareの最新のWorkersプラットフォームに対応しています。- turpentine/varnish」という独創的なネーミングもさることながら、これはNETのエコシステムに多くのユーザーを引き込むための巧妙な動きのように思えます。より技術的に興味のある方は、リンク先で詳細をご覧ください。

バースデーウィークは、このセクションのトップにある「Annual Founders' Letter」で幕を開けました。続いて9月27日(月)のプレスリリースでは、Cloudflareがメールセキュリティに参入することが発表されました。この新機能により、ユーザーは「カスタムメールアドレスの作成、受信メールのルーティング管理、送信メールのなりすましやフィッシングの防止を、すべて無料で行うことができる」という。CEOのMatthew Prince氏によると、顧客は何年も前からCloudflareにメールセキュリティへの対応を求めていたという。今回の機能強化は、包括的な解決に向けたクラウドフレアの最初の試みです。

火曜日には、ストレージの大幅なアップグレードが発表されました。これにより開発者は、写真、ビデオ、グラフィックなどの多くのアイテムを、自社のサーバーではなくクラウドフレアのネットワーク上に直接保存できるようになりました。これらのアイテムをエンドユーザーに一歩近づけることで、信頼性とスピードが大幅に向上します。開発者がこのサービスを利用するための魅力として、Cloudflareは他の主要なクラウドプロバイダーを回避し、エグレス帯域幅の料金を大幅に削減しています。しかし、ここでの主な目的は、Cloudflareがエッジプラットフォームの使用率と定着率を高めるための別の方法のように見えます。

水曜日には、Cloudflareのネットワークが世界各地の著名なオフィスビルに拡張され、顧客がより簡単にアクセスできるようになりました。Cloudflareは、サンフランシスコのSalesforce Tower、シカゴのWillis Tower、ボストンのJohn Hancock Tower、ニューヨークの30 Hudson Yards、4 Times Square、520 Madisonなどの「象徴的な建物」で直接利用できるようになり、さらに世界中の何千ものオフィスビルや集合住宅にも拡大する予定です。この劇的な拡大により、企業はコストのかかる硬いハードウェアソリューションに頼ることなく、オフィスやコワーキングスペースから簡単にクラウドフレアのネットワークに接続することができるようになります」と述べています。ここでのロジスティックスについては全くわかりません-かなり複雑なようですが、NETは明らかにその価値があると考えています。そして、自分の製品を直接顧客に届けることについても語っています。

木曜日にNETは、デジタルコミュニケーションを提供するためのスピードと効率の向上を発表しました。COVIDの登場により、オンラインコミュニケーションは飛躍的に増加しました。COVIDの登場により、オンラインコミュニケーションが急激に増加しました。そのため、コンテンツプロバイダーは、エンドユーザーに可能な限りシームレスな体験を提供する必要があります。今回のアップグレードにより、Cloudflareのお客様は、より多くのコンテンツをデータセンターに収容できるようになり、ユーザーの近くでサービスを提供できるようになります。その結果、タイムラグが少なくなり、デジタルオーディオやビデオのプレゼンテーションがよりリアルタイムに感じられるようになります。デジタルコミュニケーションが業務の重要な部分を占めている企業にとって、これが大きな意味を持つことは容易に想像できます。

木曜日は月末なので、金曜日のアップデートはご自身で確認してください。一番簡単なのは、ここです。

これらの週の間に、Cloudflare社は、Microsoft社とのパートナーシップの拡大を発表しました。クラウドフレアは、Microsoft Intelligent Security Associationのメンバーとなりました。これは、「増大するサイバーセキュリティの脅威からより良く身を守るために、Microsoft Securityと統合した独立系ソフトウェアベンダーやマネージドセキュリティサービスプロバイダのエコシステム」です。このコラボレーションにより、お客様はセキュリティとパフォーマンスのニーズをサポートする統合をより簡単に実現することができます」と述べています。ほとんどすべてのデジタル企業がこの方向に向かう必要がある中で、NETが物事の行く末に積極的な役割を果たしていることは喜ばしいことです。

相変わらず、Cloudflareは猛烈な勢いで革新を続けています。また、いつものように、その動きのほとんどは、将来的に粘着性や使用率、収益化を高めることを期待して、今は無料のニンジンをぶら下げているように見えます。先月指摘したように、Cloudflareの可能性は非常に大きい。そのため、私は最近の115ドル以下の下落で、決算後に売却した株を少し戻しました。しかし、実際にクラウドフレアがどうなるかは、他の保有銘柄ほど魅力的ではないので、今のところ配分は少なめのままです。

[余談ですが、Cloudflareがインターネットの暗号化にラバランプを使っていることをご存知ですか?驚きだよね。]

ROKU - Rokuは今月、いくつかのアップデートを行いました。まず、ドイツでRokuプレーヤーが発売されました。これはRokuが足場を固めようとしているもう一つの国際市場です。

次に、Rokuのストリーミング・スティックと全体的なOSのアップグレードがありました。先月の決算説明会で、経営陣はプレーヤーのマージンを圧迫するサプライチェーンコストの増加を指摘しました。しかし、これらの問題が最新のストリーミングハードウェアのリリースに影響を与えなかったことは喜ばしいことです。

最後に、そしておそらく最も重要なことですが、RokuはShopifyとの提携を発表し、中小企業向けに "TVストリーミング広告キャンペーンを簡単に構築、購入、測定できる "アプリを開発しました。リリースによると

ホリデーシーズンに向けてリリースされる予定のRokuのアプリケーションにより、Shopifyのあらゆる規模のマーチャントは、正確なオーディエンスを使用したテレビ広告キャンペーンを簡単に作成し、マーケティングファネル全体を測定することができるようになります。これは、ターゲティングや測定方法が限られていた従来のリニアテレビやケーブルテレビの広告ソリューションに比べ、大きな進歩です。

今回の契約は、ロクのファーストパーティデータを活用したもう一つの例です。5,500万以上のアクティブアカウントを持つRokuは、広告主に大規模で即時性のあるオーディエンスを提供することができます。Shopifyは、この視聴者層へのアクセスを求める最新のパートナーです。年末年始までにこのプログラムを開始することを明言しているので、Rokuにとってのメリットはすぐにやってくるでしょう。

これらのポジティブな要素にもかかわらず、私はRokuの前四半期の評価に疑問を感じています。広告事業(これは私が最も重要だと考えている事業の一部です)については期待通りでしたが、顧客数の増加、視聴時間、プレーヤーのマージンの減少については、経営陣の説明が完璧に理解できるにもかかわらず、私は甘すぎたのではないかと思います。市場は、これまでのところ、私が間違っていたと言っているのは確かです。次の四半期の報告書を待つために、私は機会費用を取りすぎているのでしょうか?そうかもしれません。Google、Apple、Amazonとの競争に最近神経質になっているのは、ほとんどが古いニュースの焼き直しだということだけはわかっています(言うまでもなく、ストリーミングへの移行を検証しているのですが)。また、最近の夏季オリンピックの視聴が、第3四半期に嬉しいサプライズをもたらす可能性があることも知っている。最後に、私はRokuを長く所有しているので、Rokuが非常に変動しやすいことを知っています。確かに私は自分を騙しているのかもしれませんが、5月の280ドルから7月の480ドル、そして現在の313ドルへの変動は、Rokuの過去の動きとさほど変わりません。これは、消費者心理に強く結びついた目に見える株を所有することのリスクの一つです。

いずれにせよ、私はこの株に夢中になりすぎないようにしています。Rokuが当社のポートフォリオに残るかどうかは、Rokuのビジネスにかかっていると思います。その意味で、第3四半期は二者択一の結果になりそうだ。Rokuは、夏の視聴低迷が一過性のものであることを証明し、市場が安堵のため息をつくか、あるいは当社のポートフォリオから外れ、ウォッチリストに戻る可能性が高い。ストリーミングへの最終的な移行を信じていたとしても(私は信じていますが)、他の選択肢を考えると、待ったなしのデッドマネーになる余地はありません。

アップスタート - 9月は、アップスタートにとって着実な前進の月でした。まず、自社サービスのスペイン語版を正式にリリースしました。スペイン語を話すコミュニティは、米国のローン市場では非常にサービスが行き届いていない部分であり、アップスタートはこのサービスが適用される規則や規制に準拠していることを確認するためにかなりの時間を費やしました。もしアップスタートが英語圏の借り手に対してその成功の一部でも生み出すことができれば、この製品は大きな成功を収める可能性があります。

アップスタートは、さらに2つの提携を行いました。1つ目は、Water and Power Community Credit Union (WPCCU)が同社の紹介ネットワークに加わったことです。WPCCUは38,000人以上の会員を持ち、ロサンゼルス郡に5つの支店を持っています。さらに重要なことは、これはアップスタートが最近行った全米連邦信用組合連合との提携に影響された新たな勝利であると考えられます。願わくば、これ以外にも多くの成果が得られることを期待します。

次に、WSFSフィナンシャル・コーポレーションの主要子会社であるWSFSバンクとの提携です。WSFSフィナンシャルは、ナスダックに上場している銀行(ティッカー:WSFS)で、2021年6月30日現在、112の拠点を持ち、「貸借対照表上の資産が151億ドル、管理・運用資産が267億ドル」となっています。このような大規模なパートナーは、まさに株主が求めているものです。このような規模の銀行との勝負は、融資額を増やすだけでなく、アップスタートの信用力をさらに高めることにもつながります。

このレポートでは事業に焦点を当てるようにしていますが、アップスタートについては株を抜きにしては語れません。8月に89.7%上昇した後、9月にはさらに38.1%上昇しました。8月に89.7%上昇した後、9月にはさらに38.1%上昇し、8月1日からの上昇率は162%となりました。 UPSTは、最初に25%をクリアしたときに少し減らした後も、現在はポートフォリオの26.9%を占めています。最終的には、UPSTがこのような大きな配分に至ったことを非難することはできません。その数字と物語の両方がしっかりと維持されているので、このまま1位の座を維持するに値すると思います。

ZS - Zscalerの9月9日のレポートは、この収益シーズンの最後のレポートでした。嬉しいことに、この四半期も "すべての垂直軸、顧客セグメント、地域で成長 "した堅実なものでした。売上高は1億9700万ドルで、前年同期比57%、前四半期比12%の成長を達成しました。これにより、ZS社は3期連続で55%以上、5期連続で2桁の連続成長を達成しました。経営陣の説明によれば、次の四半期も両方の指標でこの連勝が続くと予想されます。

この予想は、当四半期の売上高が過去最高の3億3,200万ドル(前年同期比71%増)を記録したことで裏付けられています。当四半期の売上高は3億3,200万ドル(前年同期比71%増)で、残債は15億5,000万ドル(前年同期比98%増、前四半期比28%増)とさらに増加しました。既存顧客の支出も増加しており、純保持率は前四半期の126%、前年同期の120%から128%に上昇しています。CEOのジェイ・チャウドリーは、「当社のARR(年間経常収益)が10億ドルに近づいていることに非常に興奮しており、年間の新規予約と新規ロゴの獲得が年間を通じて加速していることを嬉しく思っています」と述べています。これらの新しいロゴに加えて、年間10万ドル以上を消費する1480社のお客様が記録されました。また、今期は過去最高の7桁台の契約数を記録し、ARRが100万ドル以上のお客様が202社となりました。これら2つの顧客層の成長は、過去3四半期で見事に加速しています。

大規模顧客のテーマを継続して、Chaudhryは、ZScalerの米国連邦政府ビジネスの可能性について非常に熱心に語っています。

最後に、私たちは連邦政府の大規模な機会を捉えるために投資を続けています。大規模な連邦政府の営業チームと最高レベルのFedRAMP認証により、当社は100以上の政府機関と連邦政府のインテグレーターを顧客として数えています。第4四半期だけで、20社以上の連邦政府のお客様が新たに加わりました。そのうち4社は年間契約額が100万ドルを超え、それぞれがZIAとZPAを一緒に購入しています。大統領の最近の大統領令を受けて、政府のあらゆるレベルで当社のZero Trust Exchangeへの関心が高まっています。当社は、国家標準化機関であるNISTに選ばれた企業の一つであり、この大統領令を支援するためのパイロットプログラムを実施しています。私たちは、レガシーITのコストを大幅に削減しながら、国のセキュリティ態勢を劇的に改善することができるこの機会をとても楽しみにしています。[両文とも太字にしています]

2番目の太字のコメントで言及されているプログラムを通じて、ZScalerは「米国標準技術研究所(NIST)の国立サイバーセキュリティセンターオブエクセレンス(NCCoE)による新しいZero Trust Architectureプロジェクトの重要なパートナー」としての役割を果たします。Zscalerは、NCCoEや他の連邦政府のITベンダーとともに、ゼロ・トラスト・アーキテクチャを実装するための革新的なアプローチに取り組むことになります。このような取り組みでは、他の人が下した決定に翻弄されるのではなく、テーブルに自分の席を持つことが常に望ましいと言えます。言うまでもなく、このプログラムにおけるZScalerの役割は、将来の連邦政府の顧客にアプローチする際の優れたセールスポイントになるはずです。この栄誉を得たChaudhry氏とGang氏に感謝します。

個人的には、上記のことはZScalerの継続的な論文の大きな部分を占めていると考えています。サイバーセキュリティに少しでも関わっている企業は皆、この大統領令を将来のビジネスへの道として宣伝していますが、ZSは他の企業よりも有利な立場にあるように見えます。まず、より高いセキュリティ要件を持つ部門に販売するための認証をすでに取得していること。次に、同社の製品は、多くの政府機関が必要とするであろう、レガシーシステム全体を一度に置き換えることを目的としています。最後に、ZScalerのトップダウン式の営業方法がここでは有利に働くと考えています。ZScalerの営業チームは、経営陣を説得して自社製品を購入させることに慣れています。また、多くのトップダウン案件では、長い販売サイクルと承認プロセスをナビゲートすることに長けています。これは、他の企業が慣れ親しんでいる、開発者主導のボトムアップ型の販売方法とは全く異なります。長い承認プロセスを経てトップダウンで進められる分野があるとすれば、それは米国政府だと思います。私が保有している企業の中で、この連邦政府の改革から恩恵を受ける可能性があるのは、ZS社かもしれません。

ZScalerは、自業自得の販売問題で2020年に失速した後、効率的で収益性の高い50%以上の成長企業としての地位を強く回復しました。株主にとってはさらに良いことに、現在のガイド、加速するパイプライン、政府関係のビジネスの可能性などから、今後もしばらくはこのプロフィールを維持できると考えられます。同社のビジネスは他の企業ほどダイナミックではないかもしれませんが、ZS社が生み出し続ける堅実なパフォーマンスを評価しないわけにはいきません。今期も例外ではなく、それはZScalerが存続するのに十分なものです。

私の現在のウォッチリストは...。

...大まかな順番は、GLBE(上記参照)、ZoomInfo(ZI)、Snowflake(SNOW)、Asana(ASAN)です。

そして、こうなりました。

ここでは、スペードをスペードと呼びましょう。2ヶ月連続で、アップスタートがほぼ単独で当社のリターンを牽引しました。9月23日に過去最高の53.1%のピークを記録した後、今週の半減期を経て41.2%に落ち着き、再び過去最高を更新しました。つまり、4ヶ月前の5月の底値から、ポートフォリオ全体で2倍強の利益を得たことになります。

今週の下げは小さな一過性のものだったのか、それとも何か大きなものの始まりだったのか。分からないが、いつかは大きな下落が避けられないことは分かっている。私はそれを心配しているのだろうか?それほど心配はしていません。私が学んだことの1つは、正しい道を歩んでいれば、それぞれのピークで高値を見るだけでなく、それぞれの谷間で安値を見ることができるということです。幸運なことに、4ヶ月で2倍になるということは、下降する際に多くの余裕があるということです。例えば、9月後半のフェードアウトが実際には次の30%のプルバックの始まりであるとしたら、ただ単に怖い数字を選んだだけですが、次の安値が前回の安値よりも40%高くなることを知って安心しました。ここで、簡単に計算してみよう。

前回の安値を100ドルとすると...

5月から9月まで100%のリターンがあれば200ドルになります。

差し引き30%の下落で140ドル...

つまり、仮想的な次の安値は、前回の安値よりも40%高くなるのです。

そして、この40%のスプレッドは、もし今週が次の調整の前に高値をつけるための単なる一時的な落ち込みであるならば、さらに大きくなるでしょう。残念なことに、そのような調整の真っ只中にいると、私たちはしばしば、市場が時間をかけて最終的に上昇と右肩上がりの旅を再開するという完璧な実績を持っていることを忘れてしまいます。私たち個人は、自分のポートフォリオに同じような形を求めているに過ぎません。もちろん、市場を席巻するリターンの急な上り坂を作ることが望みです。言うは易し、行うは難しですが、市場の歴史と計算がともに私たちの味方であることを忘れてはなりません。

私は今月もまた、慣れ親しんだものよりも多くの現金を手にしましたが、同時に奇妙な種類の手詰まり感も感じています。現在保有している銘柄は好きなだけ保有していますが、すぐに保有したくなるようなウォッチリストには入っていませんし、10以上のポジションを管理することには全く興味がありません。だから、この余剰分は意図的なキャッシュ戦略の一部ではありません。DOCUとCRWDを減らしたいと思いながらも、すぐにお金を使う場所がないという結果がほとんどです。無理強いはしたくないので、このままやり過ごします。まあ、いい問題だと思います。

読んでくださってありがとうございました。そして、皆さんが素晴らしい10月を過ごされることを願っています。

この記事が気に入ったらサポートをしてみませんか?