地方交付税入門-その4-(基準財政需要額その2)

今回は「包括算定経費」と「いわゆる交付税措置」を中心に説明します。

1 包括算定経費とは

包括算定経費は、人口と面積に一定の補正を行って算定される経費です。これは平成19年度から導入されたもので、いわゆる「三位一体」改革の成果の一つです。それまで基準財政需要額はすべて個別算定経費でした。

このことには、次のような批判がありました

ア 算定方法が複雑すぎる

イ 算定過程がブラックボックス化しており、本当に衡平な算定がされているかが不明

ウ 地方公共団体が予算を組むときに交付税額を予測するのが難しい

エ 国による地方自治への過度の関与を正当化している

これらの批判に対して、竹中総務大臣の時に提案されたのが「包括算定経費」です。当時の資料でも基準財政需要額は人口と面積で90%以上が説明可能なことが示され、激変緩和措置を伴い導入されました。

2 包括算定経費に移行した項目

包括算定経費への移行は国の基準付けがないか又は弱い項目の一部から行うこととされました。具体的には、経常経費のうち総務省所管分と道路・港湾関係を除いた投資的経費(個別算定経費の約1割)から始め(具体的な費目はこちら])、最終的に1/3に拡大されるものとされましたが、現在、棚上げ状態になっています。

・経常的経費 人件費、社会保障費、公債費のように毎年度経常的に支出される経費

・投資的経費 道路、橋りょう、公園、学校、公営住宅の建設等社会資本の整備等に要する経費

3 包括算定経費の算定方法

おそらく回帰分析等の結果から算定式が決定されていると思うのですが、詳しい内容までわかりませんので式を示すにとどめます。

☆「包括算定経費」は地方交付税の算定方法を簡素化、透明化するために設けられた。

4 地域振興費の新設

1で基準財政需要額は人口と面積でほとんど説明可能なことが示されましたが、離島や過疎地域などには配慮が必要とされたことから、包括算定経費の導入と同時に個別算定経費の項目として加えられたのが「地域振興費」です。その測定単位は都道府県では「人口」、市町村では「人口」と「面積」ですが、下表のような項目を考慮した「補正」を行っています。(包括算定経費への移行で交付税額が減少する自治体の不満を抑えるための経費項目というのが実態と言うのが個人的な印象です。)

☆包括算定経費ではカバーしきれない特殊事情を斟酌するために「地域振興費」が創設された。

5 歳出特別枠

リーマンショックへの対応を目的として創設された歳出枠で、その後、様々に名称を変えながら継続されてきました。大義名分としては、経常的でなく臨時的に必要とされている経費に対する需要額を計算するためのものです。大区分としては「個別算定経費」に含まれます。その時々に合わせて内容が変わってきています。令和5年度現在、下記の項目があり、その総額は約1兆七千億円です。

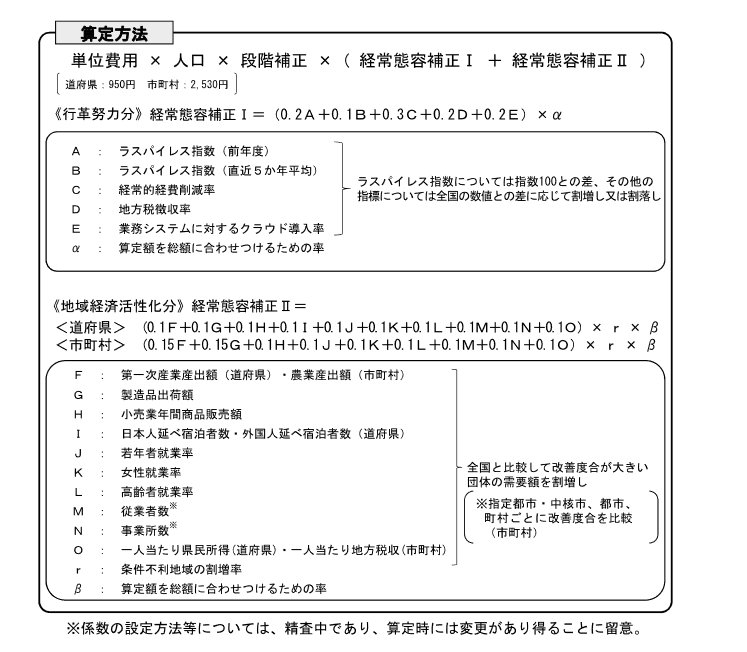

ア 地域の元気創造事業費

職員数の削減率等の合理化の進展度合、産業振興の成功度合に応じて配分されます。具体的な算定方法は下図のとおりです。

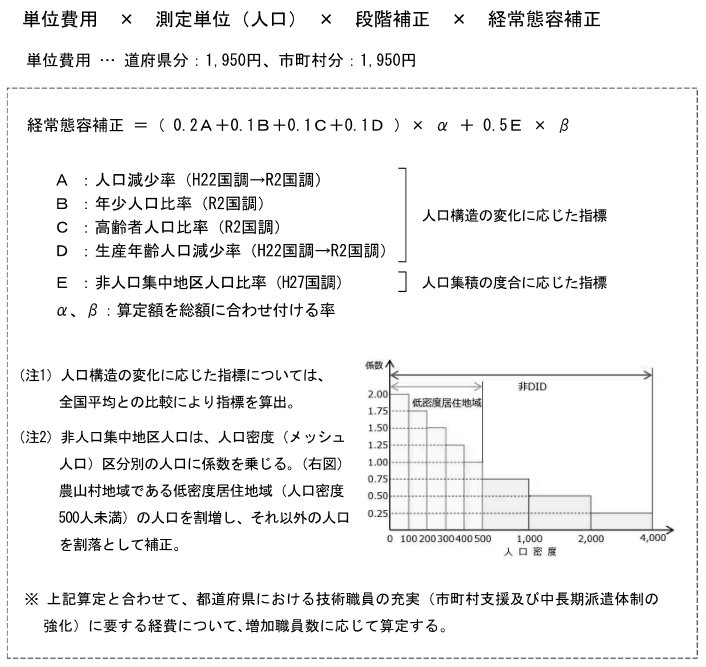

イ 人口減少等特別対策事業費

人口増減率や若年女性就業率の状況に応じて配分されます。

全国平均から+-どちらの方向へ外れていても配分されますが、現状、マイナス方向2:プラス方向1という配分状況です。

ウ 地域社会再生事業費

人口減少率や人口の散在率に応じて配分されます。

エ 地域デジタル社会推進費

高齢者や中小企業のデジタル化の取組を支援するために配分されます。高齢者向けスマホ講座の原資はこれなんでしょうか?

☆ 歳出特別枠はその時々の社会状況に応じた行政需要をカバーするために設定されている。

6 交付税措置とは

広義には基準財政需要額に含めることを言いますが、ここでは”いわゆる交付税措置”として、地方債償還金に対する交付税措置=基準財政需要額への参入について説明します。

(1) 交付税措置の例

A市が10億円の事業をするとします。これに対して国庫補助が30%、起債充当率80%、交付税措置率50%だったとしましょう。A市の負担は下記の通りになります。

総額10億円、国庫補助金3億円、地方債((10-3)×80%)5.6億円、交付税措置(5.6×50%)2.8億円

A市の実質負担額=10-3-2.8=4.2億円

こうした財政措置の結果、国庫補助率が高い事業や起債の交付税措置率が高い事業が優先して行われがちになります。又、近年、補助金や交付税措置には〇〇計画の策定が必要なことが多く、地方自治体の計画地獄や余計な立法を招いています。

※ 地方債については、新潟県庁の「これだけは知っておきたい行政職員の常識」でコンパクトにまとめられています。

(2) 基準財政需要額のどこに参入されるか

これには二通りの方法があります。一つは単位費用における算入、もう一つは事業費補正(態様補正の一種)による算入です。

(3) 単位費用における算入

これは個別算定経費の項目内の「公債費」に計上するものです。(令和5年度現在の種別はこちらへ)

八王子市の災害復旧費を例に説明します。まず、測定単位はその年度の元利償還金です。単位費用は1000円につき950円(措置率95%)です。

基準財政需要額 5,053千円(測定単位)×0.95(単位費用)×1.0(補正なし)=4,800千円

(4) 事業費補正による算入

警察費、土木費等の個別算定項目の経費を措置分だけかさ上げする方式です。八王子市の消防費を例に説明します

補正後の測定単位560,765人×単位費用11.4千円=6,392,721千円ですが、仮に以前に借りた消防署建設費の元利償還金が1,000,000千円ありその措置率が50%だったとします。

事業費補正は一般に次式の通りです。1+(元利償還金×措置率)/(測定単位×単位費用)=1+(500,000/6,932,721)=1.072

これを適用すると基準財政需要額=6,932,721×1.072=7,431,877(+499,156)となり、ほぼ措置率通りの金額が増額されます。

(5) 交付税措置に対する批判と縮減

こうした交付税措置特に事業費補正方式については、当面の財源が不足する中で地方自治体に景気対策のための公共事業を行わせる手段として、1970年代後半以降著しく拡大しました。しかし、手厚い交付税措置が地方自治体の自主性を損ない、その地域にとって事業効果や効率性が低い事業の実施を国が誘発しているとして、地方分権推進委員会第4次勧告とそれを受けた平成13年度骨太方針に基づき平成14年度から縮減されています。詳しくはこちらへ

現在、その対象は以下に限定されています。

・ 防災・減災対策など国民の生命、安全にかかわるもの(災害復旧、防災対策等)

・ 全国的に見て財政需要が大きく偏在しているもの(新直轄高速自動車国道、整備新幹線等)

・ 国と地方を挙げて取り組むべき喫緊の政策課題に対応するもの(過疎・辺地対策、公共施設等適正管理等)

☆ 交付税措置とは過去に地方債を使って行った事業の元利償還金を基準財政需要額に算入すること

以下はまったくの私見ですが、起債の交付税措置と言うのは、交付税の財源構成(その1の5)から考えて、全地方自治体というマクロの視点では将来の交付税の先食いでしかなく、”負担がない”というのは、”財政錯覚の一種”だと考えています。

ただし、個別地方自治体相互というミクロの視点では、将来のゼロサムゲームの勝者になったことを意味しますから、”負担が減る”と言って差し支えないと考えます。しかし、無数の交付税措置が行われる中で、個別の自治体が最終的にゲームの勝者になるか敗者になるかを知るのはかなり難しいのではないでしょうか。

そうすると、勝利に向けた合理的な行動は・・・