課税免除、不均一課税、減免・・・様々な地方税の軽減措置

6月9日に行われた「減税と規制廃止を実現する講演会」に私も参加してきました。その中で渡瀬氏が大阪府市の外資系金融機関に対する減税について話されました。

今回の記事は、その法的根拠についてのものです。

1 大阪市の条例を見てみる

この減税は大阪府と大阪市が協調して行っているものですが、まずは大阪市の条例についてみます。

条例の正式な名称は「大阪市金融系外国企業等の集積の促進及び国際競争力の強化に係る事業計画の認定並びに法人の市民税の課税の特例に関する条例」といいます。(URL)

(1) 条例の地方税法上の根拠

第1条 この条例は、地方税法第6条の規定に基づき、法人の市民税の課税に関し大阪市市税条例の特例を定めるとともに、・・・、金融系外国企業等の集積の促進及び国際競争力の強化を通じて本市内の経済の活性化を図り、もって市民生活の向上に資することを目的とする。

(2) 条例の効果

第11条と第12条で、資産運用業に関係する部分の法人市民税の均等割と法人税割の全額を10年間課税しないことを定めています。

例1:第11条一号

当該認定法人が当該事業年度の前事業年度において、認定事業のみを行う事務所等以外に本市の区域内に事務所等又は寮、宿泊所、クラブその他これらに類する施設を有しない場合 当該事業年度に係る法人の市民税均等割を課さない。

例2:第11条二号(筆者の責任で簡略化)

(他に事務所等がある場合)法人の市民税均等割額の算出に当たり(資産運用業に従事する)従業者数を、(法人の市民税均等割を算定する)従業者数の合計数に算入しないものとする。

2 地方税法で規定されている税の軽減措置

そのほとんどが次の4つに区分できます。

ア 標準未満税率での課税(名古屋市で行われている本来の減税)

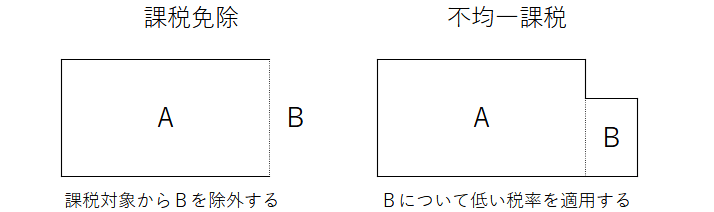

イ 課税対象の一部についてその対象から除外する=課税免除

ウ 課税対象の一部について低い税率を適用する=不均一課税

エ 一旦、課税したものについて、その納税義務を一部または全部免除する

=減免

上記の内、大阪市の条例が根拠としている地方税法第6条に規定されているのが、「課税免除」と「不均一課税」です。

・課税免除の根拠(地方税法第六条第一項)

「地方団体は、公益上その他の事由に因り課税を不適当とする場合においては、課税をしないことができる」

・不均一課税の根拠(地方税法第六条第二項)

「地方団体は、公益上その他の事由に因り必要がある場合においては、不均一の課税をすることができる」

整理すると下図のようになります。

大阪市の場合、具体的には第六条第一項の「課税免除」を適用しているとのことです。たしかに条文的にも「課さない」、「算入しない」という表現が使用されています。

3 大阪府の条例を見てみる

府条例の正式名称は「大阪府金融系外国企業等の集積の促進及び国際競争力の強化に係る事業計画の認定並びに法人の府民税及び事業税の課税の特例に関する条例」と言います。

(URL)

(1) 条例の地方税法上の根拠

第一条 この条例は、地方税法第六条第二項の規定に基づき、・・・法人の府民税及び事業税の課税に関し特例を定めるとともに、・・・府民生活の向上に資することを目的とする。つまり、大阪府は「不均一課税」を適用していることになります。

(2) 条例の効果

これについては、市条例とまったく同一です。

(3) 不均一課税を適用していることによる条文の違い

ここでは法人府民税均等割について具体的に見てみます。

第十一条(筆者の責任で簡略化)

認定法人の府民税について、当該事業年度に係る均等割額及び法人税割額から、次の各号に掲げる区分に応じ、当該各号に定める額を控除する。

第一号 均等割 均等割に相当する額

不均一課税を適用した結果、「課さない」→「控除する」に表現が変化しています。同じ効果の条例の根拠法令や内容が府と市で微妙に違うのは興味深いです。

4 4つの軽減措置は結局どう違うのか

(1)「標準未満税率での課税」と「課税免除・不均一課税」

課税対象全体について行うか否かが両者の違いです。大阪府市の例は法人という課税対象全体の内、外資系金融機関に限って軽減措置を行っています。

(2)「減免」と「課税免除・不均一課税」

既に発生している納税義務の全部又は一部を消滅させるのが「減免」、納税義務をそもそも発生させないようにするのが「課税免除」、低減させた税率で納税義務を発生させるのが「不均一課税」ということになります。納税義務を発生させた上での措置か否かが両者の違いと言うことになります。

(3) 法令上の制約の有無

「標準未満税率での課税」は起債が許可制になるというペナルティ?があります。一方、他の3つにはそうした措置はありませんが、総務省の通達による実質的な規制、その他の法令や判例による制限があります。細かい話は参考論文1を読まれることをお勧めします。

整理すると下図のようになります。

5 軽減措置はどの程度行われているか

これはもう全国の自治体で数えきれないほど行われています。例えば、企業立地関係はこちらから見ることができます。その他、お住いの都道府県・市町村のHPをググっていただければ、多くの軽減措置がヒットすると思いま

す。

参考論文1 課税自主権と地方税の減免 前田 2010(ネット検索可能)

※ 自動車税の減免措置の不公平

これは私が自動車税の賦課徴収業務(30年ほど前)をしていた時に感じた疑問です。自動車税(種別割)には障碍者減免が存在します。障碍者にとって自動車は日常生活にとってなくてはならないもの、というのがその根拠になっています(兵庫県の説命例)。

ならば、「山間地など公共交通が著しく不便な地域に住む人の自動車税も減免しなければ、公平を欠くのではないか」と、当時感じていました。公共交通が不便な地域が増えた現在、そうした地域の住人の自動車税を減免しないことによって、不公平はますます大きくなっていると思います。このことについて、各自治体はどのように考えているのか。どなたかに議会で質問していただけたらなと考えています。