神速で中国No.2ECになった4兆円企業Pinduoduoの全貌

East Venturesのムラカミです(@yu8muraka3)。

3年で上場を果たし、上場後も年間2倍近くの驚異的なスピードで成長し続けている、Alibabaタオバオに次いで中国で2番目のMAUを誇るPinduoduo。

ですが、意外と理解してないなと思ったので、調べてまとめてみました。

恐らく、これさえ読めばネットで調べるほとんどのPinduoduo情報が得られるボリューム感になりました。

Pinduoduoとは

Pinduoduoは、2015年の設立からわずか3年でNASDAQに上場した、eBayを超える時価総額4兆円の共同購入型のEC(ソーシャルEC)です。

ソーシャルECとは、複数人で同じものを買うことで通常よりも安く買えるサービスのこと。

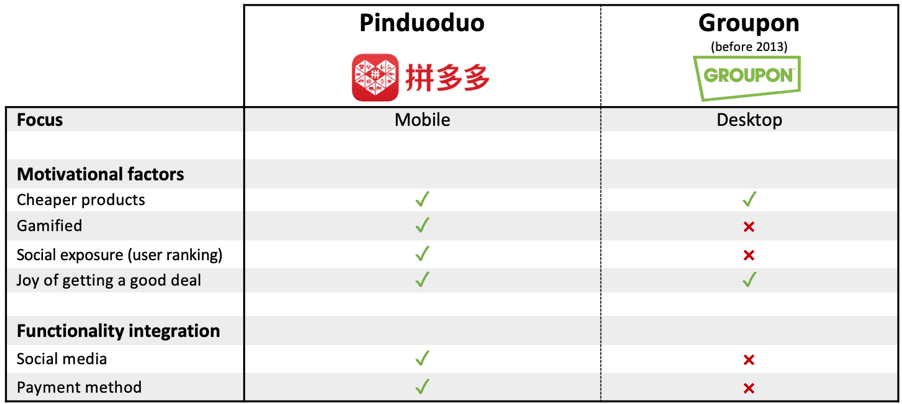

Grouponとの違いは、Grouponがディナーやマッサージなど「want to have」な”サービス”をメインにしていたのに対し、Pinduoduoはティッシュなど生活に必須な”モノ”がメインであることです。

例えば40個のティッシュは、通常25元(3.57ドル)かかるところが、Pinduoduoだと19.7元(2.82ドル)で購入できます。

商品によっては半額になるものも。

Pinduoduoの4つの特徴

特徴1: 際立つ安さと田舎のユーザー層

Pinduoduoの特徴は何よりも安いことです。

1人で買うと他のECサイトと同じくらいの値段ですが、2人で買うと約2分の1の値段で買えます。

クーポンやフラッシュセールも頻繁に行っており、そのタイミングにも安く買うことが出来ます。

上記はPinduoduoで果物を共同購入した場合の価格と、市場価格の表です。

どれも割引率が50%以上を超える安さとなっています。

ユーザー層も特徴があり、最近までTier3以上の田舎のユーザー比率が約60%と、都市部が多い他のECサイトとはターゲットが異なります。

田舎のユーザーは所得が低いため、こうした激安ECのPinduoduoがマーケットフィットし、大きくユーザーを獲得することに成功しました。

特徴2: ゲームのような楽しさ

Pinduoduoの購買体験には、安く買うために制限時間内に、指定された人数の共同購入者を集めるプロセスが発生します。

友人にWeChatで招待リンクを送る一見面倒なプロセスがありますが、ゲームをクリアするような楽しさがあるようで、購買そのものが楽しいよう設計されています。

実際、彼らが上場した際のS-1で「Pinduoduoはコストコとディズニーランドの組み合わせ」と自身を定義付けており、購買自体の楽しさを重視。

機能面でも「DuoDuo Orchard」というミニゲームが実装され、一般的なECサイトとは毛色が異なります。

このゲームは、マンゴーの木などプレイヤーが選んだ果物の木を植え、ログインや購入、友人を招待することでポイントを集めて、果物の木を育てていくというもの。

最終的に、一定ポイントを集めて木が育ち果実になると、実際にユーザーの元に新鮮な果物が送られてくる仕掛けになっています。

こうした仕組みや後述する獲得戦略もあってか、7daysのリテンションレートが77%と他のECより高めです。

特徴3: 検索型ではなくフィード型のEC

PinduoduoのUIは、PC時代のAmazonやJD.comのように検索を主体にしたECではありません。

どちらかというと、Facebookのようにフィードが用意されていて、AIで最適化された商品にたどり着くようになっています。

数字を見ても、タオバオやJD.comユーザーの93.1%はキーワード検索であらかじめ欲しかった商品を見つける一方、Pinduoduoユーザーのほとんどはその日の特別セール等を探します。

いまは上部にありますが、以前は検索ボックスも下の方に目立たないよう置いてあり、オフラインのショッピングに近い体験を提供しています。

特徴4: C2Mモデル

特徴的なのは、安さやUIだけではありません。

裏側のサプライチェーンもPinduoduoの大きな特徴であり、劇的な安さを提供できる強さの源となっています。

彼らは、工場や生産者を消費者とダイレクトにつなぐことで多重構造を解消し、物流コストを下げることに成功。

Consumer to Manufacturer(C2M)モデルと言い、Pinduoduoの共同購入の仕組みによって消費者の注文を束ねることで、直接生産者に大きなロットで発注しています。

上記の例は、Pinduoduoでにんにくが実際に購入された時の様子。

通常ルートだと、生産者が1元 / 0.5kgで提供できる作物が、卸や小売が介在することによって、消費者の手元に届くときには8元 / 0.5kgになってしまいます。

一方Pinduoduoで購入すると、47,000注文と大きなロットの発注が直接生産者に入り、そこからダイレクトに消費者に届けられます。

それによって、消費者に2元 / 0.5kgと通常ルート比で1/ 4の価格で提供することが可能となり、Pinduoduoの安さを支えています。

生産者側としても需要を予測できたり、受注生産的に提供できるので過剰に作りすぎる事態を回避できるメリットがあります。

Pinduoduoのユーザー獲得戦略

ではここまで強烈にグロースしているPinduoduoはどのようにしてユーザー獲得をしてきたのか。

調べていくと、バイラルと中毒性を引き起こす施策によって、PinduoduoはCAC 2ドルで獲得してきたことが分かりました。

JD.comとTaobaoがそれぞれ39ドルと41ドルかかっているのと比較すると、異常な安さです。(さすがに数字良すぎますが。)

なかなかエグいなと思う施策もありますが、一般の消費者心理をかなり正確に捉えていて参考にもなります。

1. 友人招待による共同購入ゲーミフィケーション

当然ながら、WeChatで友人を招待して共同購入する機能は、Pinduoduoの初期のユーザー獲得戦略として大きく貢献しました。

制限時間内に友人を誘えば誘うほど安く買えるため、シェアするインセンティブが働き、バイラルでユーザーを獲得。

ただ、いまはプラットフォームに何億人もいるので、重要な要素ではなくなっています。

共同購入する際にも招待して人を集める必要がなくなり、チームのマッチングも自動で行われるようになっています。

2. WeChatエコシステム

PinduoduoにとってWeChatは、ZyngaにおけるFacebook、AirbnbにおけるCraigslistのようなバイラルを引き起こすメディアとして機能しました。

WeChatユーザーはアプリで毎日平均1.5時間を費やしており、そのうち約61%がアプリを開くたびにMomentsでやり取りします。

このMomentsにPinduoduoのコンテンツが大量に投稿され、それがバイラルの起点になったそう。

また、WeChatミニプログラムでPinduoduoが使えることによって、

・アプリをダウンロードする必要がない

・決済もそのままWeChat Payで出来る

といった体験を提供し、スムーズに購入に結びつけることができました。

3. 宝くじ機能

当時の施策として、ユーザーに少額払わせて参加させる宝くじ機能がありました。

具体的には、0.01元(商品によって異なる)を支払って参加し、抽選に当たれば豪華商品が貰えるというもの。

参加者が一定人数に達しないと宝くじが無効になりますが、インターフェースが通常の共同購入と変わらないため、ユーザーは宝くじと気づかず、商品を友人とシェアします。

抽選の結果、もし外れた場合はPinduoduoは0.01元の払い戻しと他のモノが購入できるクーポンを配るので、ユーザー側に損はナシ。

Pinduoduoも抽選で当たった人分の金額を負担するだけで、外れたユーザーの支払情報と住所を獲得できるので、実質低コストでユーザー獲得できました。

4. 無料で商品をバラ撒く

上画像は、「友だち9人招待しアプリをインストールすれば、1.3kgのナッツが手に入る」セールです。

無料で手に入ることもあってか、ユーザーが積極的にシェアし、この戦略はアプリストアでPinduoduoをトップに押し上げるのに有効なものでした。

このナッツは通常99元(共同購入すれば79元)で販売されていますが、利益を抑えればメーカーは2-30元で提供してくれるので、ユーザー獲得コストは3元以下となり、採算性も優れた戦略でした。

中には25人紹介するユーザーもいて、そうなると1元を切る獲得コストになります。

メーカー側は一時的に採算性が悪くなりますが、大量のトラフィックと上部に表示されることで、辻褄が合うようです。

5. 短期クーポン

クーポンを出すというのは、特に珍しくないと思いますが、Pinduoduoのクーポンは有効期限が2時間だけと非常に短いのが特徴。

Pinduoduoはモノを買われてなんぼのプラットフォームなので、購買を促すようにこうした設計になっています。

6. 招待リワード&ランキング機能

ユーザーを招待しインストールすると、その招待した人も5-20元のリワードを貰えます。

これ自体はよくありますが、Pinduoduoは貰ったリワードの累計額が多いユーザーをランキングして表示しています。

トップユーザーだと、290人の友人にシェアして2,940元を獲得。

このように公表することで、他のユーザーも「自分もそれだけ貰えるのか」と、よりシェアするインセンティブが働くといいます。

7. バーゲン機能

ユーザーが割引価格で買いたい商品があったときに、それを友人にシェアし、友人がクリックすると価格が少しずつ下がっていく、友人にバーゲンを手伝ってもらう機能があります。

150元の鍋を買うとすると、25人集めることができれば最終的には無料で買えます。

一見成り立つか不明な施策ですが、友人は購入しなくていいので、気軽にPinduoduoに触れさせられるメリットはあり、これは短期的な施策ではなく長期的な施策のようです。

Pinduoduoの歴史

Pinduoduoの成り立ちもかなり面白かったです。

バフェットとの昼食会をきっかけにソーシャルECが誕生

エンジェル投資家Duanが62万ドルで落札した

バフェットとの昼食会に連れて行った時のColin

2015年に元GoogleのエンジニアであるColin (Zheng) Huangによって設立されたのがPinduoduoの始まりです。

ソーシャルECを思い付いたきっかけは、上写真のバフェットとの昼食会だったそう。

Colinは、保険が金持ちが貧しい人にリスクを軽減するために売るモノなら、その逆に貧しい人が金持ちのリスクを軽減するために売る保険があっても良いのではないかと考えました。

ソーシャルECの事前に注文を集めてメーカーに発注する手法は、ある種メーカーにとっては安くする代わりに、需要が読めて在庫を抱えない保険のようなものです。

また、Googleをやめた後Colinは、家電のEC「Ouku.com」、ECマーケティング「Leqi」やWeChatベースのRPGゲーム会社を立ち上げてきた起業家で、Pinduoduoで4社目。

Pinduoduoのゲーミフィケーションを取り入れたECという発想は、ECのアリババとゲームのテンセントから来てますが、それを実現できているのはこうしたバックグラウンドも関係しているよう。

はじめはサイドプロジェクトだったPinduoduo

ただ当時は、PinghaohuoとPinduoduoの2つの会社を設立し、Banyanなど初期投資家のほとんどはPinghaohuoの方に出資しており、実はPinduoduoはPinghaohuoでなにが売れるのかを知るためのテストマーケティング用のサイドプロジェクトだったそうです。

実際に時系列も、5月にPinghaohuoが設立され、その4ヶ月後にPinduoduoが設立。

どちらもソーシャルECですが、違いでいうとPinduoduoは在庫を持たないマーケットプレイスで、Pinghaohuoは在庫を持って果物や鮮魚などを販売する生鮮ECでした。

さらに当時のターゲットは今の田舎の主婦ではなく、ホワイトカラーの女性だったそう。

Pinduoduoの成長〜上場期

売上比率も2016年はPinghaohuoが90%でPinduoduoが10%とPinghaohuoがメインでしたが、2017年には売上の99.8%がPinduoduoになり、急速に成長しました。

その後2016年の9月に合併して、2017年の1QにはPinghaohuoの事業を停止し、Pinduoduo一本で事業展開を進めることに。

2016年初頭には、月次GMVが1600万ドルの段階でSequoia等から1億ドルを調達し、2017年には月次GMV6.3億ドルと大きく伸ばします。

設立からわずか2年である2017年の年間GMVは1,000億元に達しましたが、同規模になるまでにタオバオは5年、JD.comが10年かかったことを考えると驚異的なスピードです。

2018年にはTencentから150億ドルの評価額で30億ドルを調達し、同年7月に時価総額296億ドルでNASDAQに上場を果たし、今に至ります。

当時のPinduoduoの競合とマーケットの状況

はじめた当時のマーケットの状況だと、Grouponライクな”サービス”を共同購入するモデルは破綻していました。

ただ唯一、”モノ”を扱う共同購入ECとしてアリババがインキュベートしたJuhuasuanというサービスがありました。

はじめはTaobaoの元で管理されていたようですが、後にハイエンドな商品を扱うTmallの管理下に移行した結果、ローエンドな商品を扱う共同購入ECはなかった状況に。

さらにタオバオやJD.comがハイエンドな商品を扱うECの競争に力を入れていて、目立った競合がいないタイミングで、Pinduoduoは誕生したようです。

現在は、上記のアリババ系「Juhuasuan」が一時はTmallに取り込まれたものの、Pinduoduoと同じローエンド市場に方向転換、JD.com系「Jingxi」は2019年9月にリニューアルローンチするなど、競争が激しくなっています。

ビジネスモデル

Pinduoduoの収益源は2つで

・0.6%の取引手数料

・モールからの検索広告費

を受け取るモデルです。

検索広告費とは、検索結果に表示される商品リストに一致するキーワードや、バナーの表示に入札するGoogleの検索広告と同じモデルです。

内訳の9割ほどがプロモーション費で構成されていて、収益的にはPinduoduoは広告ビジネスの会社となっています。

業績(2019年通期)

つい昨日2019年期の決算が発表されましたが、相変わらず伸びまくってます。

赤字だがGMVはYoYで2倍の成長

年間GMV:1,446億ドル(YoY+113%)

年間売上高:43.3億ドル(YoY+91%)

- 広告:38.5億ドル(YoY+91%)

- 取引手数料:4.78億ドル(YoY+87%)

年間営業損失:12.3億ドル

文句なしの成長ぶりです。どこまで伸びるのでしょうか。

ユーザー数・ARPPUが1.5倍近く成長

MAU4.81億(YoY+77%)

年間Active Buyer5.85億(YoY+40%)

アクティブバイヤーあたりの購入額(ARPPU) 247.1ドル(YoY+53%)

とユーザー数も購入金額も順調に伸びているようです。

収益化に若干のサチり

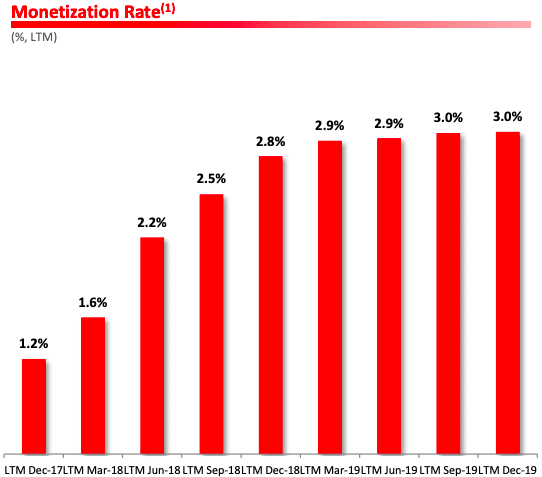

「Monetization Rate」はGMVに対する売上高の比率です。

GMVも売上高もともに成長はしていますが、GMVを売上に結びつける力が3%で足踏みしてる感です。

ただAlibabaが3-4%の水準なので、これくらいの数字感は妥当な可能性があります。

最近のPinduoduoはユーザー層が変化

田舎のユーザーがGMVの6割を占めていましたが、半年で1割もTier1, 2の都会ユーザー比率が増加しており、ユーザー層が変化してきています。

これは、より購買力の高いユーザーを獲得して、ARPPUを上げ広告価値を上げる狙いがあり、実際ちゃんと反映され伸びています。

まとめ

めちゃくちゃ大作になってしまいましたが、かなりPinduoduoについて把握できたと思います。

もし近しいことを考えている方いればお茶しましょう。

Twitter → @yu8muraka3

・・・

※参考

https://walkthechat.com/ja/pinduoduo-close-look-fastest-growing-app-china/

https://pandaily.com/ep-17-pinduoduo-from-zero-to-23b-in-three-years/

いいなと思ったら応援しよう!