ミダックHDのファンダメンタル分析

ゴミ処理やリサイクルは近年の社会での焦点となっており、特に2021年前後にはこの分野に関連する株価が大幅に上昇した。

その中でもミダックHD(6564)は、1年間で株価が1,000円から6,000円へと6倍へと跳ね上がった実績がある。

一方、過熱した株価はそこから下落傾向にあり、ミダックHDの現在の株価は1,600円へと落ち着きを見せている。

しかし、ゴミ処理やリサイクルの問題は未だに社会の課題として残っており、企業としてできることはまだまだ残っている。

そこで、このミダックHDという企業に注目し、投資に値する企業かどうかを解説していく。

事業概要

ミダックHDは、廃棄物に関して、

収集運搬~中間処理~最終処分

の全てを請け負う一貫とした処理体制を構築している。

廃棄物処理における中間処理とは、異物排除、ゴミの減量、無害化等を行う過程をいう。

最終処分とは、リサイクル困難なものの埋め立てを指す。

廃棄物の処理、特に最終処分に関しては関連法案の規制に対応する必要があり、設備の大きさやノウハウの有無などの観点から新規参入が難しい業種であり、その点でまず、ミダックHDの事業価値は高いと言える。

以下にそれらの説明と拠点一覧を記載する。

中間処理

水処理 :本社事業所、関事業所

破砕 :呉松事業所

焼却 :富士宮事業所

選別・混錬:豊橋事業所

固化 :春日井事業所

など、各事業所(子会社含む)がそれぞれの中間処理を担当している。

最終処分

最終処分場の種類と、ミダックHDが保有する処分場について以下に記載する。

・安定型最終処分場

長期にわたり埋め立てていても性質が変化しない、状態が安定したゴミを埋め立てておく処分場。

具体的には、産廃4種類とよばれる、

廃プラスチック類

金属くず

ガラスくず、コンクリートくず、陶磁器くず

がれき類

を埋め立て廃棄する処分場。

ミダックHDは、安定型埋立場として「浜名湖クリーンセンター」を保有している。

・管理型処分場

まだ安定状態ではない、有機物などが含まれるゴミを埋め立てる場所。

処分場から浸出液等が地下水や公共水に流れ出ないよう、特殊なコンクリート等で壁や地面が囲まれており、浸出液の収集、処理施設を併せている。

ミダックHDは、「遠州クリーンセンター」と、「奥山の杜クリーンセンター」を保有している。

後者は、2022年2月から運用が開始され、前者の7倍程度の大きさで、30年間埋立可能であると試算されている。

・遮断型処分場

有害物質等を含むため、雨水等の流入と、浸水液等の流出との双方を遮断し、一般社会とは遮断させた埋め立て処分場。

日本には2箇所しかなく、ミダックHDは保有していない。

企業概要

どのような事業かを理解した上で、ミダックHDがどのような企業であるかその基本情報について見ていこう。

設立 1964年7月

上場 2017年12月

特色 東海地盤の産業廃棄物の処理・管理業者。自社施設での焼却・脱水等中間処理から最終処分まで(四季報より)

従業員 連結313名。平均年齢42.7歳。

社長 加藤 恵子

ちなみに本を出している。

「女性税理士が産廃会社を東証一部に上場させるまで」

職場環境 以下に企業価値向上のための取り組みを示す。

いわゆるホワイト企業のように見えるが、週3日のノー残デーは逆に負担になる気もする。笑

財務情報

P/L(損益計算書)

予想値を含む直近10期の売上高と営業利益の推移を以下に記載する。

順調に売上高、営業利益を伸ばし続け、10年間連続で増収増益を達成している。

特に2023年3月期においては、新しい管理型最終処分場の稼働開始により売上高は20%上昇した。

参考までに、同業他社との比較を以下に載せる。

左下がミダックHDである。

ここまで綺麗に右肩上がりな企業もそうそう見つからないだろう。

また、最新の決算(2024年3月期1Q決算)が2023/8/10に発表されている。

売上高の進捗は25.2%とおおよそ予想通りであり、前期より伸びている。

利益率に目を向ければ、以下のように推移している。

この指標は同業他社との比較が意味を成すので、先ほどの6社で比較しており、ミダックHDは左下である。

営業利益(本業による利益)と、当期利益(企業活動全体+税引後の利益)の、売上高に対する割合を示している。

同業他社が1桁%であることを加味すると相当高い数値で上昇し続けていると言える。

C/F(キャッシュフロー計算書)

直近決算までの8期のキャッシュフローの推移を以下に記載する。

大きく2つの視点から見る。

1つめは、現金・現金等価物の推移で、これは毎年順調に増大している。

つまり、手元にある資金は増え続け、健全な経営を行っている証拠となる。

2つめは、営業CFと投資CFと財務CFのパターンで、これは直近だけを見る。

「営業CFがプラス、投資CFがマイナス、財務CFがプラス」の形となっているので、「営業活動では利益上昇により収入があり、投資活動を盛んに行っているため支出が大きく、財務活動では借入などにより収入がある」状態となっている。

つまり、本業で稼ぎつつ、借入金も含めて投資活動を活発に行い、今後の業績上昇を見込んで活動していると見ることができる。

B/S(貸借対照表)

直近決算までの5期の貸借対照表の推移を以下に記載する。

これを見ると、順調に資産を増やしていることが分かる。

さらに、資産に対する負債の割合は年々減少傾向にあり、2019年に75%程度であった負債は2023年に50%まで減少している。

その他財務情報

有利子負債

現在ミダックHDの抱える有利子負債は80.3億円である。

直近の純利益が17.3億円なので、その4.6倍程度となっている。

この数字は、つまり4.6年間の活動で有利子負債を全て返済できることを示しており、平均(5倍程度が優良企業と言われる)から見るとかなり健全な経営状態であることを示している。

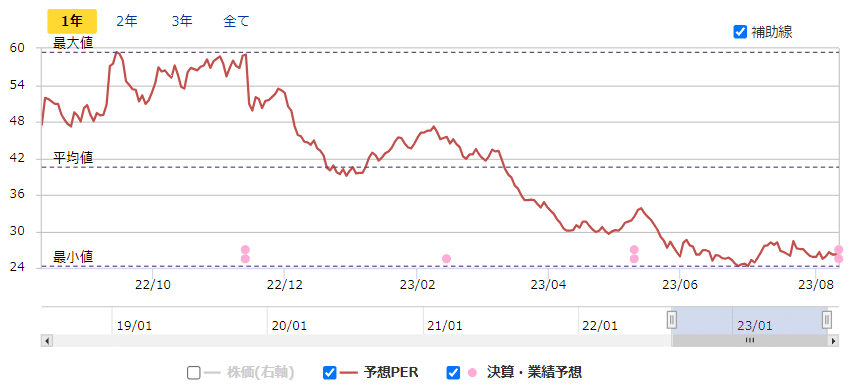

PER(株価収益率)

PERは、「株価÷1株益(純利益÷発行済株式数)」もしくは「時価総額 ÷ 当期純利益」で算出される株価指標で、会社の生み出す利益と、株価を比較する指標である。

PERが高い状況は、株価が高いために今後下がる可能性があるという状況と、純利益は今後もっと上がるはずだという強気のシグナルを意味している。

PERが低い状況は、株価が低いために今後上がる可能性があり、割安であると判断できるが、投資家たちに利益が下がると見込まれている弱気のシグナルと捉えることもできる。

一般には適正PERは15倍と言われているが、業種や企業ごとに異なるため、相対的な比較が大切である。

さて、2023/8/14時点の株価(終値)と、直近決算(2023年3月期)の純利益で計算すると、

実績PER = 1,633 ÷ 62.29 = 26.2

となり、少し割高な状況である。

また、純利益を来期(2024年3月期)の予想で計算しても、

予想PER = 1,633 ÷ 62.32 = 26.2

となる。

PERを見ると少し割高ではあるが、今後の成長もまだまだ期待できると強気に判断すれば、PER30倍程度は到達する可能性を見れる。(個人的見解)

それで言えば、目標株価は、

目標株価 = 62.32 × 30 = 1870円

と言える。

※参考:PER推移

PBR(株価純資産倍率)

純資産と株価の割合を表す指標で、「株価 ÷ 1株あたり純資産(純資産÷発行済株式数)」もしくは「時価総額 ÷ 純資産」で算出される。

適正PBRは1倍以上と言われている。というよりも、東証から「PBR1倍割れ改善」という要請を出しており、時価総額が純資産全体よりも高いことが望まれている。

時価総額が純資産よりも低いのであれば、投資家は株式としてその会社を保有するよりも、解体した純資産で保有する方が保有額が大きくなってしまう。それでは会社として存在している意義が無いため、PBR1倍以上という指標が用いられている。

さて、ミダックHDのPBRは4倍程度であり、このように見れば時価総額は高く、投資家には会社としての価値が高い状態で判断されている。

成長シナリオ

以下は2024年3月期1Q決算説明資料からの抜粋である。

ミダックHDは現在、浜松市に拠点を置いて東海地方の廃棄物処理を業務としている。そして、今後の発展のために関東地方や東北地方へ拠点展開を広げていくことを目標としている。特に首都圏の廃棄物処理へ参入できれば、事業拡大はさらに期待できるだろう。

またマクロで見ると、廃棄物処理(リサイクル等)に関する技術がどんなに発展しようが、そう近い未来に埋立処分場が不必要である世界には移行されないと感じる。

言い換えれば、まだまだ埋立技術は必要なものであり、そうなれば今後もミダックHDの事業拡大の可能性は見込めるだろう。

一方、やがて埋立処分以外の最終処理方法が主流となった際に、現在のメイン事業内容である埋立処分事業を速やかに縮小させ、その社会で主流となった最終処理事業に乗り換えできるかどうか、柔軟性が試される局面も来るだろう。

廃棄物を扱っていく会社として、そのリサイクル事業等にも着目しながら、現在強みとしている「最終処分までの一貫体制」を大事にして事業の拡大に注力してほしい。

この記事が気に入ったらサポートをしてみませんか?