由利本荘洋上風力を落札すべきなのは誰か

世界中で脱炭素の動きが加速する中、電力の大部分を石炭火力に依存する日本もその流れの外にいることはできなくなりました。

短期的には原発を動かしつつ、長期的には火力を削減し安全な小型軽水炉(SMR)や太陽光、風力等の再生エネルギーに移行していくというのが現実的な解でしょう。

その再エネにおいて、重要なエネルギー源になり得ると期待されているのが洋上風力です。そして、日本における洋上風力の第一の橋頭保となる重要な案件が間もなく決定します。秋田の由利本荘洋上風力発電所(以下、本件)です。

まずは各陣営の顔ぶれを見てみましょう。

レノバ ・ コスモエコパワー ・ JR東日本 ・ 東北電力

Jパワー ・ JERA ・ エクイノール

ユーラスエナジー ・ 日本風力開発 ・ オーステッド

中部電力 ・ 三菱商事パワー ・ ウェンティジャパン

九電みらいエナジー ・ RWE Renewable Japan

この5陣営が本件の入札に参加しています。

このプロジェクトは、総発電能力70-100万kw、投資額3500-4000億円となるビッグプロジェクトです。また、本件の開発を進める過程において得られた様々な知見は、今後の日本における洋上風力発電所の開発に多大な貢献を与えることが見込まれる、大変に重要なプロジェクトです。

この重要な案件において、入札者としての資質に疑問を抱かざるを得ない事業者がいます。レノバです。

まずは、レノバという会社について見てみましょう。

設立は2000年と若い会社です。発電容量1.8GWというのは、今回の由利本荘洋上風力や他の調査段階にしかない発電所の能力も含めた数字です。実際には0.98GWです(直近のレノバ社決算説明資料より)

市場においては新進気鋭の再エネ事業者と捉えられていますが、その実は太陽光やバイオマスといったFIT案件に依存した事業モデルとなっています。言い換えると、国民負担にフリーライドしているのです。

ここで、なぜレノバが本件の事業者として不適切と考えるか、その理由は3つあります。

1 資本力が足りない

2 知見が足りない

3 風車の信頼性に疑問が残る

4 バックアップ電源を持たないフリーライダーである

5 会社の姿勢が近視眼的である

では、各問題点について見ていきましょう

1 資本力が足りない

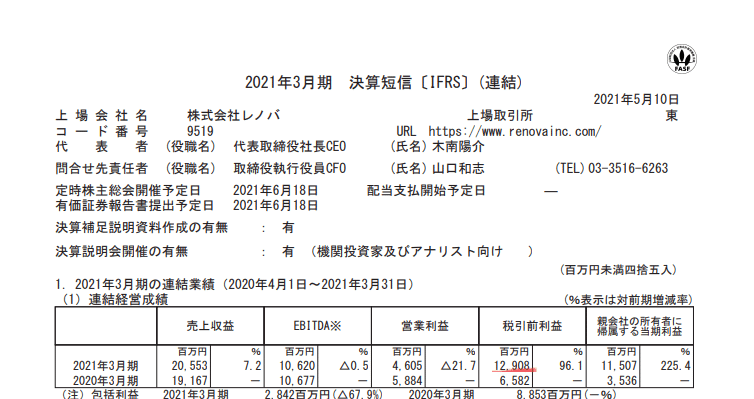

これは先日レノバ社の決算を見てて気づいたのですが、同社はIFRSを採用しているために自己資本が嵩上げされています。

この数字のうち、営業利益が実力ベースの数字です。税前利益が膨らんでいるのは、未実現の利益を計上したからです。

この苅田バイオマス発電所は、21年6月に稼働を始めたばかりの発電所です。なぜ運転を始めたばかりの資本の蓄積もない発電所へ追加出資しただけで53億円も利益が生じるのか。それはIFRSにおいて認められた会計手法だからです。

つまり、この53億円という利益は、「苅田バイオマスは将来的に利益を生むはずだから、その将来発生する利益分を無形資産として計上しよう」というものです。言い換えると、将来価値の前借りに過ぎない未実現の利益です。そしてこの会計処理は、昨年度においても行われています。

この数字の根拠となった徳島津田バイオマス発電所は、2023年3月運転開始予定なので、まだ稼働すらしていません。

これらの会計処理により、レノバ社の自己資本は130億円程度嵩上げされていると見るべきでしょう。現に日本基準で会計処理が行われていればそのようになるはずです。したがって、直近の決算書における親会社の所有者に帰属する持分293億円のうち、130億円は除外して考えるべきです。

これがなぜ問題となるのか。本件は、計画によれば90本以上の風車を海中に立てるものです。その総工費は3500-4000億円にのぼります。発電所に何らかのトラブルが発生した場合、補修や撤去が必要となるでしょう。また、自然条件に依存する発電方法であるため、想定よりも風が吹かない等のリスクも考えられるでしょう。本件事業者として選ばれるには、それらの追加コストが発生したとしても責任をもって最後までコストを負担できる自己資本が必要だと考えるからです。

2 知見が足りない

本件落札事業者には、渡り鳥の生態への影響、周辺海域への影響、そして風車のメンテナンスに関する知見を有する事が求められます。海域への影響を除けば、それらの知見は陸上風力発電所の運営によってもある程度は得られるものであります。しかし、レノバ社はこれまでに陸上風力発電所さえ運営したことはありません。小規模な発電所であっても、知見を蓄えるために運営しておくべきであった、それが責任ある事業者としての態度だと私は考えます。

参考までに、レノバ社が開発を宣言している阿武隈風力について。

https://www.pref.fukushima.lg.jp/uploaded/attachment/194812.pdf

https://www.pref.fukushima.lg.jp/uploaded/attachment/217425.pdf

レノバ社は2018年以前から、阿武隈において風力発電所を建設すると決算資料にて宣言していますが、福島県の発表する公募事業者にはレノバ社の名前は一つも見当たりません。今後の日本の再生エネルギーを支えていく気概があるのなら、一刻も早く運営を開始するべきですし、公募にさえ名前が無いのは開発能力が無いのではとの疑念さえ浮かびます。また、過剰に将来への期待を煽り投資家を誤認させることを企図したような決算資料の作り方をする会社である、というのは認識しておくべきかと思います。

3 風車の信頼性に疑問が残る

レノバ社が本件において採用する風車はヴェスタス社製です。以下の記事によれば、ヴェスタス社の大型風車は三菱重工の技術によるところが大きいとのこと。

しかし、福島沖の洋上風力実証実験において、風車にトラブルが発生しほとんど稼働できなかったのは三菱重工製でした。

このあたりの技術的な見解については、私のような素人が発言できる事はありませんが、ネット上から得られる情報を元に考察すると、不安であると言わざるを得ません。

4 バックアップ電源を持たないフリーライダーである

ご存じのように太陽光や風力による発電はバックアップ電源があって初めて成り立つものです。日本の電力の安定は、各地方電力会社によって支えられているものです。その電力各社が、原発の廃炉リスク、燃料の高騰リスクのみを引き受けて、再エネ事業者がFITによって安定した売電量にフリーライドできるというのは、非常にアンバランスであると言わざるを得ません。

また、レノバ社は有利なFIT価格の太陽光案件がなくなった時点から、太陽光への投資を行っていません。「導入・運用の知見を蓄える事で将来の再エネ発電のコストを下げる」ことが事業者には求められる中で、この姿勢はそれに反するものであります。

さらに、レノバ社はバイオマス発電への投資を加速しています。これもまた、FIT価格により相当な利益が見込めるからであると思料されますが、昨今の世界的な動きを見ると、再エネから除外されるリスクがあります。仮に再エネから除外された場合、同社の業績、自己資本には多大な負の影響が発生する事も考慮に入れておくべきかと思われます。

5 会社の姿勢が近視眼的である

4においても見たように、FIT案件へのフリーライドの姿勢が散見されるレノバ社ですが、社長インタビューにおいてもその姿勢が垣間見えます。

本件由利本荘洋上風力発電所は、最初にも書いたように、日本の洋上風力発電における橋頭保です。そこで最も重要な事は、「将来的に洋上風力のコストを削減するための様々な知見を蓄積する事」です。優先順位の最上位は間違いなくそこでしょう。しかし、この社長発言は地元の人に喜んでもらうことが最優先に読めます。それもそのはずで、本件事業者決定においては、地元への経済的貢献等が大きく加点される仕組みです。採点に関係のある一部の利害関係者へ阿るような発言は、再エネの未来を担う企業の社長が口にするであろう言葉とは異なるものです。

また、文春にも以下のような発言がありました。

レノバ社は5年前から本件の準備をしてきたと胸を張りますが、この発言を見るに、洋上風力の建設にあたっての技術についても知見があるわけではなく、欧州で蓄積しているで「あろう」ノウハウにフリーライドするかのように読めます。日本の再エネの未来を担う案件において、社長がこのような発言をしたという事は考慮に入れて然るべきだと私は考えます。

以上、レノバ社が本件を落札する事業者としての資質に欠けると考える根拠を述べました。重ねて言いますが、本件は日本の洋上風力開発の重要な指針となる案件です。今後の日本の再エネの未来を担う事業者として、最適な能力と意思を持った事業者が選定されることを心から願っています。

この記事が気に入ったらサポートをしてみませんか?