医療費について考える

みなさん、こんにちは。

先日、こどもの医療費無償化について投稿させて頂きましたが、

(こどもの医療費無償化について考える)

今回は成人の医療費について整理してみたいと思います。

最終的な結論は、人それぞれだと思いますが、医療保険の必要性についても考えてみたいと思います。

医療費の負担割合について

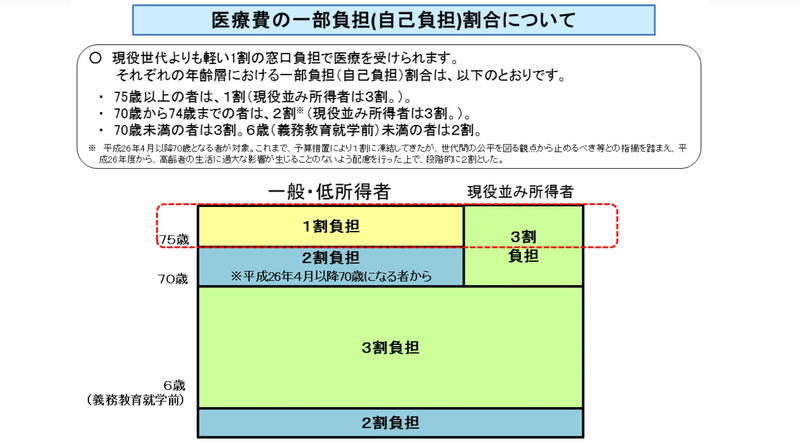

医療費は利用者が全額負担するわけではなく、

通常医療費の総額の3割を負担することになります。

70歳以降の方については、その人の所得状況に応じて負担割合が変動し、

現役並みの所得を有している方は、引続き3割負担が続きますが、

一般的には、70歳からは2割負担となり、75歳以降は1割負担と、

負担割合は下がっていきます。

ただ、3割負担といっても医療費の総額が大きければ、当然その負担額も増えてきます。

治療費1万円の3割は3千円ですが、これが100万円になれば、30万円も負担しなければなりません。

高額療養費制度

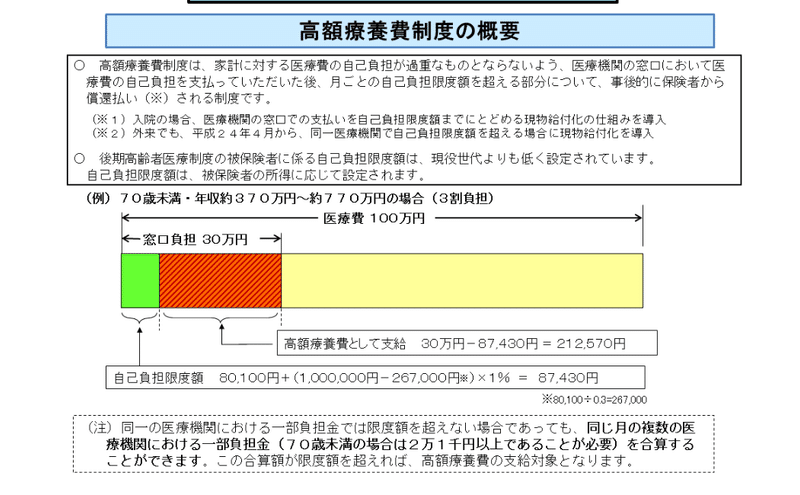

そこで、高額療養費制度というものがございます。

この制度は、医療費の負担が増えすぎて、家計を圧迫しないように、

各人の所得状況に応じて、月の医療費に上限を設けたもので、

一旦、自己負担分を支払ったのち、上限額を超えた部分については、

利用者に還付されるという制度です。

以下の例を見てみると、

医療費の総額が100万円の場合、一旦3割負担分を支払いますが、

高額療養費として、21万円程度が還付されることになります。

この場合の、還付額の計算式を見てみると、

実際に負担するのは、267,000円の3割負担分と267,000円を超える医療費の1%を負担することになります。

年収370万円~770万円の場合の計算例ですので、多くの人がこの水準に該当すると思いますので、ご参考にしてください。

計算式を覚えるというよりも、このくらいの負担感で還付を受けられるというイメージを持って頂くことが大切だと思います。

いくら後から還付を受けられるといっても、

一旦、30万円もの医療費を負担するのは、なかなか厳しくもありますので、そのような場合には、限度額適用認定を利用するのかよろしいかと思います。

70歳未満の方でこの制度を利用する場合には、事前に「健康保険限度額適用認定申請書」を全国健康保険協会の各都道府県支部に提出する必要があります。

医療費保険について考える

ただ、全ての治療が健康保険の対象となるわけではなく、

場合によっては、全額自己負担しなければいけない医療費もあります。

健康保険が適用できない医療費は様々なものがありますが、

一般的に認識が必要な費用としては、

・入院時の食事代

・差額ベッド代

・保険適用外の治療費(自由診療)

・高度先進医療

などでしょうか。

もし、入院したときに個室に入りたいなどの要望があれば、その費用は全額自己負担となります。当然治療費には該当しませんので、確定申告時の医療費控除にも該当しません。

また、高度先進医療は保険適用の治療との併用が可能となりますので、

高度先進医療分については全額負担、保険適用分については3割負担として医療費が計算されますが、

自由診療については、上記のような併用ができないため、

自由診療と保険適用診療を同時に受診した場合には、保険適用診療分も含めて治療費の全額を負担しなければいけなくなります。

(その場合は医療費控除の対象となります)

では、そんなときに備えて医療保険に加入する必要があるのでしょうか。

もしもの時には手厚い治療を受けたいと考えるのであれば医療費保険に加入することもありだと思います。

ただ、医療保険は基本的には掛け捨てになりますので、その負担を負ってでも将来に備えたいかどうかが、判断の一つのポイントになると思います。

また、保険料についてはそこまで多額ではありませんので、死亡保障が付いた保険と比べると負担感は低いと思います。

因みに、私は医療保険に加入しています。

みなさまもぜひ一度考え見てください。

今回もありがとうございました。

この記事が気に入ったらサポートをしてみませんか?