銘柄分析 サンセイランディック【3277】

どんな会社?

私のPFで唯一動きがここ半年ない銘柄です。

昨年秋以降、950円から1,100円台のレンジ相場が半年以上続いている。

中期計画のリリースや次回決算で一気にブレイクする可能性を感じており今回記事を書いてみることにしてみました。

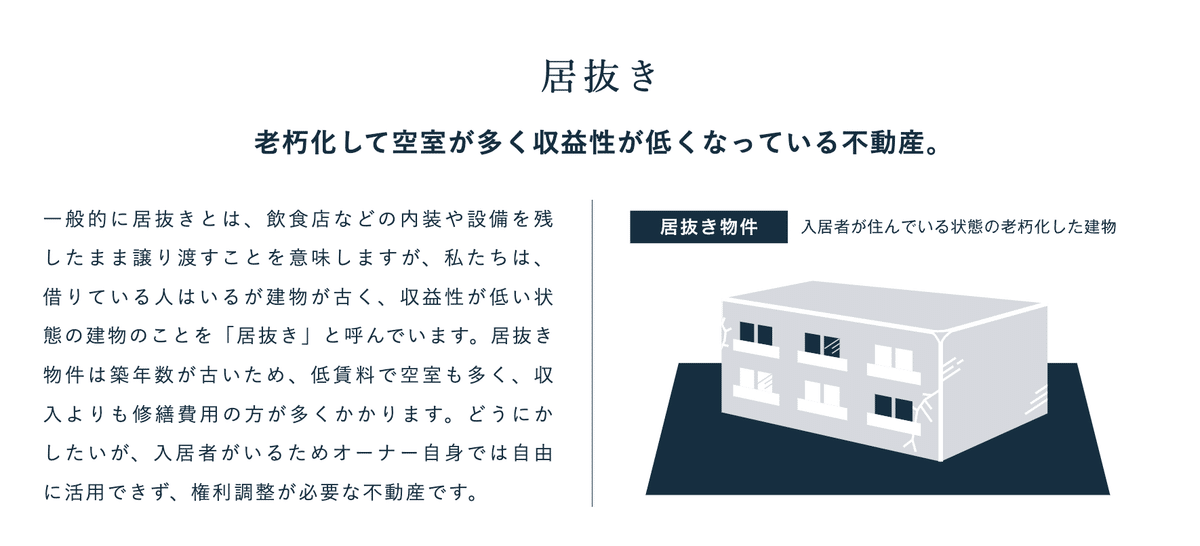

家の近くにぼろぼろになってるのに何故か壊されていない古家などありませんか?

複数の地権者がおり権利関係でもつれて売却したいのにできない土地(低地)や誰かが住んでいて取り壊せないアパート(居抜き)が日本には多くあります。

サンセイランディックはそんな土地をまとめて購入して文筆、新たに売却する。土地やアパートのややこしい権利関係を解決するのに特化した不動産会社です。

ここがポイント

昨年から売上が大きく上昇しています。これは22年に仕入れ用の不動産を大きく購入出来ているからです。これが23年の売上増に大きく寄与しています。IRによると支社ができて、上手く機能しているとのこと。

仕入れた不動産には大きく分けると、低地と居抜きがあります。

四半期ごとにばらつきはあるものの、低地の方が利益率が高いです。

つまり売上構成によって利益率が変動するわけです。23年は売上があがったのですが、居抜き案件が多く、トータルでは粗利は27%でした。

なぜ居抜き案件が多いかというと、1年前の22年に居抜き仕入分(120億)が低地より多かったためです。

今年はどうかというと…低地が多くなると踏んでいます。

なぜならば、今年は昨年、低地の仕込みが多いから(約100億)です。

つまり今年は、昨年に比べ利益率が良くなるはずです。

でも着地見込みは利益ほぼ変わらないんです。

ということは…

かなり保守的に僕はこの数値は作られているとみており、上方修正があると踏んでいます。

実際会社のIR資料にも保守的に粗利率を見込んでいると記載しています。

リスクとしていた市況の様子も現状は大きく下がっていないよう見られます。

どういうシナリオで買い?

現在のバリュエーションを確認します。

株価1000円

PER 8.2倍

PBR 0.68倍

配当利回り 4.00%

シナリオ通り上方修正があり

もし仮に売上が予想通りの237億で、粗利率が23年の27%から、3%上がるとすると

営業利益24億、当期純利益13億、EPSで155円程度に着地する可能性が

あるのではと踏んでいます。

EPS155円は

PER 6.4倍

配当性向を今回と同じ33%とすると 配当51.1円で

利回り 5.1%

利回り4%まで1277円

つまり、1300円程度は上昇の余地ありと見ています。

いいことばかり書いてきましたが、

一方で、金利上昇リスクがありこの辺りが割安圏にある理由かなと思っています。金利動向及び、来年以降の売り上げに大きく影響する今年の仕入進捗も注視していく必要がありそうです。

駄文失礼いたしました。

何かの参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?