企業分析:インテリジェントウェイブ

キャッシュレス決済やセキュリティで注目となりうるインテリジェントウェイブの分析です。私のポートフォリオでは保有額2位です。

株価上昇のカタリストについても記載しました。

※7/19時点の情報に基づきます、全部無料だよー

企業概要

証券コード4847

大日本印刷子会社、プライム上場、時価総額302億円

クレジットカードのキャッシュレス決済システムやセキュリティソフトの開発、サービスを行うSler。近年はクラウドサービスに力を入れています。

事業内容

大別して3つの事業領域があります。

決済・金融

主にカード会社向けに、クレジットカードの決済処理認証機能であるFEPシステムや不正検知システムを開発、販売、保守。売上高としてはこちらが最も多い領域です。カード利用時にリアルタイムで通知が来る決済DXを育成中。

クラウドサービス

上記決済システムをクラウド化し、サービスとして顧客に提供。オンプレミス型開発と違い初期費用が抑えられるため、これまで金融事業を行っていなかった事業会社の新規参入にもつかわれています。クラウドサービスはストックビジネスであり安定増が見込まれます。現在の成長ドライバーです。

セキュリティ

セキュリティ関連は顧客領域を限らず幅広く提供。いわゆるセキュリティソフト販売とセキュリティクラウドサービス提供です。鍵管理システムやID管理ソリューション販売が増加中。こちらも成長ドライバー。

各種指標

時価総額:300億円

株価:1139円

自己資本比率:64.3%

配当利回り:3.51%(※24年6月期記念配含む、25年6月期は2.8%)

PER:18.8倍

PBR:3.37倍

ROE:13.8%

※指標は今期業績予想ベースによる

親会社の大日本印刷が50.6%の株式を保有

利回りは記念配を含むため注意。実質無借金経営で倒産の心配はまずありません。過去3年PERは15~23程度で推移。バリュエーションはSlerの中ではどちらかというと割高と言えますが、高い成長力が魅力です。(後述)

業績

ここ10年は右肩上がり。営業利益率も15年6月期7.86%から、24年6月期15%(会社予想)と継続して上昇しています。

※今期は営業利益未達が濃厚ですが、それでも過去最高の営業利益率になると思われます、個人的予想は利益率14.0%

ストック売上(継続的な売上)、フロー売上(単発の売上)比率は半々となりました。これまではストック売上比率を上げていくことに注力していましたが、割合が半々となり、どちらの売上も増やしていく方針となりました。

ストック売上増加に貢献しているクラウドサービスも、年々受注残が増加。

上記グラフ中央部で粗利率が低下していますが、これはインフラ・運用体制整備投資の結果です。投資結果が出て、粗利率は上昇中。

この中でも利益率の高いセキュリティ関連のIFINDS(黄色)が下記の通り特に伸びており、利益率上昇の余地を残しています。

パブリッククラウドへの移行やユーザー数増加による効率性上昇で、まだまだ利益率はアップしていくと予想されています。

また決済ネットワーク接続サービスIGATESの大型案件が、顧客の機能追加要望により計上が今秋にずれ込みました。今期の未達(かも)要因の一つになりますが、逆に言えば25年6月期に上乗せされる形となります。

セキュリティ領域は、23年4Qで沢山あったセキュリティ製品を一部に絞っての販売に切り替え、24年2Qから売上は急伸。24年6月期は3Qですでに売上12億円。来期さらなる期待が持てます。

1年間の売上が10億を超えてくると加速度的に利益がでてくるということです。

※ちなみに、IRの方に伺ったところ事業全体を通して為替の影響はほぼ受けない、とのことでした。

株主還元

2024年6月期より、配当性向は40%→50%となりました。また記念配も出ています。記念配を抜いた場合の24年6月期配当利回りは2.6%。

業績好調のため、年々増配していくことが予想されます。

その他ポイント

親会社とのシナジー

親会社である大日本印刷にセキュリティソフトを導入、そしてそのソフトを大日本印刷の販売ネットワークを駆使して営業するなど、親会社機能をしっかりと使っています。佐藤社長は大日本印刷出身。

やり手の社長

2020年より社長に就任した佐藤邦光氏が、ストック売り上げの割合増やクラウドサービスへの移行を推し進め、業績を押し上げました。

これは売上利益の絶対額のみならず、営業利益率にも表れています。

無理のない範囲で常に新規事業も行いつつ、既存事業で選択と集中(例:セキュリティ領域での販売注力品の限定)を行うなど、めっちゃ仕事ができるんだろうなあと。決算資料の質疑応答や動画を見ているだけでも伝わってきます。配当性向アップにより還元を強化しているのも素晴らしいですね。

営業利益率の上昇期待

業績の項目で触れていますが、営業利益率はまだまだ上昇する余地を残しています。現在のSlerの営業利益率は10%くらいが多いと思いますが、今期予測の15%は同業比較でも破格。それだけ価値の高いサービスを提供できているということになります。

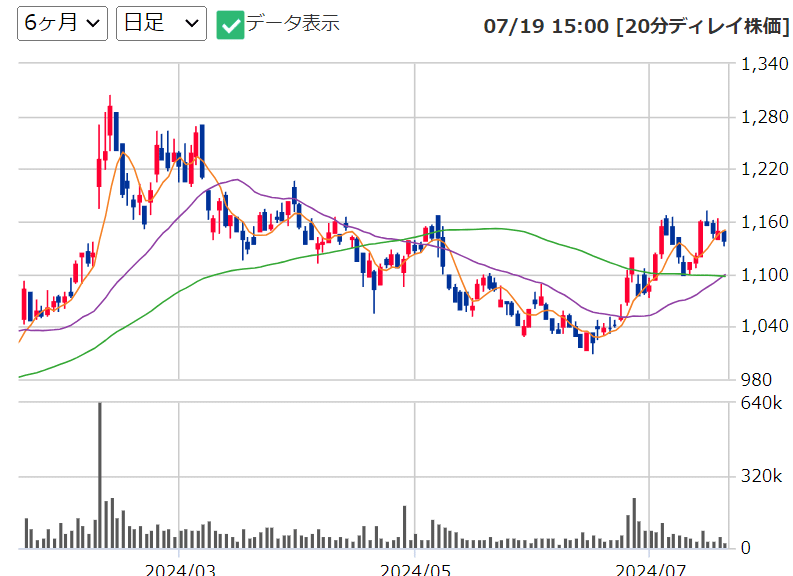

チャート・需給チェック

チャート

6月に直近は底打ち。その後は下値を切り上げています。

2022年頭から2年半ほど、上昇トレンドですね。ボックスを少しずつ切り上げているでしょうか。

需給

信用買い残は19万株ほど。ここ2年でもかなり少なくなったレベルです。1日の出来高はおよそ6万株程度、まあ許容範囲内。

機関の空売りは現在ありません。

コメント

営業利益率のさらなる増加がビッグチェンジとなり、株価への反映を期待しているところです。

8月の本決算と中計発表で、成長の道を示せるかがポイントになりますね。

配当性向も50%、年々増配していくと予想すると一部は配当用としても長期保有したいと思っています。私の現在の平均取得額は1098円です。

おわりに

このnoteは自分の投資力向上のために作成している100%混じりっけなしのポジショントークです。

一部をスイングしたり、売却したりすることもあります。

会社資料、IR問い合わせ、社長出演動画のチェックなど、極力1次情報を基に記載していますが正確性や予測は保証できません。間違いがあればご指摘ください。

最後までお読みいただき、ありがとうございますっ!

この記事が気に入ったらサポートをしてみませんか?