BASE株式会社の決算書を読んでみた

今回は、BASE株式会社(証券コード:4477)(以下、BASE社)の第2四半期報告書とその決算説明資料を読み込み、個人的に気になった内容をまとめました。

私は監査法人と証券会社の業務経験があるため、監査法人の目線と証券会社の目線を織り交ぜて解説して行きたいと思います。監査法人の目線とは、ざっくり言うと、財務諸表にビジネスモデルが特徴として反映されているかという目線、証券会社の目線はこの銘柄なぜこんなに評価されているのか、という目線です。

今回の決算書では気になる点が多くあったので、以下のように全2回に分けて解説します。

第1回:BASE社とはどのような会社で財務諸表にどのような特徴があるのか

第2回:BASE社の成長の源泉および時価総額の推移とその背景で何が起こっていたか

(注)これらの予定は事前の予告なしに急遽変更の場合もあります。

事業の内容

決算説明会資料を見ると、BASE社はEコマースプラットフォーム(BASE事業)とオンライン決済サービス(PAY事業)と資金調達サービス等の事業を運営していると記載がありますが、今回はBASE事業を中心にみて行きたいと思います。

BASE事業は、作成時間、運営費用、Web技術などの様々な理由でネットショップを始めることが困難だった方でも、ネットショップの運営を手軽に始めることが可能な仕組みを有しており、また、当該サービスによって開設されたショップと購入者をつなぐプラットフォームを運営している事業です。概要図は以下です。

テイクレートとGMV

決算説明会資料によると、テイクレートは約8%です。テイクレートとは、ECサイト上の取引金額のうち、運営企業の取り分のことで、売上÷GMVで求められます。

GMVはGross Merchandise Valueの略で、直訳から流通取引総額などと呼ばれます。市場の大きさを把握する数字でもあり、競合他社との取引規模を判断する際に用いる指標です。この指標が最重要KPIとなるケースが多いです。

BASE社のテイクレートはメルカリやZOZOTOWNなどと比較すると割安となっている印象を受けます。機会があれば、別途、他社とのテークレートの比較も行いたいと思います。

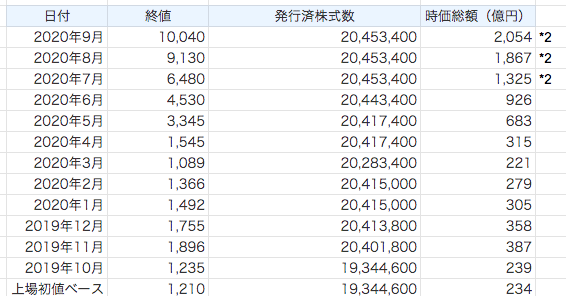

第2四半期決算の業績と時価総額の推移

BASE社の業績を見ると、第2四半期決算(4月-6月)は絶好調です。売上高は2,557百万円と前年同期比177%増加となり、また、営業利益は640百万円を稼ぎ、史上初の黒字化を達成しています。

第2四半期累計(1月から6月)の実績を見ると第2四半期決算(4月から6月)の好調さが確認できます。売上高は第2四半期累計で3,681百万円を稼いますが、第2四半期だけで約7割を稼ぎ、営業利益は第1四半期決算の赤字を吸収していることが確認できます。

ここまで業績が好調だと当然、時価総額にも上向きます。以下で簡単に時系列で推移表を作成してみました。

時価総額は上場初値ベースで234億円ですが、9月においては約2,053億円と、約10倍成長しています。(*1)この点につき、証券会社の目線で何が背景で起こっているのかを次回以降、解説しようと思っています。

*1 9/15時点の平均株価にて算定.株価情報はYahoo!ファイナンスより月次平均値を使用。

*2 発行済株式数は7月以降は入手できなかったため、7月の発行済み株式数を使用。なお発行済株式数は有価証券報告書等から引用。

財務諸表の特徴

典型的なIT系のプラットフォーマーの財務諸表です。ビジネスモデルが自社で在庫を持たず手数料収入が収益源となっていることから、総資産の約97%が現金と決済代行会社への未収入金で構成されている点です。負債に関しても、負債の約80%を占める営業未払金はショップオーナーに支払う未払金で構成されている点です。

余談ですが、BSだけ見ると、監査法人と論点になりそうな領域が少なく監査がやり易そうな印象を受けました。その証拠に監査報酬が連結ベースで、17.5百万円と比較的安いような気がします。

PLについては、IT系プラットフォーマーらしく、売上総利益率が61.3% と高い点が特徴です。また、税負担割合が軽い点も特徴といえます。東京都に本社をおく会社の実効税率は約30%ですが、BASE社の税金等調整前四半期純利益に対する税負担割合は約18%と税負担は軽いです。(*3)これは、過年度まで赤字が続いていたことから、黒字が出た場合でも、過去に生じた繰越欠損金を黒字と一部相殺できるため、税負担割合が低いものと推察できます。

*3 詳細の説明は省略しますが、法人税等と税金等調整前四半期利益の割合は必ずしも法定実効税率とは一致しません。

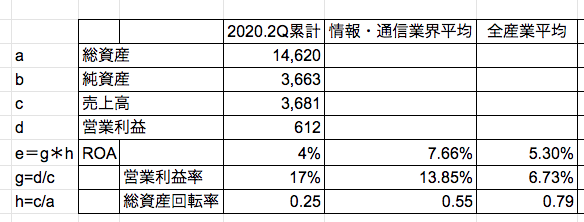

ROA分析

ここまで財務諸表の特徴を見てきましたが、筆者自ら、ROA(*4)による財務分析を行い、業界平均と全産業と比較してみました。参照に用いたデータは、2018年3月期のBASE社が所属する情報・通信業界平均のROAと全産業のROAです。(*5)

結果として、ROAは4%と業界平均の7.66%と比較して低いことがわかりました。この原因を以下で考えていこうと思います。

ROAは企業の総合力を示す最重要指標の一つと言われ、利益÷総資産で算定されます。今回はこれを売上高利益率(収益性指標)(営業利益÷売上高)と総資産回転率(生産性指標)(売上高÷総資産)に分解し、更なる分析を行います。利益は営業利益とします。

収益性の指標を表す売上高利益率は営業利益÷売上高で求められ、17%となりました。この結果は業界平均13.85%と全産業6.73%と比較しても高い水準にあることがわかります。

一方、総資産回転率は売上高÷総資産で求められ、0.25回転となりました。これは、業界の0.55回転および全産業の0.79回転と比較して低い、つまり総資産の規模ほど売上が効率的に稼げていないことを示していると考えられます。

総資産回転率を改善するためには、売上を大きくすることが一番手っ取り早い対応策として考えられます。この点、BASE社は今後、認知度向上及び新規ショップ獲得のため、広告宣伝を実行する予定のようなので、どのくらいこの数値に影響があるのか、非常に興味深いです。

以上をまとめると、BASE社は時価総額は短期的に約10倍になったものの、ROAの指標を見ると、生産性の効率性にまだ改善の余地があるということがわかりました。これが改善された際にどのような時価総額になるのか、いつかまたみてみたいと思います。

*4 ROA(総資産利益率):企業が投下した全ての資産を使って、どれだけリターンを得たかを示す代表的な財務分析指標

*5 日本取引所グループのウェブサイト「決算短信集計結果」より(サービス業に含まれる日本郵政グループ、および、金融業は除く)

以上が第1回の気づき事項です。次回はBASE社の成長の源泉および時価総額の推移とその背景で何が起こっていたかを解説します。

この記事が気に入ったらサポートをしてみませんか?