【初心者向け】積立NISAインデックス投資で資産形成を始めよう!

こんにちはおちろです。

スロ垢が資産運用(投資)は危険とか危ないとか印象強いのはだてちゃんとかの仮想通貨とかFXのネガティブイメージが強くてやらないんだろうなあという予想。

— おちろ🎃👻🍭 (@xyyxx1919) September 21, 2021

基本は積立NISAで月3.3万自動積立で20年金長期運用の複利効果でこれだけ増える。

暴落とかもあるかもだけど長期でやれば限りなく負けにくいよ pic.twitter.com/Q7k8knzfMN

この前、投資に関するツイートをしたところ割と反響があったので今回少し記事にしてみようと思いnoteを書くことにしました。

私はコロナショックが始まるちょっと前くらいから投資を始めてばっかりのひよこですが、ある程度の仕組みの理解や方向性は定まりました。

とりあえずまず、言えることとしては「投資はマジでやっておいたほうがいい」ということです。

この記事では僕が実際にやっている、初心者におすすめできるほったらかし投資手法である「みたてNISA」のインデックス投資を紹介します。

投資初心者は迷わずつみたてNISAから

よくある投資のイメージってパソコンのモニターがたくさんあってそこに張り付いてトレードをするイメージの方が多いと思いますが、実際これは間違いでこれはデイトレーダーであってこんなことはしなくて大丈夫です。

初心者は迷わず投資信託(たくさんの銘柄の詰め合わせパックだと思ってください)を買いましょう。

これは基本的にデイトレーダーのような画面に張り付いて作業をすることもなく証券会社のプロにお任せしてやってもらうというものになります。

やることはシンプルで銘柄を選んで積立設定をするだけ

あとは放置でOKです。

投資信託にもいろいろありますが、インデックスと呼ばれるものを定期的に買いましょう。

もう一度いいます。

インデックス投資を定期的に積み立てNISAで買う

これがミドルリスクミドルリターンで初心者にもオススメの最適解です。

これで投資の感覚をつかんでから色々他のものに手を出しいくのがいいと思います。

①なぜインデックス投資の積み立てがいいのか

インデックス投資→市場の動きを示す指数に沿った投資

一つの会社だけ見てると破綻したり色々あるかもしれませんが、市場全部だったらどうでしょう?

経済はこれまでずっと成長を続けてきました。

これからどんどん進歩して成長していくと僕は思っています。

(これから昭和時代のようになっていくと思いますか?僕は思いません)

そういう経済・会社・市場がみんなが成長していくことで指数があがっていくことに投資するのがインデックス投資です。

また、市場全体に投資をするので分散になりますのでリスクはかなり少ないです。

画像引用元:https://toyokeizai.net/articles/-/114968

すべての卵をひとつのカゴに盛るな!

という言葉があるのですが、卵をひとつだけのかごで持っていたらかごを落としたら終わりです。ですが、これが何個ものかごで分散させているとしたらまあ、1個くらいかごを落としてもそこまで問題はないですよね?

これが投資の基本だったりもします。その基本を守れる市場おまとめセットがインデックス投資です。

ぼくはアメリカの主要企業をまとめて買う S&P500という銘柄を購入しています。

全世界株式という銘柄もありだと思います。

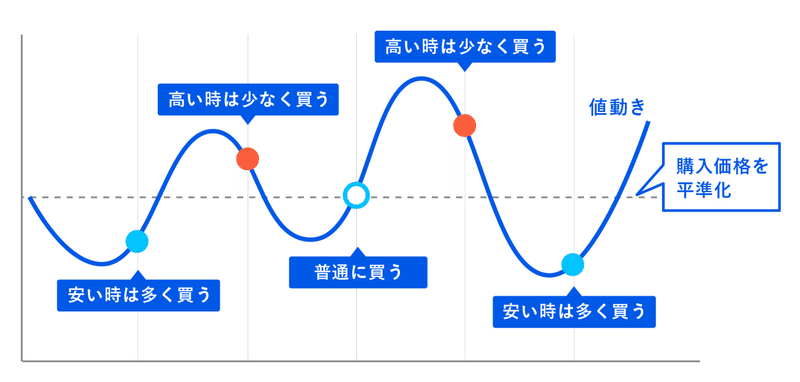

②定期的に買う事で平均価格が整えられる

引用元:theo

長期間にわたり、定期的に一定金額を投資し続けることで、購入単価を平準化することをドルコスト平均法といいます。

安い時に買って高い時に売りたいですよね?

でも安い時の底っていうのはわかりません。

そこで大事なのがドルコスト平均法という概念。

これは同じ金額を定期的に買い続けていくことで、バランスよく積立ができる手法です。

価格が暴落した時はたくさん買えるチャンスだと思えばOkです。

結局その時暴落しても売却したいなってなったタイミングで元にもどっていればもうそれだけでプラスです。

価格の一喜一憂を気にしないで長期間積み上げできるのが積み立ての強みです。

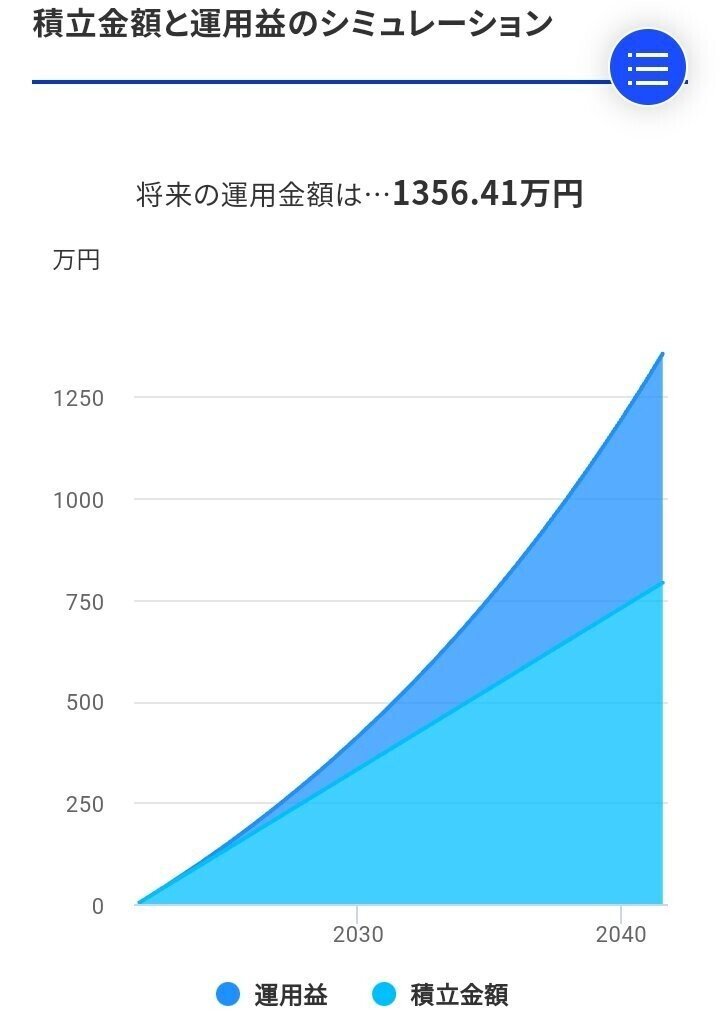

③複利効果でガンガン増える

最初のツイートのグラフの画像の話になります。

投資商品を買うと毎年の利率に対して利回り(運用益)が貰えます。

たとえば

利回りが5%の投資信託を100万円買っていた場合5万円が増えます。

そしてこの5万円を再投資して、さらに翌年にも積み立てを継続していくと2年後は205万円積み立てられます。この金額に対して5%で102,500円が利回りです。

さらに翌年は3,152,500円の5%なので157,625円が利回りとなります。

こんな感じで雪だるま式でどんどん増えていきます。

「複利効果は人類最大の発明」

アインシュタイン博士の名言らしいです。

最初こそは弱いですが、長い年月積み立てを淡々と続けることで大きなお金を生み出すマシーンが出来上がるという感じです。

④絶対!つみたてNISAで開設を

まず、税金の話ですが投資の利益には税金がかかります。

これが20%もかかります。

100万円稼いだとしたら20万円が税金

1000万円稼いだとしたら200万円が税金

でもってかれてしまいます。

めちゃくちゃむかつきますけど、まあルールはルールなんで仕方ないです。

ここでオススメなのがNISA制度(小額投資非課税制度)

・一定の年数

・一定の積立

までの枠であれば全額利益から税金は取りませんよ!という制度です。

すごくないですか?絶対やるべきですよね!

分かりづらいところではあるんですけど、NISAは2種類の制度があります。(ここではジュニアNISAは割愛します)

どちらかひとつしか選べず、基本的に変えることはできません。

・一般NISA→年間120万円、5年間

・つみたてNISA→年間40万円、20年間

基本的に先ほどオススメした福利効果をもとに投資信託をやりたいなら間違いなく「つみたてNISA」選択しておきましょう。

「一般NISA」は短い期間で勝負するような投資をする場合の制度です。

基本的に初心者には無縁と思ってもらえればOKです。

つみたてNISAですと、毎月33300円投資すればOKです。

⑤口座開設は楽天証券かSBI証券がいい

楽天証券とSBI証券がオススメの理由はつみたてNISAをクレジットカードで購入できるからです。

▼注意

つみたてNISAで口座開設できるのは1個のみです。

証券口座はどこでも開設できます。

クレジットカードでの購入分に対してもポイントが付与されます。

・楽天証券×楽天カード→購入額の1%が楽天ポイント

・SBI証券×三井住友カード→購入額の0.5%~2%のVポイント

Vポイントは若干クセがあるので特にこだわりがなければ楽天証券がオススメです。

三井住友カードはゴールドNLってやつが投資の1%が還元、初年度100万円利用で永年年会費無料になるのでSBIルートなら三井住友カードNLゴールドがオススメっすね。

20年間1%のクレジットカードで33000/月の投資を続けていくとポイントはなんと「79,200pt」となります。

結構デカいと思います。なにも気にしなければ永久に貰えないものなのでやっておくのをオススメします。

口座開設はポイントサイトを経由して作成すると◎

ポイントサイトを経由して証券会社とクレジットカードを作成すると、15000円くらい貰えるのでマジでオススメです。

ポイントサイトで得たポイントは最終的に銀行振り込みできますので開設するならポイントサイトを必ず経由して口座開設するようにしましょう。

楽天証券ならポイントインカム経由で4000円

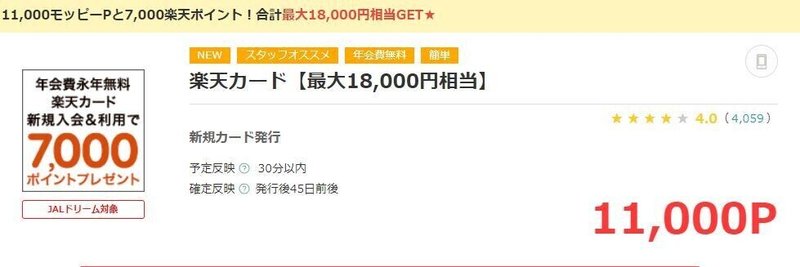

楽天カードはモッピー経由で11.000円

SBI証券はハピタスで8,000円

三井住友カードゴールドNLはちょびリッチで7,000円

ポイントサイトはどこもバラバラですが、最終的にはポイントサイトのポイント集約サイトの「ドットマネー」(Amebaが運営)のポイントに交換してまとめることができます。ドットマネーから銀行振り込みをすれば銀行振り込みの手数料は無料になります。

やるならテッペンのとこから登録しておくのがいいっすね!

これは今のポイント価格で随時変動します。今がかなり高い水準なので今申し込みしておきましょう。

(↑の紹介リンク経由で登録するとおまけが貰えますので少しお得です。)

アフィリエイトリンクを貼ってもよかったのですが、少しでも読んでくれた方が経済的にゆたかになる支援ができればいいともいましたのでポイントサイトを紹介しました。私に数百円ほどインセンティブが入るのみですのでよろしければご活用ください。

最後に

現金で預金としてずっと持っておくのは正直勿体ないと思っています。

先ほどの複利のようにお金がお金を生み出すシステムができるので、預金は最低限だけにしてお金に働いてもらう仕組みをすぐに作るべきだと考えています。

また20年間という長い年月で複利をもらい続けて再投資を続けていればどこかで暴落があったとしても元本を割るほどのマイナスになることはほぼないと思っています。(わかんないけどね!)

投資をしてマイナスになるのが怖いと思う方がいるかもしれません。ですが大丈夫自分の積み立てがきつくないレベルで積立設定は100円単位からできますのでコツコツやっていきましょう。なれたら金額を増やしていけばいいと思います。

このnoteをみて、すぐに行動する人としない人では先ほどの複利のようにどんどん差が出てきます。口座を開設して積立設定するだけですので一歩踏み出してみましょう。

積立NISAをしてまだ余剰資金があるようでしたら他の投資を始めてみましょう。まずはいつでも売却できる積立NISAから始めましょう。ほかの投資の話はまた別でnoteを書きますのでよろしければフォローしてチェックをお願いします。

ためになったという方はいいねやリツイートやスキなど押してもらえると幸いです。ここまで閲覧ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?