相続登記を自分でやってみた

(1)はじめに

1999年(平成11年)に母が亡くなりました。

これにより、我が家(町田家)の家族は、父と自分(町田冬樹)の2人だけとなりました。

我が家(一戸建て)は父と母の共有名義になっていたため、母の死後、父と自分に、母の名義の分(持分)を相続する権利が発生していましたが、なんら法律上の手続きをすることなくいままで放置していました。

母の死から20年近くたった2018年(平成30年)になって、相続登記という手続きがあることを知りました。

相続登記について、いろいろ調べた結果、専門家に依頼しなくてもできそうだったので、自分一人で相続登記をしてみることにしました。

その結果、着手から1ヶ月程度かかりましたが、2万円程度の費用(本の購入費用と書類の取得費用を含む。登録免許税は含まない)で、2018年に相続登記を完了することができました。

当記事は、法律に関して全くの素人である自分が、本を参考にしながら、相続登記の手続きを無事完了させるまでの記録をまとめたものです。

【免責事項】

■ 記事に登場する個人情報、不動産情報は架空のものです。また、記事に掲載されている情報は2018年現在のものです。

■ 記事は法律の専門家が書いたものではありません。そのため、正しい情報を提供するように努めてはいますが、記事についての正確性は保証できません。記事を利用したことによって、なんらかの被害が発生したとしても制作者は一切責任を負いません。

(2)相続登記完了までの手順

故人が所有していた不動産の名義を相続人の名義に変更して登録することを相続登記といいます。

相続登記は司法書士などの法律の専門家に依頼しなくても、自分ですることができます。

自分がした相続登記完了までの手順を時系列順に並べると、以下のようになります。なお、当然ながら、人によっては順序が異なることがあります。

ガイド役となる本を選ぶ

まずは、相続登記について書かれた初心者向きの本を選びます。自分で相続登記をする場合、その本に書かれている手順に従って、手続きを進めていくのが基本となります。権利証を探す

所有する土地や建物がどこにどれだけあるかを確認するため、権利証を探します。登記事項証明書を取得する

法務局へ行って、所有する不動産について登記事項証明書を取得します。誰が不動産を相続するか決める

誰が被相続人の不動産を相続するか、相続人全員で協議して決めます。相続人全員の印鑑登録証明書を取得する

市区町村の役所で、相続人全員の印鑑登録証明書を取得します。被相続人の出生から死亡までの戸籍謄本と戸籍の附票を取得する

市区町村の役所で、被相続人の出生から死ぬまでの戸籍謄本と被相続人の戸籍の附票を取得します。相続人全員の現在の戸籍謄本を取得する

市区町村の役所で、相続人全員の現在の戸籍謄本を取得します。実際に不動産を相続する相続人の住民票を取得する

市区町村の役所で、実際に不動産を相続する相続人の住民票を取得します。固定資産評価証明書を取得する

市区町村の役所で、所有する不動産の固定資産評価証明書を取得します。遺産分割協議書を作成する

「4. 誰が不動産を相続するか決める」で決めた内容を遺産分割協議書にまとめます。相続関係説明図を作成する

被相続人と相続人との関係をまとめた相続関係説明図を作成します。登記申請書を作成する

登記申請書を作成します。これまでに取得・作成した書類のコピーをとる

登記完了後に原本を返してもらうため、これまでに取得・作成した書類のコピーをとります。申請書類を一つにまとめる

提出する書類のすべてを一つにまとめます。登記申請書を法務局に提出する

登記申請書を法務局に提出します。登記完了後

登記完了予定日を過ぎても法務局から連絡がなかったら、登記が完了したということになります。法務局で各種書類を受け取ります。

相続登記完了までの手順は以上のとおりです。

相続登記を自分でするには、手間と時間がかかります。忙しい人や面倒なのがいやな人は、専門家に依頼したほうがいいと思います。

(3)相続登記に必要な書類

相続登記に必要な書類は以下のとおりです。書類には、役所から取得するものと、自分で作成するものがあります。

一般に、相続人が多くなるほど、必要になる書類の枚数も多くなります。また、ケースによっては、ここに載っていない別の書類が必要になることもあります。

役所から取得するもの

■ 登記事項証明書(登記簿謄本)

所有する不動産の所在や名義などを、正確に把握するために必要です。

法務局で取得します。取得方法は「登記事項証明書を取得する」で説明します。

■ 相続人全員の印鑑登録証明書

遺産分割協議書に押された印鑑が実印であることを証明するために必要です。登記申請書と一緒に法務局に提出します。

市区町村の役所で取得します。取得方法は「相続人全員の印鑑登録証明書を取得する」で説明します。

■ 被相続人の出生から死亡までの戸籍謄本

相続人を確定するために必要です。登記申請書と一緒に法務局に提出します。

市区町村の役所で取得します。取得方法は「被相続人の出生から死亡までの戸籍謄本と戸籍の附票を取得する」で説明します。

■ 被相続人の戸籍の附票

被相続人と不動産を所有する人物が同一人物であることを証明するために必要です。登記申請書と一緒に法務局に提出します。

市区町村の役所で取得します。取得方法は「被相続人の出生から死亡までの戸籍謄本と戸籍の附票を取得する」で説明します。

■ 相続人全員の現在の戸籍謄本

相続人が現在、生存していることを証明するために必要です。登記申請書と一緒に法務局に提出します。

市区町村の役所で取得します。取得方法は「相続人全員の現在の戸籍謄本を取得する」で説明します。

■ 実際に不動産を相続する相続人の住民票

相続人の住所を証明するために必要です。登記申請書と一緒に法務局に提出します。

市区町村の役所で取得します。取得方法は「実際に不動産を相続する相続人の住民票を取得する」で説明します。

■ 固定資産評価証明書

登録免許税の算出に必要です。登記申請書と一緒に法務局に提出します。

市区町村の役所で取得します。取得方法は「固定資産評価証明書を取得する」で説明します。

自分で作成するもの

以下の遺産分割協議書、相続関係説明図、登記申請書の3つは自分で作成します。文書の雛形は法務局のホームページからダウンロードできます。自分は市販のA4コピー用紙とプリンタを使って作成しました。

■ 遺産分割協議書

被相続人のどの遺産を誰が相続するのかを相続人全員で協議して決め、その合意内容を文書にしたものです。登記申請書と一緒に法務局に提出します。

自分で作成する書類です。作成方法は「遺産分割協議書を作成する」で説明します。

■ 相続関係説明図

被相続人と相続人との関係をまとめた説明図です。登記申請書と一緒に法務局に提出します。

自分で作成する書類です。作成方法は「相続関係説明図を作成する」で説明します。

■ 登記申請書

相続登記をするとき、この登記申請書と各種書類を法務局に提出します。

自分で作成する書類です。作成方法は「登記申請書を作成する」で説明します。

(4)ガイド役となる本を選ぶ

ここからは実践編です。相続登記の概要を把握したら、まず最初はガイド役となる本選びからスタートして下さい。

自分で相続登記をする場合、その本に書かれている手順に従って、相続登記の手続きを進めていくのが基本となります。当記事に記載の情報だけでは、様々なケースに対応できません。

ここでは、自分が相続登記するときに読んで参考にした、3冊の本を紹介しておきます。

いずれも自分で相続登記するための本なので、重複する内容も多いですが、この本しか載っていない、という例や解説、図などがあるので、お金に余裕があれば、3冊とも購入しておくことを強くおすすめします(自分は3冊とも購入しました)。

※記事にある商品リンクはAmazonアソシエイトを利用しています。

■ はじめての相続登記ひとりで手続ガイド

父が死亡して相続人となった長女と司法書士との対話形式で進行します。

過不足なくまとめられていて、数ある相続登記関係の本のなかでも、特にわかりやすかった本です。

■ 相続登記のしかたがよくわかる本

3冊の中で一番、内容が充実していますが、分かりやすさでいえば、「はじめての相続登記 ひとりで手続ガイド」のほうが上だと思います。

自分の場合、「はじめての相続登記 ひとりで手続ガイド」を読んでも分からなかったところをこの本で調べる、というような辞書的な(補助的な)使い方をしました。

■ ひとりでできる実家の相続登記

余計な記述がなく、内容がシンプルなのが特徴です。

この本に載っている、遺産分割協議書、相続関係説明図、登記申請書の書き方の例は、法務局のホームページからダウンロードできる書面の雛形をベースにしています。

そのため、自分と同じく、法務局からダウンロードした雛形を使用して、これらの文書を作成しようとする人にとっては、一番分かりやすい解説書、といえるかもしれません。

各種書類の取得方法については、上記2冊のほうがよく解説されていると思うので、これ1冊だけの単体購入はおすすめしません。

(5)権利証を探す

相続登記の手続きを始める前に、我が家が所有する土地や建物がどこにどれだけあるか確認しておく必要があります。

そのためには、まず、権利証(登記済権利証)を探します。

探したところ、我が家の場合、下の写真のような、権利証が見つかりました。

権利証の中には、所在、地番、家屋番号などの不動産情報が記載されていますが、これらの情報は、法務局で登記事項証明書(登記簿謄本)を取得するとき、必要になるので、正確にメモしておきます。

メモするのが面倒なら、スマホで撮影しておいても構いませんし、法務局まで権利証を持参しても構いません。

上の写真のような権利証は昔の権利証(古いタイプの権利証)です。現在の権利証は、下の写真のような登記識別情報通知というものになっています(自分は相続登記完了後に法務局から受け取りました)。

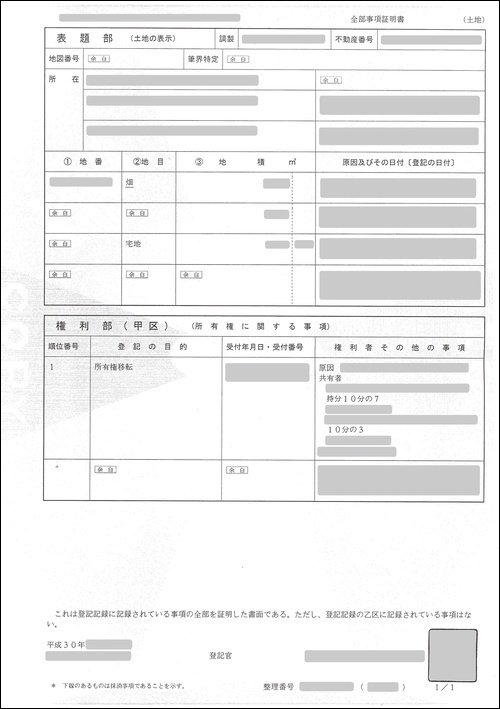

(6)登記事項証明書を取得する

次は法務局へ行って、登記事項証明書(登記簿謄本)を取得します。

登記事項証明書は所有する不動産の所在や名義などを、正確に把握するために必要です。

取得費用は1通600円です。

法務局へ行くと申請書があるので、メモしていた不動産情報を見ながら(または持参していた権利証を見ながら)、所有するすべての土地、建物の地番、家屋番号などを記入します。

記入したら窓口に申請書を提出し、登記事項証明書を取得します。

ここで重要なのは、所有するすべての土地、建物について、登記事項証明書を取得するということです。公衆用道路(私道)も所有しているのなら、それも取得します。

ちなみに、我が家の場合は、宅地Aと宅地B、建物、公衆用道路Aと公衆用道路Bの合計5個を所有していました。

下の写真は取得した、宅地の登記事項証明書です。

こちらは公衆用道路の登記事項証明書です。

建物の登記事項証明書です。

登記事項証明書の権利部を見てみると、いずれも持分は、父が10分の7、母が10分の3になっています(共有名義)。これは、当然ながら、家の権利証に記載されているものと一致しています。

人によっては、父や母の一方がすべてを所有している場合(単独名義)もあります。

登記事項証明書を取得したことで、所有する不動産のすべてを詳細に把握することができました。

(7)誰が不動産を相続するか決める

次は、誰が被相続人(我が家の場合は母)の持分の不動産を相続するか決めます。

これは必ず、相続人全員で協議して決めなくてはなりません。

我が家の場合、相続人は父と自分の2人です。

父と話し合った結果、自分が母の持分を相続することになりました。

我が家の場合は、相続人が父と自分の2人で、しかも同じ家に住んでいる、ということもあり、ごく簡単に誰が相続するかを決めることができました。兄弟姉妹が多くいて、全国に散らばっているケースなどでは、簡単に決められないこともあります。

合意した内容は、遺産分割協議書にまとめなくてはなりませんが、とりあえず、それはあとまわしにして、先に市区町村の役所へ行って、必要な書類を集めることにします。

役所に行く前に、被相続人の生年月日と死亡年月日、さらに、自分以外の相続人(我が家の場合は父)の生年月日をメモしておいてください。これら生年月日や死亡年月日は、今後、市区町村の役所などで、各種書類を請求するとき必要になります。

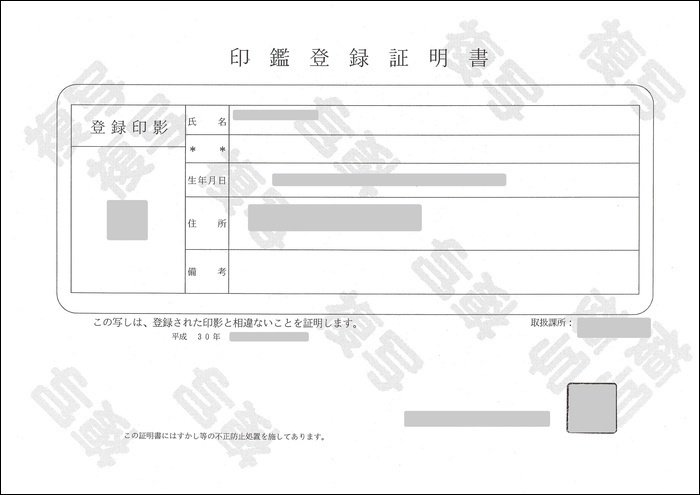

(8)相続人全員の印鑑登録証明書を取得する

相続人全員(我が家の場合は父と自分)の印鑑カードと、「登記事項証明書を取得する」で取得した登記事項証明書、および自分の身分証(運転免許証など)を持って、市区町村の役所に行きます。

市区町村の役所で、申請書に必要事項を記入して、印鑑カードを提示し、相続人全員の印鑑登録証明書を取得します。

印鑑登録証明書は、遺産分割協議書(「遺産分割協議書を作成する」で作成します)に押された印鑑が実印であることを証明するために必要です。

取得費用は1通300円くらいです(市区町村によって異なる場合があります)。

印鑑登録証明書を取得するには、あらかじめ、実印を作って役所に登録しておく必要があります。

下の写真は取得した印鑑登録証明書です(地域によって様式は異なります)。

コンビニで取得することも可能

印鑑登録証明書は市区町村の役所で取得するほかに、全国のコンビニにあるマルチコピー機を利用して、取得することも可能です(コンビニ交付サービス)。印鑑登録証明書だけでなく、住民票、戸籍謄本、戸籍の附票なども取得できます。なお、取得にはマイナンバーカードが必要です。

これらの証明書は店員を介して受け取るのではなく、マルチコピー機から直接、印刷されるので、店員に個人情報を知られる心配もありません。

今回のように、相続登記で各種証明書を取得するときは、役所で一括して取得したほうが手っ取り早いと思うので、実際に利用することはないかもしれませんが、コンビニでも取得できる、というのは知っておいても損はないと思います。

興味のある人は以下のリンク先(総務省)から見て下さい。

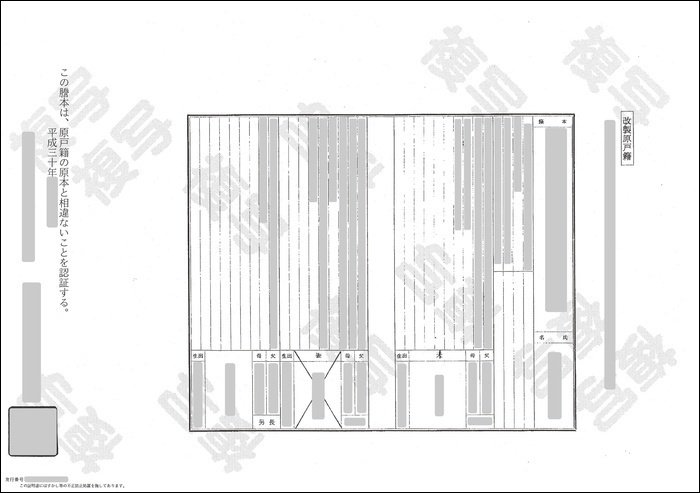

(9)被相続人の出生から死亡までの戸籍謄本と戸籍の附票を取得する

同じく、市区町村の役所で、被相続人(我が家の場合は母)の出生から死亡までの戸籍謄本と被相続人の戸籍の附票を取得します。

被相続人の出生から死亡までの戸籍謄本(除籍謄本・改製原戸籍謄本)は、相続人を確定するために必要となります。

被相続人の戸籍の附票は、被相続人と不動産を所有する人物が同一人物であることを証明するために必要となります。

取得費用は戸籍謄本が1通450円くらい、除籍謄本・改製原戸籍謄本が1通750円くらい、戸籍の附票が1通300円くらいです(市区町村によって異なる場合があります)。

ケースによっては、戸籍の附票のかわりに、被相続人の本籍が記載された住民票の除票でも代用可能です。

被相続人の出生から死亡までの戸籍謄本をもれなく取得するには、死亡時から出生時へとさかのぼって、追跡していきます。

なお、戸籍謄本は、本籍地の市区町村の役所でしか取得できません。

例えば、被相続人の本籍が、長野県から静岡県へと変わっているような場合(結婚や引っ越しなど)では、長野県と静岡県の市区町村の役所で、それぞれ、戸籍謄本を取得する必要があります。

本籍地の役所が遠方にある場合は、郵送で請求することもできます。自分の場合、1ヶ所の役所で母の戸籍謄本がすべて揃ったので、郵送で請求する方法はしていません。詳しく知りたい人は本を参考にして下さい。

下の写真は、自分が取得した被相続人の出生から死亡までの戸籍謄本です(写真では1枚ですが実際には数枚あります)。

ところが、ここで問題が一つ発生しました。

出生から死亡までの戸籍謄本は取得できたのですが、戸籍の附票については、保存期間(5年間)が過ぎていたため、取得することができませんでした。

戸籍の附票の保存期間は5年間です。それを過ぎると取得できなくなります。なお、住民票の除票の保存期間も同じく5年間です。

必要な書類が取得できない、ということで焦りましたが、よく本を読んで見ると、被相続人の戸籍謄本に記載の本籍と登記事項証明書に記載の住所が一致している場合は、戸籍の附票は不要と書いてあります。

我が家の場合、母の戸籍謄本に記載の本籍と、登記事項証明書に記載の母の住所が一致していたため、このケースに該当し、戸籍の附票は不要、ということが判明しました。

実際、戸籍の附票がない状態で登記申請書を法務局に提出しましたが、問題なく、手続きは完了しました。

戸籍の附票が必要なのに、戸籍の附票が取得できない場合は、廃棄証明書や不在籍証明書、不在住証明書など、ほかの書類を取得する必要があるみたいです。ただし、これはかなり手間暇がかかり、面倒な作業のようです。

2018年8月に、総務省が住民票の除票の保存期間を従来の5年から150年とすることを決めたとのニュースが入ってきました。これで少しは素人でも相続登記がやりやすくなると思います。

「誰が不動産を相続するか決める」で、相続人は父と自分、と断定的に書きましたが、この時点では、本当はまだ相続人が確定していませんでした(もしかしたら自分の知らない母の子がいるというケースもあるため)。

今回、取得した、母の出生から死亡までの戸籍謄本を確認した結果、自分以外に母の子がいないことを確認できたので、相続人は父と自分の2人で確定しました。

(10)相続人全員の現在の戸籍謄本を取得する

同じく、市区町村の役所で、相続人全員(我が家の場合は父と自分)の現在の戸籍謄本を取得します。

取得するのは現在の戸籍謄本だけで構いません。

相続人全員の現在の戸籍謄本を取得する理由は、相続人が現在、生存しているのか確認するためです。

取得費用は1通450円くらいです(市区町村によって異なる場合があります)。

なお、同じ内容の戸籍謄本が重複する場合は、1通だけ取得すればOKです。

我が家の場合は、父と自分が同じ戸籍に入っているため(同じ家にすんでるため)、父の名前で取得しても、自分の名前で取得しても、同じ内容の戸籍謄本になります。

そのため、取得した戸籍謄本は1通だけです。

下の写真は取得した、父と自分の戸籍謄本です。

(11)実際に不動産を相続する相続人の住民票を取得する

同じく、市区町村の役所で、実際に不動産を相続する相続人(我が家の場合は自分)の住民票を取得します。

不動産を相続しない相続人(我が家の場合は父)の住民票は不要です。

住民票は相続人の住所を証明するために必要となります。

取得費用は1通300円くらいです(市区町村によって異なる場合があります)。

住民票は、本籍の記載があるもので、なおかつ、マイナンバーの記載がないものを取得します。

下の写真は取得した、自分の住民票です(地域によって様式は異なります)。

(12)固定資産評価証明書を取得する

同じく、市区町村の役所で、固定資産評価証明書を取得します。

東京23区の場合は、都税事務所で固定資産評価証明書を取得します。

固定資産評価証明書は登録免許税を算出するときに必要となります。

取得費用は1通400円くらいです(市区町村によって異なる場合があります)。

持参していた登記事項証明書を見ながら、取得申請書に不動産の地番、家屋番号などを記入し(公衆用道路がある場合はそれも忘れずに)、窓口に提出します。

その際、相続が発生していることを証明する書類(被相続人の戸籍謄本、自分の戸籍謄本など)の提示が必要になります。

固定資産評価証明書は毎年4月1日に更新されるので、取得するときは、必ず登記申請書を出す時期にあわせて最新のものを取得して下さい。

たとえば、3月に固定資産評価証明書を取得して、5月に登記申請書を法務局に提出するような場合は、最新の固定資産評価証明書ではないのでNGとなります。この場合は、4月1日に更新された最新の固定資産評価証明書を取得する必要があります。

下の写真は取得した家屋評価証明書です(地域によって様式は異なります)。

こちらは土地評価証明書です。

取得した固定資産評価証明書を見ると、我が家の場合、宅地と建物については、評価額が記載されていますが、公衆用道路(私道)については、非課税のため、記載されていませんでした。

相続登記の際は、非課税の公衆用道路であっても、登録免許税は課税されます。注意して下さい。

なお、公衆用道路の評価額が記載されていなくても、近傍宅地(近隣の宅地)から評価額を算出できるので、心配しなくても大丈夫です。

これで、市区町村の役所で取得するべき書類はすべて取得できました。

あと残るのは、遺産分割協議書、相続関係説明図、登記申請書の作成だけです。

(13)遺産分割協議書を作成する

遺産分割協議書は被相続人のどの遺産を誰が相続するのかを相続人全員で協議して決め、その合意内容を文書にしたものです。

「誰が不動産を相続するか決める」で、父と話し合いの結果、自分が母の所有していた不動産を相続することに決まりました。その内容を遺産分割協議書にまとめることにします。

遺産分割協議書はA4用紙縦で作成します。文書の雛形は法務局のホームページにあるので、それをダウンロードして利用します(解説や記載例も載っています)。

法務局のホームページにある雛形は、一太郎とWordのものです。これらのソフトがない人には、フリーの文書作成ソフト、LibreOfficeをおすすめします。LibreOfficeは多くの文書形式と互換性があり、Wordのファイルも使用できます。

以下が作成した遺産分割協議書です(2枚)。法務局のホームページにある雛形を使用して、市販のA4コピー用紙とプリンタで作成しました。

1枚目です。

2枚目です。

相続する不動産の所在や地番などは、登記事項証明書のとおりに正確に記載します。不動産が共有名義だった場合は、持分も記載します。

遺産分割協議書には必ず、相続人全員(我が家の場合は父と自分)が手書きで署名をして、実印を押します。

自分の場合、父と自分の分、2部作成して、1部を父に渡しました。もちろん、それぞれ、手書きで署名して、実印が押してあります。

遺産分割協議書が2枚以上になる場合

遺産分割協議書が2枚以上になる場合は、下の写真のように、左側2ヶ所をホチキスでとめます。

それから、ページ間に相続人全員の実印で契印をします。

死後に住所の表記が変わった場合

我が家の場合がそうだったのですが、死後20年もたつと、その間に、市町村合併や政令指定都市移行などによって、住んでいる場所はかわらないけれど、住所の表記が変わる場合があります。

たとえば、母が亡くなったときは、「○○県○○郡○○町○○1234番地5」だったのが、市町村合併や政令指定都市移行などにより、相続登記するときには、「○○県○○市○○区○○1234番地5」のように住所の表記が変わっている場合などです。

このような場合、遺産分割協議書の冒頭に記載する被相続人の住所は、亡くなった当時の住所を記載します(相続関係説明図を作成するときも同様)。

(14)相続関係説明図を作成する

次は相続関係説明図を作成します。

相続関係説明図は被相続人と相続人との関係をまとめた説明図です。

わかりやすくいえば、家系図みたいなものです。

これもA4用紙縦で作成します。雛形は法務局のホームページにあるのでそれをダウンロードして利用します。

下の写真は作成した相続関係説明図です。

二重線は婚姻関係、一本線は親子関係を示しています。

不動産を相続しない相続人(我が家の場合は父)は、名前の前に(分割)と記載します。

不動産を相続する相続人(我が家の場合は自分)は、名前の前に(相続人)と記載します。

これで相続関係説明図が完成しました。なお、相続関係説明図には契印する必要はありません。

残るは登記申請書の作成だけです。

(15)登記申請書を作成する

登記申請書を作成します。

相続登記の手続きをするとき、この登記申請書と各種書類を法務局に提出します。

登記申請書もA4用紙縦で作成します。雛形は法務局のホームページにあります。

以下の写真は自分が作成した登記申請書です(2枚)。登記申請書の上部には受付シールが貼られるので、その分のスペース(6cm程度)をあけておきます。

本によっては、登記申請書に捨印をしておく、と記載された本もありますが、自分の場合、捨印はしませんでした。

登記申請書の各項目について

では、登記申請書の各項目について説明します。

■ 登記の目的

我が家の場合は、母の持分を相続するので、「町田秋子持分全部移転」と記載します。

不動産が共有名義ではなく、単独名義の場合は「所有権移転」とだけ記載します(氏名は不要)。

■ 原因

被相続人(我が家の場合は母)の亡くなった年月日を記載します。

■ 相続人

( )の中に被相続人の氏名を記載します。

その下には、不動産を相続する相続人の住所、相続する持分の割合(不動産が単独名義の場合は不要)、氏名を記載します。

我が家の場合は自分が相続するので、自分の住所、持分の割合10分の3、自分の氏名を記載しました。氏名は手書きでなく、印刷で問題ありません。

氏名の隣に押印します。押印は認印で問題ありません。

連絡先の電話番号には、いつでも応対できるように、携帯電話の番号を記載しておくのがよいと思います。登記申請書の提出後、不備があると、法務局からこの電話番号に連絡があります。

■ 添付情報

普通はこの通り記載しておけば問題ないと思います。

■ 申請する年月日と申請する法務局

申請する年月日と申請する法務局を記載します。

自分の場合は、月日のところは空白でプリントして、実際に法務局の窓口で提出するときに、手書きで月日を書き入れました。

申請する法務局は、不動産の所在地を管轄する法務局です。

■ 課税価格

我が家の場合、宅地Aと宅地B、建物、公衆用道路Aと公衆用道路Bの合計5個を所有しています。

課税価格は「固定資産評価証明書を取得する」で取得した、固定資産評価証明書を参考に算出します。

固定資産評価証明書に記載されている、我が家が所有する宅地と家屋の地積・床面積、評価額は以下のとおりです(公衆用道路の記載はなし)。

宅地A 184.53平方メートル 8820534円

宅地B 37.05平方メートル 1770990円

家屋 127.66平方メートル 2463838円

固定資産評価証明書には、公衆用道路の評価額が記載されていないので、近傍宅地(近隣の宅地)の評価額から算出します。

固定資産評価証明書によれば、我が家の宅地Aは184.53平方メートルで評価額は8820534円なので、

8820534÷184.53=47800(1平方メートルあたりの近傍宅地の評価額)

公衆用道路の評価額は近傍宅地の評価額を参考にして計算します。自分の場合は、上記の方法で近傍宅地の評価額を算出しましたが、管轄する法務局によっては、計算方法が異なる場合があるので、事前に法務局に問い合わせて確認しておくことをおすすめします。

我が家が所有する公衆用道路の地積は、公衆用道路Aが30平方メートル、公衆用道路Bが25平方メートルなので、

公衆用道路A 47800×30=1434000

公衆用道路B 47800×25=1195000

公衆用道路の場合、0.3(100分の30)をかけることになっているので、

公衆用道路A 1434000×0.3=430200

公衆用道路B 1195000×0.3=358500

宅地Aと宅地Bと家屋、そして、上記で算出した公衆用道路Aと公衆用道路Bの評価額を合計すると、

8820534+1770990+2463838+430200+358500=13844062

自分の場合、持分の移転なので、この13844062円に相続する持分の10分の3をかけると、

13844062×0.3=4153218.6

1000円未満を切り捨てた、4153000円が課税価格となります。

持分の移転の場合、課税価格の項目には、「移転した持分の価格 金415万3000円」と記載します。

不動産が単独名義の場合は、上記の例でいえば、13844000円(13844062円から1000円未満を切り捨てた額)が課税価格になります。この場合は「金1384万4000円」とだけ記載します。

■ 登録免許税

上記で算出した課税価格に0.4%(1000分の4)をかけて、100円未満を切り捨てたものが、登録免許税になります。

4153000×0.004=16612

100円未満を切り捨てた、16600円が相続登記するさいに、法務局に納付する登録免許税となります。

■ 不動産の表示

相続する不動産を記載します。

「登記事項証明書を取得する」で取得した、登記事項証明書を見ながら正確に記載します。不動産番号も記載します。

印紙を貼る台紙を用意する

登録免許税は収入印紙を台紙に貼って納付します。そのための台紙(登録免許税納付用台紙)を用意します。

台紙は白紙のA4用紙で構いません。自分の場合は、以下のような台紙を使用しました。実際に印紙を貼るのは、提出の直前になります。

登記申請書と台紙をホチキスでとめて契印する

台紙(登録免許税納付用台紙)を用意したら、登記申請書と台紙をまとめて、左側2ヶ所をホチキスでとめます。

登記申請書と台紙をホチキスでとめたら、次は、ページ間に契印をします。印鑑はさきほど相続人名の隣に押したものと同じ印鑑を使用します。

登記申請書が複数ページあるときは全てのページに契印します。台紙にも忘れずに契印します。

以下は登記申請書と台紙をホチキスでとめて、ページ間に契印したときの写真です。

1枚目です。

2枚目です。ページ間に契印をします。

台紙です。台紙にも契印をします。

これで登記申請書が完成しました。

(16)これまでに取得・作成した書類のコピーをとる

これまでに取得した書類や作成した書類のコピーをとります。

コピーをとる理由は、登記申請書を法務局に提出する際、原本とコピーを一緒に提出すれば、登記完了後に原本が返却されるためです(コピーは返却されません)。

つまり、原本が返却されなくてもいいのであれば、コピーの提出は不要なのですが、せっかく苦労して取得した書類の原本は返却してほしいという人のほうが多いと思うので、ここではコピーを添付して原本を返却してもらう、という方法を紹介します。

実際、自分の場合も、原本とコピーを一緒に提出して原本を返却してもらいました。

コピーは提出用に1部とれば十分ですが、もう1部余分にコピーをとることをおすすめします(計2部)。

余分にとったコピーの用途は、「申請書類を一つにまとめる」で説明していますが、提出したものと同じ状態にして、保存用として手元においておくためです。

保存用を残しておけば、今後もし、今回同様に相続登記する機会が発生したとき、参考にできます。

また、登記申請書の提出後、不備があると、法務局から電話連絡があるのですが、その際に手元に提出したものと同じ状態のものがあれば、対応しやすくなる、という理由もあります。

コピーをとる必要があるのは次の5つの書類です。

1. 相続人全員の印鑑証明書

2. 被相続人の戸籍の附票

3. 実際に不動産を相続する相続人の住民票

4. 固定資産評価証明書

5. 遺産分割協議書

一方、コピーをとる必要がないのは次の2つの書類です。

1. 被相続人の出生から死亡までの戸籍謄本

2. 相続人全員の現在の戸籍謄本

相続関係説明図を作成して提出すれば、上記2つの書類の原本は、コピーがなくても返却されるので、コピーをとる必要はありません。

最初に法務局で取得した登記事項証明書もコピーをとる必要はありません。原本、コピー、いずれも法務局に提出しないからです。

遺産分割協議書はすでにホチキスでとめて、ページの間に契印をしてありますが、コピーするときは、ホチキスをはずさず、そのまま全ページのコピーをとって下さい。一般的なA4白黒コピー(片面コピー)で問題ありません。

(17)申請書類を一つにまとめる

今までに取得した書類や作成した書類を一つにまとめます。

書類のコピーをホチキスでとめる

まず、最初に次の書類を用意します。

1. 遺産分割協議書のコピー

2. 相続人全員の印鑑証明書のコピー

3. 被相続人の戸籍の附票のコピー

4. 実際に不動産を相続する相続人の住民票のコピー

5. 固定資産評価証明書のコピー

これらの書類を上記の順番で重ねます(遺産分割協議書のコピーが一番上)。

重ねたら、ホチキスで左側2ヶ所をとめます。

書類のコピーに契印をする

次はこのホチキスでとめた書類のコピーに契印をする必要があります。契印に使用する印鑑は、登記申請書に押した印鑑(認印)を使用します。

本に書かれている契印の方法は色々ありますが、自分の場合は、以下の方法で契印をしました。

まず、いまホチキスでとめた書類のコピーの1枚目(遺産分割協議書のコピーの1枚目)を写真のように縦半分に折ります。

1枚目を縦半分に折ったら、1枚目(裏)とその次の2枚目(表)の境目に契印をします(印鑑を押す)。

次は、2枚目を縦半分に折ります(下の写真参照)。

2枚目を縦半分に折ったら、2枚目(裏)とその次の3枚目(表)の境目に契印をします(下の写真参照)。

同じような方法で、一番下にある固定資産評価証明書のコピーの最後まで、契印していきます。

正しく契印した場合、ページをめくると、書類のコピーの1枚目の裏面に印影が半分、2枚目の表面に印影が半分、2枚目の裏面に印影が半分、3枚目の表面に印影が半分、というような状態になります(下の写真参照)。

このように契印すると、当然、提出する書類に折り目がつきますが、問題ありません。

書類のコピーの1枚目に原本還付の記載をする

最後まで契印したら、次は、書類のコピーの1枚目の余白に「原本還付」「上記は原本と相違ありません。」と手書きで記載し、署名して横に印鑑を押します(下の写真参照)。

原本還付の文字と枠は赤ペンで書きます。印鑑はさきほど契印したものと同じものを使います。

登記申請書と相続関係説明図と書類のコピーを一つにする

次は、一番上に登記申請書、その下に相続関係説明図、その下にさきほどホチキスでとめて契印した書類のコピー、という順番で書類を重ねます。

重ねたら、ホチキスで左側2ヶ所をとめて、一つにします。一つにしたものが下の写真です。

登記申請書は既にホチキスでとめられていますが、バラさずに、それをさらにホチキスでとめて、一つにする、ということです。

原本を添付する

次は、一つにしたこれらの書類(登記申請書)に原本を添付します。

登記申請書を法務局に提出する際に、添付する必要のある書類の原本は以下のものです。

1. 遺産分割協議書の原本

2. 相続人全員の印鑑証明書の原本

3. 被相続人の出生から死亡までの戸籍謄本の原本

4. 被相続人の戸籍の附票の原本

5. 相続人全員の現在の戸籍謄本の原本

6. 実際に不動産を相続する相続人の住民票の原本

7. 固定資産評価証明書の原本

まず、これらの書類の原本を上記の順番で重ねます。

重ねたら、これらの書類の原本をゼムクリップを使用して、ひとまとめにします(ホチキスではとめません)。

ゼムクリップでひとまとめにしたのが下の写真です。

いま、手元には、さきほどホチキスでとめた登記申請書と、いまゼムクリップでまとめた原本の2つがあります(下の写真参照)。

続いてこの2つを、登記申請書が上になるように重ねます。

重ねたら、ダブルクリップで一つにまとめます(下の写真参照)。

書類をまとめているゼムクリップやダブルクリップは法務局に提出するときも外しません。つけたまま提出します。

ゼムクリップやダブルクリップは100円ショップなどで売っています。

これで提出書類のすべてが一つにまとまりました。

念のため、確認すると、提出書類は、いま次のような順番でまとめられています。

1. 登記申請書

2. 相続関係説明図

3. 遺産分割協議書のコピー

4. 相続人全員の印鑑証明書のコピー

5. 被相続人の戸籍の附票のコピー

6. 実際に不動産を相続する相続人の住民票のコピー

7. 固定資産評価証明書のコピー

8. 遺産分割協議書の原本

9. 相続人全員の印鑑証明書の原本

10. 被相続人の出生から死亡までの戸籍謄本の原本

11. 被相続人の戸籍の附票の原本

12. 相続人全員の現在の戸籍謄本の原本

13. 実際に不動産を相続する相続人の住民票の原本

14. 固定資産評価証明書の原本

「登記申請書」から「固定資産評価証明書のコピー」まではホチキスどめ。「遺産分割協議書の原本」から「固定資産評価証明書の原本」まではゼムクリップどめ。最後に、この2つをダブルクリップで一つにまとめます。

あとは、法務局で印紙を購入して、提出するだけです。添付した書類の原本は、相続登記完了後、手元に戻ってきます。

保存用の登記申請書をつくる

これでいつでも提出できる状態になったわけですが、提出する前に、以前、コピーした書類がもう1部残っているはずなので、これを使って、いま、まとめたものと全く同じものをつくり、保存用にします(登記申請書と相続関係説明図は再度プリントします)。

保存用も提出用と全く同じように、印鑑を押して(契印など)、原本還付の表記をします。

保存用をつくる理由は、以前にも説明しましたが、今後もし、今回同様に相続登記する機会が発生したとき、手元に法務局に提出したときの状態のものがそっくり残っていれば、参考にできるからです。

また、登記申請書の提出後、不備があると、法務局から電話連絡がありますが、その際に手元に提出したものと同じ状態のものがあれば、対応しやすくなる、という理由もあります。

(18)登記申請書を法務局に提出する

いよいよ、登記申請書を法務局に提出します。

提出する法務局は、不動産の所在地を管轄する法務局です。

法務局に持っていくものは、登録免許税として納付する収入印紙代と登記申請書一式、登記申請書に押した印鑑(認印)です。

本には、印鑑も必要と書いてあったので、提出時に持っていきましたが、自分の場合、確か使わなかったような気がします。

もしかしたら、提出時に見つかるような明らかな記載ミスなどがあったとき、その場ですぐに修正できるように、印鑑が必要、ということなのかもしれません。

相談窓口で相談する場合

法務局についたら、あとは印紙を貼って、登記申請書一式を提出するだけなのですが、その前に、相談窓口で、登記申請について相談することも可能です。

相談は予約制なので、すぐに時間がとれるかはわかりませんが、提出前に、一度、書類を見てもらいたい、という人は相談の予約をしてみるのもよいと思います。

予約は電話予約のほか、その場で予約することもできます。

自分の場合は、提出するつもりで法務局へ行ったのですが、やっぱり不安になって、その場で相談の予約をとりました。すると、運良く、その10分後に空きがあるということで、すぐに書類を見てもらえました。

担当者に、本とかを参考にして自分で作ったので、提出前に見てもらいたい、ということで見てもらったのですが、公衆用道路の登録免許税の計算はどうやったか、などごくわずかなことを聞かれた程度で、ここまで書類が出来ているんなら、もう提出してしまったほうが早いよ、といわれ、手直しもなく、そのまま印紙を貼って、提出する運びとなりました。

印紙を納付して登記申請書を提出する

法務局内に印紙売場があるので、そこで登録免許税分の印紙を購入して、登録免許税納付用台紙に貼り付けます。

印紙売り場の人からは、金額の大きいものから順に貼ってくれといわれたので、自分の場合、下の写真のように、中央縦一列に金額の大きいものから順に貼りました。

購入した印紙はそのまま台紙に貼るだけで結構です。印紙に印鑑は押さないで下さい。

印紙を貼ったら、登記申請書の提出年月日のところを空欄にしていた場合、提出日の日付を書き入れます。

書類に不備や印鑑の押し忘れがないことを確認したら、「不動産登記の申請窓口」に登記申請書一式を提出します(登記申請書一式はダブルクリップでとめられていますが、外さずにそのまま提出します)。

「不動産登記の申請窓口」のほかに、「商業登記の申請窓口」もあるようなので、間違えないようにします。

提出後の流れ

提出すると、受付番号と登記完了予定日の書かれた用紙が渡され、登記完了予定日が過ぎたら、この用紙と申請書に押した印鑑(認印)を持ってきて下さいといわれます。

登記が完了するのは、通常、提出から7~10日後です。自分の場合、登記完了予定日には、提出日から8日後の日付が記載されていました。

もし、提出した登記申請書に不備があれば、登記申請書に記載した電話番号に連絡があるそうなので、指示にしたがって書類の訂正などを行います。

このような理由から、登記申請書に記載する電話番号は、常時、連絡がとれる携帯電話の番号を記載しておくのがベストです。

不備がない場合は、通常、法務局からの連絡はありません。

自分の場合は、いつ電話がくるか、ドキドキしながら、1週間を過ごしたのですが、電話はきませんでした(まさかの一発通過でした)。

連絡がないまま、登記完了予定日を過ぎたら、提出した書類に問題がなかった、つまり、登記が完了した、ということなので、提出時に渡された、受付番号の記載された用紙と、登記申請書に押した印鑑を持って、再び法務局へ行きます。

(19)登記完了後

書類を受け取る

登記完了予定日を過ぎても連絡がなかったら、登記が完了したということなので、提出時に渡された、受付番号の記載された用紙と登記申請書に押した印鑑(認印)、自分の身分証(運転免許証など)を持って、再び法務局へ行きます。

法務局の不動産登記の窓口で、受付番号の記載された用紙を渡し、登記完了証と登記識別情報通知(権利証)、返却された書類の原本を受け取ります。

受け取りの際、登記申請書に押した印鑑が必要になります。

下の写真は受け取った登記完了証です。

こちらは登記識別情報通知(権利証)です。

登記識別情報通知の下部は黒い紙で覆われていますが(ここに登記識別情報と呼ばれる12桁の英数字が記載されています)、紙は剥がさないでそのままにしておきます。

登記識別情報通知の裏面には、黒い部分の開封方法が記載してあります。

再び登記事項証明書を取得する

必要な書類を受け取ったことで、登記に関する手続きはすべて完了し、あとは自宅に帰るだけ、となったわけですが、自宅に帰る前に、最後にもう1つだけ、法務局でやることが残っています。

それは、相続登記後の登記事項証明書(登記簿謄本)を取得するということです。

もう一度、登記事項証明書を取得する理由は、今回の相続登記によって、正しく登記事項証明書が書きかえられているか確かめるためです。

登記事項証明書を取得するのに、またお金がかかるので、もったいないとは思いますが、最後の確認、という意味もあるので、もう一度、申請書に必要事項を記入して、登記事項証明書を取得します。

下の写真は再度取得した登記事項証明書です(数枚あるうちの1枚)。

権利部を見ると、名義が母から自分になり、持分も正しく書きかえられているのが確認できました。そのほかの不動産情報についても確認しましたが、記載ミスはありませんでした。

受け取った書類は大切に保管しておいて下さい。これで相続登記は完了です。おつかれさまでした。

【参考文献】

■ 記事を作成するにあたり、以下の本を参考にしました。

・はじめての相続登記 ひとりで手続ガイド 碓井孝介/中央経済社

・改訂 最新 知りたいことがパッとわかる 相続登記のしかたがよくわかる本 鎌田幸子/ソーテック社

・ひとりでできる実家の相続登記 安井大樹,森健彦/日本能率協会マネジメントセンター

この記事が気に入ったらサポートをしてみませんか?