【一路一帯の主役】【超絶バリュー】【財務懸念も。。】【01800 チャイナ・コミュニケーションズ・コンストラクション】

01800 チャイナ・コミュニケーションズ・コンストラクション 概略

概略:チャイナ・コミュニケーションズ・コンストラクションは、建設ソリューションおよびサービスを提供する中国有数のエンジニアリングおよび建設会社である。建設、設計、浚渫、重機、および投資管理を手掛ける。地方自治体や国有企業など、幅広い顧客を対象としている。契約および工事残高の大半は国内大型インフラ建設プロジェクトによるものであり、2017年には新工事契約の25%以上が海外からとなっている。

超絶バリュー

時価総額は、74,201百万香港ドル。PER 3.1倍 PBR 0.2倍 実績配当利回りは4.7%と超がつく割安銘柄である。自己資本比率は低く、ここまで安いと、成長力に疑問符がつくが。。さてどうか。

長期業績推移を確認⇒長期で綺麗な右肩上がりの増収

PER 3.1倍 PBR 0.2倍 と超がつく割安銘柄なので業績推移がどうせ低迷しているのだろうと思いみてみると、2007年からの長期業績推移のグラフは、綺麗な右肩上がりである。凄いな。 2007年度当時の売上高は、151,745百万元だが、2020年度の売上高は627,586百万元と4倍以上の伸びである。長期でこれだけ成長しているのにこの割安な株価水準、、、何か罠があるのでは?直近四半期の変調が心配だ。

直近四半期業績推移を確認⇒直近も増収継続

PER 3.1倍 PBR 0.2倍 と超がつく割安銘柄なので業績推移は低迷しているのだろうと思い2007年からの長期業績推移のグラフを見てみたが、意外なほどに綺麗な右肩上がりであった。が、直近四半期で何かが起こり悪化していないか?思ってみてみたが、2021年度の1Q,2Q,3Qは全て大幅上昇で足元も絶好調であった。直近も素晴らしくなのにこの割安さ、、キャッシュフローに問題がないか?見て見よう。

キャッシュフロー推移⇒営業キャッシュフローしっかり黒字

PER 3.1倍 PBR 0.2倍 と超がつく割安銘柄なので業績推移は低迷しているのだろうと思い2007年からの長期業績推移のグラフを見てみたが、意外なほどに綺麗な右肩上がりであった。さらに、直近四半期で何かが起こり悪化していないか?思ってみてみたが、2021年度の1Q,2Q,3Qは全て大幅上昇で足元も絶好調であった。。直近も素晴らしくなのにこの割安さ、、キャッシュフローに問題がないか?見て見ると、営業キャッシュフローマージンもしっかり黒字であった。 長期業績推移も、直近四半期も、営業キャッシュフローマージンも問題ないことがこれで確認できた。

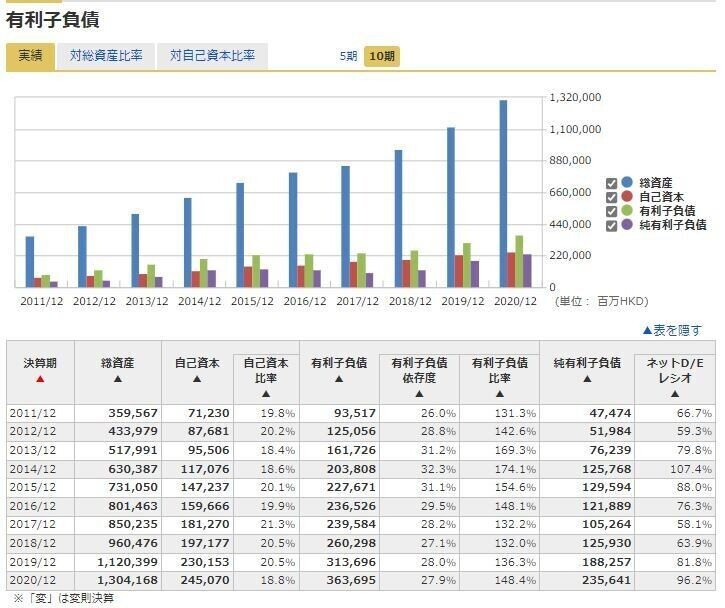

財務:FCFマイナス、自己資本比率18.8%と低い

有利子負債が多い。自己資本よりも有利子負債が多い。

ささどん先輩より、『1個、気になるのはフリーキャッシュフローがずっとマイナスな事ですね。本業の稼ぎ以上を毎年投資し続けて、財務キャッシュフローはプラスなので借金しまくってるって事なんじゃないのかな…。不動産バブルの崩壊で簿価が毀損する可能性があると見られて割安なのかも。』

すんごい割安ですね😳

— ささどん (@takede3) February 6, 2022

一個気になるのはフリーキャッシュフローがずっとマイナスな事ですね。

本業の稼ぎ以上を毎年投資し続けて、財務キャッシュフローはプラスなので借金しまくってるって事なんじゃないのかな…。

不動産バブルの崩壊で簿価が毀損する可能性があると見られて割安になのかも🤔

なるほどっ!!!

— やまえつ WINNINGTICKETS (@winningtickets2) February 6, 2022

さすがです。

自己資本比率がとても低いのも

気になっていましたっ。

借金依存で回している、、

自己資本245,070よりも有利子負債363,695の方が多いですね。 pic.twitter.com/wCRs5tksFU

結論

01800 チャイナ・コミュニケーションズ・コンストラクションは、中國の圧倒的国策である一路一帯のインフラ工事を中國国内はもとより、世界中で担うインフラ企業(新工事契約の25%以上が海外)である。長期でも綺麗な右肩上がりの増収であり、直近四半期も足元の成長に鈍化の兆候はなく増収基調である。PER 3.1倍 PBR 0.2倍 と超絶バリューであるが、毎年平均年率で13%以上の増収率を誇る国策に乗った長期安定成長企業であり、配当利回りも4.7%と非常に高く魅力的。リスク以上に魅力的過ぎて中國企業の個別銘柄というやまえつにとっては禁断の投資を例外として行いたくなる銘柄であるが、いくつか気になる点がある。①自己資本比率が低いこと。②有利子負債が自己資本よりも多いことである。③またFCFもマイナスで本業の稼ぎ以上の投資をし続けていることも課題としてあげられる。④またもちろん中國政治リスクもあるがこれは国策が追い風になる方があるかもしれない。

慎重に投資は考えていきたい。

中國市場はゴロゴロ割安銘柄が眠っており(アキさんのコメント通りでした。自分で見て見たらちょつと見ただけでも低PER×低PBR×高配当で安定成長株がごろごろいましたっww)急がずにいろいろ見ていきたいと思う。

昔、ここは投資したことがある

— アキ47@ノニト・ドネア投資(スペースなど用) (@aki35orz) February 6, 2022

傘下企業で上海B株で買ってたコンテナクレーン世界最大手の上海振華重工も投資してた

インフラ銘柄の中でもやはり港湾設備関連に強い印象がある

今なら🇭🇰🇨🇳株はこれくらいのバリュエーションや配当利回りはいたるところにゴロゴロしてるとは思う https://t.co/WncktN2X5J

最終結論

中國市場は、①強大でおそろしい政治リスク ②万年割安放置の罠 という2つの障害があり、限りある人生、想像以上に短い残された時間を考えるとあまり強気に攻める市場ではないと考える。中國市場の成長は間違いないので今まで通り、インデックス積立をしっかり行い中國市場の成長を取り込んでいくことをやまえつの方針とする。個別はこれからも慎重にいきたい。

先ほどのnoteはもうあっという間に軌道修正しています(笑)

— やまえつ WINNINGTICKETS (@winningtickets2) February 6, 2022

結論は今まで通り中國株の個別株はやめた方が良いww。政治リスクもありますが万年(我々の人生有限な時間はあっという間)割安放置の罠に引っ掛かる可能性もあり、今までどおり私は中國市場はやはりインデックス積立で取りに行きます。

この記事が気に入ったらサポートをしてみませんか?