【中長期】放置で2倍以上鉄板(私見)の銘柄(2022.1.2)

【最終更新日】2022.8.3

11.2023.3期1Qの決算分析

12.IR問い合わせ結果(2022.8.3)

を追記しました。

当記事は事業内容や業績推移、および銘柄を取り巻く状況から中長期で株価が2021年末比で2倍以上に上昇する可能性が極めて高いと予想している銘柄の分析記事を記載したものです。

この銘柄に関しては、株価2倍到達時まで(または経営方針にかかわる銘柄個別の大きな悪材料が出て保有を断念するまで)の間、四半期決算や重要な動きがある度に分析記事を当記事に追記してゆきます。

なお、当記事はあくまでも個人的に分析・予想して備忘録を兼ねて記載したものであり、投資の助言や推奨を行うものではありません。

投資判断は自己責任でお願いいたします。

<目次>

1.概要

2.業績分析

3.業績を左右するもの

4.将来の業績予想

5.今期業績と目先の動向

6.東証の市場区分再編にかかわる動きについて

(2022.1.31 追記)

7.2022.3期3Qの決算分析

(2022.2.18 追記)

8.IR問い合わせ結果(2022.2.18)

(2022.5.11 追記)

9.2022.3期の本決算分析

10.IR問い合わせ結果(2022.5.11)

(2022.8.3 追記)

11.2023.3期1Qの決算分析

12.IR問い合わせ結果(2022.8.3)

1.概要

対象の銘柄は、(6565)ABホテルです。

ABホテルの株価は新型コロナの影響で急落しましたが、今後、新型コロナの終息とともに大きく上昇すると予想しております。

<ABホテル 週足>

これまでの人類史上において終息しない疫病はない為、新型コロナも今後最長1~2年程度で終息することは間違いないと予想され、そのうち国内のみならずインバウンド需要も完全復活する事でしょう。

コロナ禍でも保有ホテルを売却する事なく、逆に増加させてきたABホテルは、新型コロナの終息とともに宿泊者の増加と宿泊単価の上昇により業績が急回復することが明白であり、ホテル銘柄のなかでも業績の回復が見通しやすい銘柄であると考えております。

2.業績分析

ABホテルの業績推移は以下のとおりです。

上場初年度である2018.3期は売上高4,420、営業利益1,192でした。

その後、保有するホテル数の増加に伴って業績も上昇基調で推移したものの、2020年初頭に発生した新型コロナの影響を受けて業績は急降下し、2021.3期は売上高4,739、営業利益44と赤字に転落する寸前まで業績が急悪化しました。

但し、多くのホテル業者が新型コロナにより大赤字に転落する中でABホテルは徹底した経費節減と低価格戦略により黒字を堅持しており、これは賞賛すべき事柄であると考えられます。

ABホテルが新型コロナ禍でも黒字を堅持できた大きな理由はビジネスモデルにあると考えています。

ABホテルは宿泊に特化しており、結婚式場や会議室、レストランなどのオプションを設けていない為、他のホテル業者に比べて業績を左右する要素が少ないのです。

業績を大きく左右するものは部屋の稼働率と宿泊単価のみであることが、コロナ禍でも比較的柔軟な経営ができた要因ではないかと考えています。

3.業績を左右するもの

有価証券報告書等より保有するホテル数と部屋数の推移をまとめたものが下表です。

上場初年度である2018.3期末はホテル数:18、部屋数:2,342でした。

これが2021.3期末はホテル数:31、部屋数:4,101まで増加しております。

部屋数でみると3年間で2,342室から4,101室へ約57%増加した事になります。

また、2021.4に「ホテル安城」(⇒ 「ホテル木更津」)をオープンしたことにより2021.6末のホテル数は32となりました。

ABホテルの上場時の新規ホテル出店のコンセプトは以下のとおりです。

・1ホテル 130室前後

・1ホテル 年間売上2.5億前後

・新規出店は80%稼働、経常利益率25%が見込める環境で出店決定

・年間新規出店数 5前後

・将来は全国100店舗体制へ

・株主優待は検討中

年間の新規出店計画については上場当時は5店舗程度でした。

コロナ禍で業績が急低下した2020年に新規出店計画を一旦凍結するとの開示が出ておりましたが、最近はまた年間の新規出店ペースを3店舗程度で再開する検討を行っていると四季報にも記載されており、将来的に全国100店舗体制という目標は堅持されているものと推測されます。

ABホテル社長の沓名氏が上場時に出演したMXテレビのストックボイス(2017.12.25)のインタビュー動画のリンクを貼っておきます。

ABホテルの経営の基本コンセプトがわかるインタビュー動画だと思います。

ABホテル[6565]JASDAQ IPO - YouTube

4.将来の業績予想

ABホテルの将来の業績を予想してみます。

ABホテルは宿泊特化型のホテルであり、1ホテルあたりの部屋数や利益率見通しなどが出店コンセプトで統一されている為、将来の業績予想の方法としては、まず新型コロナ収束後の1ホテルあたりの期待業績を算出して、そこにホテル数を乗じる事によりおおよその業績を予想する事とします。

新型コロナ収束後の業績を予想するうえでベースとなるのは新型コロナの影響が皆無であった2019.3期の業績であると考えます。

2019.3期の業績は以下のとおりでした。

(ホテル数 2018.3期末:18、2019.3期末:23)

・売上高 5,514

・営業利益 1,409

・経常利益 1,398

・純利益 887

上記は新型コロナの影響が皆無であった2019.3期の業績ですから、今後新型コロナが完全に収束してインバウンドが復活した後は、ホテル数18~23換算で、この程度の業績まで戻ると予想されます。

なお、新型コロナを経験した事によって今後のビジネス出張が減少するなどでホテル需要に変化がある可能性を指摘するアナリストがいますが、一方でインバウンド再開後は新型コロナによって抑制されていた旅行需要の反動増や、2025年の大阪万博の開催などでインバウンド需要がコロナ禍前よりも増加するとの予想もある為、今回の概算数値算出においてはこれらの付随要因は無視する事とします。

2019.3期の業績から、1ホテル当たりの業績(コロナ収束後)を算出してみます。

ホテル数についてですが、2018.3期末のホテル数は18、2019.3期末のホテル数は23でした。

2019.3期の途中に営業を開始したホテルに関しては2019.3期への業績貢献は営業開始後の一部期間のみとなる為、1ホテル当たりの業績算出にあたっては、2018.3期末と2019.3期末のホテル数の間をとって、20.5件のホテルが

通年開業していたと仮定して計算します。

つまり、コロナ収束後の1ホテルあたりの期待業績は、

2019.3期実績 ÷ 20.5

で計算します。

1ホテル当たりの期待業績(コロナ収束後)

・売上高 268.9

・営業利益 68.7

・経常利益 68.2

・純利益 43.2

上記の数字は上場時の新規出店コンセプトである1ホテル当たりの年間売上2.5億円、経常利益率25%という数字にも概ね合致している事から、概算レベルとしてはそれほど的外れな数字ではないと考えます。

今後、新型コロナが収束してインバウンド需要が復活した際には、現在のホテル数=32のままだとすると、下記の業績が期待できる事になります。

コロナ収束後の期待業績(32ホテル)

・売上高 8,604

・営業利益 2,198

・経常利益 2,182

・純利益 1,382

1株利益で約98円となり、2021年末の株価1,220円換算ではPER12.4倍程度となります。

コロナ終息後にこの業績まで回復した時の状況を想像してみると、ABホテルは新規出店継続中で業績拡大が継続しているホテル銘柄に該当しますので、PER12.4倍はあり得ない低すぎる指標です。

また、ABホテルは将来的に全国100店舗体制を掲げております。

100店舗体制となった場合の期待業績は下記のとおりです。

コロナ収束後の期待業績(100ホテル)

・売上高 26,890

・営業利益 6,870

・経常利益 6,820

・純利益 4,320

この業績になるまで保有できれば、株価2倍どころでは済まない事でしょう。

なお、保有ホテルの増加とともに減価償却費は増加しますが、上記の1ホテル当たりの期待業績の算出は2019.3期の実績をベースとしている為、その時点での減価償却費を加味した値となっており、1ホテル当たりの期待業績に減価償却費は織り込み済であると仮定しています。

新規ホテルの年間開業ペースは上場時で5件程度、現在は計画見直し中で年間3件程度で開業の再開を検討しているところですので、実際に100店舗体制に到達するにはあと10年以上かかる計算になります。

一見、スロー過ぎる計画に見えますが、その根底には財務に配慮した慎重な経営姿勢があります。

ABホテルの業績が急回復するには、新型コロナの収束とともにインバウンドの復活が不可欠です。

国内需要だけでは宿泊単価を十分に上げる事は難しい為、インバウンドの復活が待たれます。

しかしながら、裏を返せばインバウンドが復活しさえすれば業績は急拡大するという事です。

人類史上において、流行疾患が収束しなかった事は一度もありません。

目先はオミクロン株の出現により日本の新規感染者数は増加傾向にありますが、数年単位で見れば収束は確実であり、インバウンド需要も復活する事は確実であると予想しています。

5.今期業績と目先の動向

2022.3期業績の会社予想は下記のとおりです。

・売上高 6,400

・営業利益 900

・経常利益 800

・純利益 500

2022.3期2Qの実績は以下のとおりでした

・売上高 2,901

・営業利益 200

・経常利益 175

・純利益 88

会社予想に対する2Q終了時点の経常進捗率は21.9%となっています。

上記から2022.3期の業績に関しては、会社予想の達成は難しいように感じます。

この原因に関しては、2022.3期業績の会社予想は昨年5月に出されておりますので、おそらく昨年夏の新型コロナ第5波が想定よりも大きく、緊急事態宣言が長期に渡った事が原因ではないかと考えております。

しかしながら、アフターコロナ銘柄への投資は、目先の業績よりはコロナ終息後の業績を見据えて行われる為、2022.3期業績が会社予想未達であったからといって必ずしも売られるとは限りませんが、一応の注意は必要です。

また、現時点では日本でもオミクロン株により新型コロナの新規感染者数が増加基調で推移しております。

他国の状況を考えると、2月頃には東京における新規感染者数2000~3000人以上、全国では10,000人以上発生する事態となる第6派が到来する可能性も否定できません。

オミクロン株は重症化率が低いものの、新規感染者数が爆発的に増加する見通しとなった場合には、GOTOキャンペーンが再度延期される事態も想定されます。

もし、そうなった場合にはABホテルの株価は一旦、下押しする可能性もあると予想しています。

上記はあくまでも私見であり、株価が必ずしも下押しするとは限りませんが、目先不安定となる可能性がある事を考慮すべきと考えております。

私の投資戦略としては上記の下押し事象が発生する可能性を考え、ある程度の株数の保有を維持しつつも買いタイミングを分散する事で、もし下押した時には買い増しを行うつもりで準備しております。

6.東証の市場区分再編にかかわる動きについて

ABホテルは2017年12月25日に東祥のホテル部門が独立する形で上場しました。

株主構成は現時点で親会社の東祥が52.7%、身内のABホテル合同会社が35.5%の株式を保有しており、この両者で88.2%の株式を保有しております。

典型的な親子上場の形態をなしております。

東証の市場区分再編においては、2021.12.8に「スタンダード市場」選択と上場維持基準の適合に向けた計画書が開示されました。

ちなみに、親会社の東祥もスタンダード市場を選択しており、親子でスタンダード市場上場となる見通しです。

(開示資料)

新市場区分「スタンダード市場」の選択と上場維持基準の適合に向けた計画書

上記資料に記載があるとおり、スタンダード市場の上場維持基準に関しては、流通株式比率が基準を下回っており、適合へ向けた施策として2027年3月末を目途に情報開示の徹底や海外投資家向けの英語版決算資料の開示、非流通株式の放出等で維持基準の充足を図るようです。

株価的に問題となるのは非流通株式の放出(おそらく分売)となりますが、資料に記載があるとおり、急激な変動は株価に影響をもた らす可能性もあり、IR 等を通じ投資家層の裾野を広げ、需給等のバランスを保つ環境を確保すること が必要であると記載されている為、目先の分売などはないと予想されます。

2027年3月末までに対応すると記載があるため、分売などがあるとすれば新型コロナが終息して株価が十分に上昇した後に実施されるのではないかと予想します。

ここからは私見となりますが、そもそもABホテルが親子上場する意味はあまり感じられません。

ABホテルの株式は、身内だけで88.2%が保有されておりますので、東祥が残りの19%弱(⇒12%弱)をTOBにより買取り、今流行りの親子上場を解消する方向に動く可能性も決して低くないように感じます。

仮に東祥が残りの19%(270万株弱)(⇒12%弱(170万株程度))を2500円で買い取る場合、必要となる資金は67億円程度(⇒43億円程度)であり、東祥の財務状況からして十分にあり得るのではないかと妄想しております。

少なくとも、スタンダード市場の上場維持基準適合のために無理に分売を行うよりは現実的ではないかと感じます。

コロナ終息で上げるか、TOBで上げるか、どちらにしても楽しみな銘柄です。

<東祥 財務状況>

ABホテルの2021年末の株価は1,220円でした。

記事の最初に記載したとおり、株価が2倍の2,440円になるまで(または経営方針にかかわる銘柄個別の大きな悪材料が出て保有を断念するまで)、四半期決算や重要な動きがある度に分析記事を当記事に追記してゆくつもりです。

2倍達成の時期については、あくまでも私見ですが新型コロナの終息時期に左右されるものの、早ければ1年以内、遅くても2年以内に到達するのではないかと予想しております。

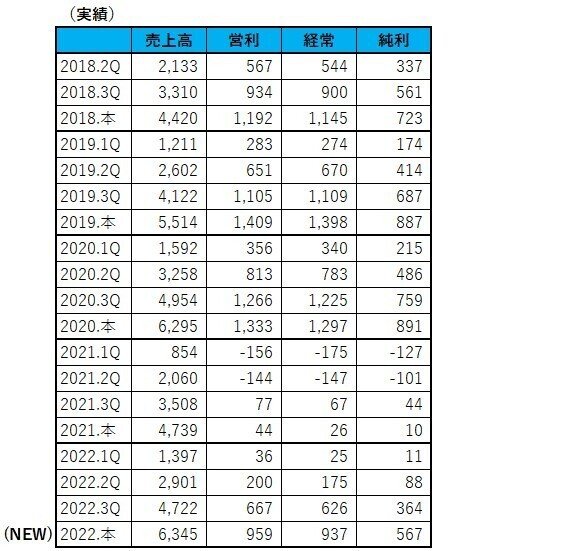

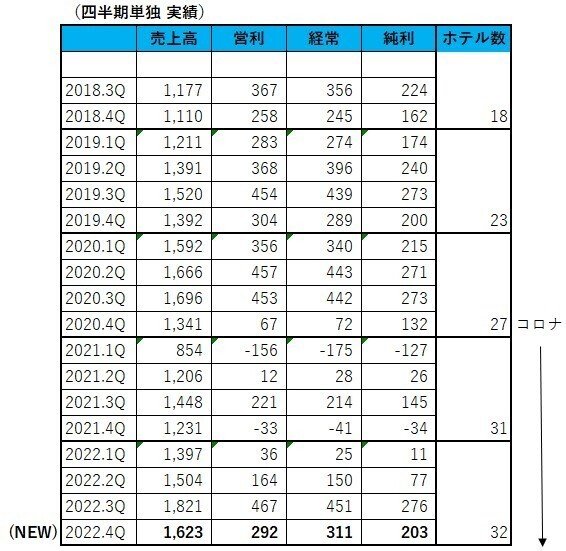

7.2022.3期3Qの決算分析

2022年1月31日に、2022.3期3Qの決算が発表されました。

個人的な印象としては、予想よりかなり良い決算でした。

期初に発表された通期会社予想に対する、3Qの進捗率は下記となりました。

売上高 :(予)6,400 (実)4,722 (3Q進捗率)73.8%

営業利益:(予)900 (実)667 (3Q進捗率)74.1%

経常利益:(予)800 (実)626 (3Q進捗率)78.2%

純利益 :(予)500 (実)364 (3Q進捗率)72.8%

3Q業績は進捗率から見て、概ね会社予想どおりの進捗と言えそうです。

もう少し詳しく分析してみます。

上場時からの業績をまとめたものが下表です。

上表を四半期別に算出したものが下表となります。

2022.3期3Qの四半期業績は、売上高1,821、営業利益467、経常利益451、純利益276となりました。

新型コロナ発生直前の2020.3期3Qの業績(上表☆印)との比較により、2022.3期3Qの業績は、すでにコロナ前まで回復していることが確認できます。

2022.3期3Q(10月~12月)は、新型コロナの流行が落ち着き国内のホテル需要は地方の各種支援策もあり回復傾向にあったものの、国のGOTOトラベルキャンペーンはなく、インバウンド需要も皆無でした。

2022.3期はホテル数(=32)が2020.3期2Q(=27)と比べて5件増加しているとはいえ、GOTOトラベルキャンペーンやインバウンド需要がないなかで、コロナ前の業績まで回復したというのは驚異的に感じます。

現在はオミクロン株の大流行により、ホテル業には逆風の時期にありますが、新型コロナが落ち着くに従いGOTOトラベルキャンペーンの再開や、インバウンド需要の回復が見込めます。

今回の決算は、個人的には来期のV字回復を確信する好決算でした。

8.IR問い合わせ結果(2022.2.18)

3Q決算の内容、中期経営計画、新規ホテル出店計画、株主優待等について、IR問い合わせを行いました。

■3Q決算短信について

・3Q業績について

(Q)3Q単独の業績はコロナ前である2020.3期3Qまで回復しているように見える。

この業績はホテル業のみのものか? 雇用調整助成金などの支援金を含んでいるのか?

(A)雇用調整助成金は申請しておらず、ホテル業のみの業績である。

・宿泊稼働率87.1%について

(Q)ビジネスホテル業界平均の宿泊稼働率は50%台であり、平均と比較して御社は非常に高いが、どのような理由によるものか?

失礼ながら他社でGOTOキャンペーンの不正利用があったが、御社は大丈夫か?

(A)稼働率が高いのは地方のキャンペーン効果や状況に応じた価格設定、各種施策、原価低減努力の成果である。

弊社は正直な経営を行っており、GOTOや地方キャンペーンの不正利用は断じてない。

■昨年6月の有価証券報告書について

・中期経営計画について

(Q)2021年3月期を最終年度とする計画は新型コロナの影響で未達であり、新たな計画は業績予想が可能となった段階で開示すると記載されている。

そろそろ新型コロナの終息が見えてきたが、いつ頃新しい中計を開示する予定なのか?

(A)コロナの終息は見えてきたものの新たな変異株出現の可能性もあり、まだ完全な終息時期やインバウンド需要復活の時期は見通せていないと判断している。

ホテル業はやはりインバウンドの恩恵が大きい。

その辺が見通せるようになった段階での開示を考えている。

・東祥リート投資法人とのスポンサーサポート契約について

(Q)新規ホテルは東祥リート投資法人を活用した建物リースを利用する事により、資金需要を伴わない開発を検討するとの記載がある。

建物リースの場合、リース料金がかかると思われるので、新規出店のひとつの条件である、経常利益率35%が見込める出店という条件は見直すことになるのか。

(A)建物リースでの出店の場合、ご指摘のようにリース料金がかかり利益率は若干低下すると見込んでいる。

一方、建物リースの場合は出店費用を大幅に抑えられ、財務的なメリットが大きく、柔軟な新規出店が可能となる。

今後の新規出店は個別物件の状況に合わせてリース活用か物件保有かを選択して行く方向となる。

■新規ホテル出店計画について

(Q)上場当時は年間5件程度。新型コロナで計画を見直していたが、現在は年間3件程度で新規出店再開と四季報に記載されている。

今後の新規出店の方針はどう考えているのか。

また、将来的に100店舗体制にするという目標に変わりはないのか?

(A)コロナ禍でも各種施策や柔軟な価格設定などで利益を確保できる事が確認できたので、新規出店は順次再開する。

将来100店舗体制という目標は不変である。

(Q)ホテル新青森の開発を中止したのは新規出店の条件である利益率を確保できないと判断したからか?

(A)ご指摘のとおり出店地域の周辺状況などを再精査した結果、そのように判断した次第である。

■株主優待について

(Q)他のホテル業者はほとんど優待を実施しているが、優待を新設する見込みはあるのか?

新市場区分「スタンダード市場」の選択と上場維持基準の適合に向けた計画書に記載されているが、流通株式比率を満たすための施策である投資家層の裾野を広げる意味からも優待は必要ではないか。

(A)優待新設については検討はしているが、現在は会社の成長を優先する為に優待は行っていない。

将来的には時期が来れば優待新設はありうる。

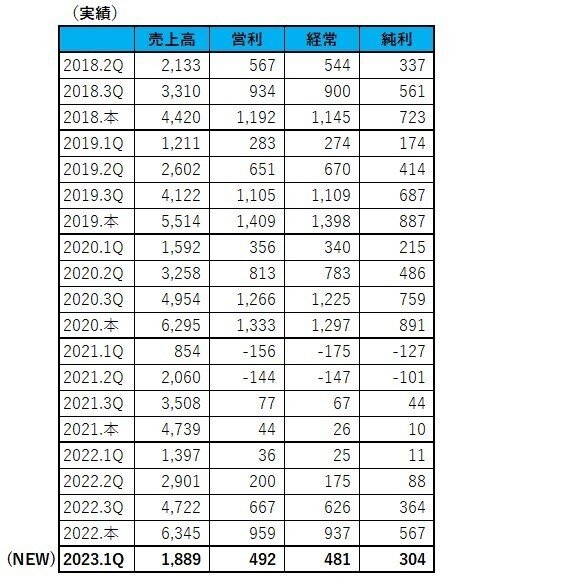

9.2022.3期の本決算分析

2022年5月10日に、2022.3期の本決算が発表されました。

2022.3期の業績は、期初に発表された会社計画と比べて売上高はわずかに未達であったものの各種利益は会社計画を上回る着地となり、新型コロナからの順調な回復ぶりが確認されました。

・売上高 :(予)6,400 (実)6,345

・営業利益:(予)900 (実)959

・経常利益:(予)800 (実)937

・純利益 :(予)500 (実)567

上場来の業績、および四半期業績の推移は下記のとおりです。

同時に開示された2023.3期の業績予想は下記のとおりです。

新型コロナが終息傾向となり2023.3期も増収増益の計画となりました。

しかしながら、2023.3期の業績予想は個人的な直感として控え目に感じます。

これまでの他社の決算を見ると、新型コロナの影響をどこまで加味するのかは会社ごとの判断であり、ABホテルは新型コロナの影響をやや過大に評価しているようにも感じます。

この点を含む決算内容について、IR部門へ問い合わせを行い次章へ記載しました。

10.IR問い合わせ結果(2022.5.11)

■2023.3期の業績予想について

(Q)今期業績予想は前期実績と比べて低すぎるように感じる。

・前期1Q四半期実績 売上1,397 営利36 経常25 純利11

・前期2Q四半期実績 売上1,504 営利164 経常150 純利77

・前期3Q四半期実績 売上1,821 営利467 経常451 純利276

・前期4Q四半期実績 売上1,623 営利292 経常311 純利203

(※1Q,2Qはデルタ株による緊急事態宣言発令)

・今期上期予想 売3,348 営470 経418 純272

YAHOO!掲示板にも投稿があるようだが、特に上期の利益予想は前期3Qの四半期実績程度であり明らかに低すぎるのではないか。業績予想の算出根拠を教えてほしい。

(A)ABホテルの業績予想は親会社である東祥の取締役会にて決定している。東祥の決算短信の「今後の見通し」に、今期業績予想は3月時点の各種状況から算出したと記載がある通り、ABホテルの業績予想は3月の東祥の取締役会にて、その時点における各種状況・見通しを勘案して決定したものである。新たな変異株出現による緊急事態宣言発令の可能性なども検討している。

(Q)2023.3期の業績予想において、現在実施中の愛知県民割や今後のGOTOキャンペーン、入国制限緩和の好影響はどの程度加味しているのか。

(A)3月時点においては、愛知県民割やGOTOの実施、インバウンド再開の見通しには懐疑的な意見が多く、業績予想にこれらの好影響は加味されていない。

■現在の宿泊単価について

(Q)愛知県民割の開始により現時点で宿泊単価が高騰しているが、この好影響を業績予想に加味しないのはおかしいのではないか。

例えばホテル岐阜の朝食付プランは、昨年の今ごろは1泊3000円程度であったが、現在は1泊1万円程度で発売されているようだが・・。

業績予想は5月10日付で出されたものであり、発出した時点における業績予想を開示するべきではないのか。

(A)先ほど述べたとおり、今期予想は3月時点の各種状況から決定したものであり、最近の宿泊単価上昇の好影響は未算入である。

今後、状況に応じてすみやかに業績予想の修正を行う。

■物価高騰の影響について

(Q)最近の物価高騰が業績に及ぼす影響はあるのか?(備品の価格上昇による原価率の上昇など)

(A)現時点においては影響は出ていない。今後についてはエネルギー価格の上昇などで影響が出る可能性は残る。

■新規出店計画について

(Q)今期は4月に1店舗新規出店済、来期は1店舗の出店予定がリリースされている。

新規出店は年間3店舗程度というリリースが出ているが、新たな出店計画の現状について教えてほしい。

(A)新規出店については順次進める計画で検討を継続しており、決定しだい開示する。

■中期経営計画について

(Q)新たな中計はコロナの状況を見て開示するとの事だが、いつ出るのか?

他のホテル銘柄がコロナ前に近い株価まで戻しているのに対し、ABホテルの株価は低迷したままである。

低迷を続ける理由は、中期的な成長が見えない事が原因なのではないのか。

(A)新中計についてはコロナの終息状況を見ながら公表を検討する。

もう少し待ってほしい。

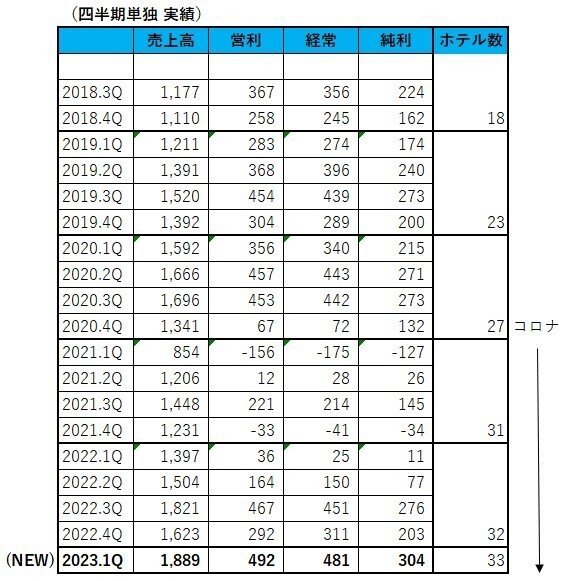

11.2023.3期1Qの決算分析

2022年7月29日に、2023.3期1Qの決算が発表されました。

予想どおりかなりの好決算となりました。

期初の会社予想に対する進捗率は下記のとおりです。

・売上高 :(通期予想)7,000 (1Q実績)1,889(1Q進捗率)27.0%

・営業利益:(通期予想)1,200 (1Q実績)492 (1Q進捗率)41.0%

・経常利益:(通期予想)1,100 (1Q実績)481 (1Q進捗率)43.7%

・純利益 :(通期予想)715 (1Q実績)304 (1Q進捗率)42.5%

また、期初の上期会社予想に関しては、売上高を除いて1Qで超過する好結果となりました。

・売上高 :(上期予想)3,348 (1Q実績)1,889(1Q進捗率)56.4%

・営業利益:(上期予想)470 (1Q実績)492 (1Q進捗率)104.7%

・経常利益:(上期予想)418 (1Q実績)481 (1Q進捗率)115.1%

・純利益 :(上期予想)272 (1Q実績)304 (1Q進捗率)111.7%

四半期業績に関しては売上高、営業利益、経常利益、純利益とも上場来最高となりました。

1QはGOTOトラベルキャンペーンの実施は見送られたものの、5月から自治体の県民割、6月からは県民割を拡張したブロック割が実施されたことも好決算につながったと要因と考えられます。

7月に入り新型コロナの新規感染者が急増しておりますが、政府は行動規制を行わない方針に転換しており、また外国人観光客については6月からツアー客の来日を一部認める措置がとられたもののインバウンド解禁というにはほど遠く、現在はホテルを始めとする観光業にとっては今後の上振れ余地を十分に残した地合いにあると考えられます。

12.IR問い合わせ結果(2022.8.3)

1Q決算の内容等について問い合わせを行いました。

■1Q決算について

(Q)売上高を除いて1Qで上期計画を超過しているが業績予想の修正がないのは何故か。少なくとも上期の業績予想を修正する必要があるのではないか。

(A)7月に入り新型コロナの感染者が急増したため、緊急事態宣言の発令などで環境が激変するリスクを考えて上方修正を見送ったものである。

⇒業績予想に関しては、現時点においても緊急事態宣言発令の可能性を考慮しており、やや過大なリスク認識に感じる。

(Q)業績予想の修正がないのは親会社である東祥の指示によるものか。

(A)当社の判断によるものである。開示内容については当社で作成し、東祥が承認する形態をとっている。

■新規ホテルについて

(Q)6月29日に開示された有価証券報告書の17ページにホテル新設に関する記載があり、ABホテル君津、ABホテル長岡が記載されている。

現時点で新規出店(予定)のリリースはないが、上記の2ホテルを新設する事は決定事項なのか。

(A)決定事項である。

現在建設計画をつめており、計画がまとまりしだい新規出店(予定)のリリースを出す予定である。

(Q)今年決定するホテルの新設は上記の2ホテルのみか。

(A)上記以外にも検討を進めているところである。

有価証券報告書に記載したとおり、今後は年間3店舗以上の新規出店を予定している。

⇒ホテル新設の決定から開示までの時間がかかり過ぎており、やや動きが遅い印象を受ける。利益率にこだわったホテルを開業する為に慎重を期しているという見方もあると思うが。

当記事は、あくまでも個人的に分析・予想して備忘録を兼ねて記載したものであり、投資の助言や推奨を行うものではありません。

投資判断は自己責任でお願いいたします。

この記事が気に入ったらサポートをしてみませんか?