Disney株1日で株価が13%下落!何故?買いなのかも含めて解説‼

今回はDisney株について解説したいと思います。Disneyとは逆に説明するのも難しいくらいですが、一言でいうとエンターテイメント複合企業です。超有名企業のDisneyですが11月8日の決算発表後、株価が大・爆・落しています。具体的には$100⇒$86.7と一日で13%以上も下がっています。これまでDisneyの株価が1日で10%以上下落するというのは少なくとも直近20年間は発生したことがなく、今回の株価下落はDisneyの歴史に残ると言っても過言ではありません。

では何故今回Disney株が大暴落してしまったのか、今後はどうなるのか、買うべきなのか、について解説したいと思います!!

①Disney株が何故大・暴・落したのか?

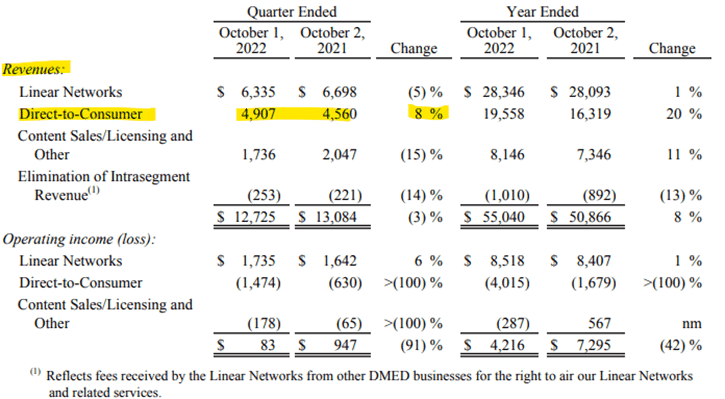

まず何故Disneyの株価が暴落したかというと、2022年度Q4決算報告の内容が悪かった為です。Disneyは売上を前年対比9%上昇させ$20.1Billionとしましたが、市場予想である$21.2Billionを上回る事はできませんでした。

Disney+の成長が話題になっているかと思いますが、Q4ではDisney+だけで12.1million(1210万人)の新規契約を獲得し、傘下であるHuluとESPN+を加えると14.6million(1460万人)の新規契約者数となりました。Disney+は最終的に164.2million(1億6420万人)の契約者数となり、市場予想である160.5million(1億6000万人)を大きく上回りました。しかし、コンテンツの充実化、マーケティング、テクノロジーに対しての出費が大きく、Disney+が含まれるDTC(Direct-to-Consumer)部門では営業利益が約マイナス$1.5Billionとなってしまいました。前年ではマイナス$630millionだったのに対して2倍以上もマイナスの金額が増えてしまいました。

私もDisney+契約していますが、本当に金かけて制作しているのが良くわかります。オリジナル作品であるSheハルク、MS.マーベル、オビ=ワン・ケノービ、ボバ・フェット等見て頂ければわかりますが、非常にクオリティが高く、お金かかってるなー、と思ってみてました。その分面白いですけどね。

これによりDisneyのEPS(Earnings Per Share:1株あたりの利益)は19%下がり$0.30となりました。市場予想の$0.55よりも遥かに悪い結果となってしまいました。これが今回Disney株を大きく下げた原因となります。

では何故DTC部門においてコストが大きく出てしまったのか、実はDisney+の契約者の37%・61.3millionが非常に低額な契約を結んでいる為です。Disneyの決算報告を見てもわかりますが、46.4millionの契約者がいるアメリカとカナダにおける1契約者あたりのDisney+への平均月間支払い金額が$6.1に対してDisney+Hotstarでは契約者が61.3millionいるにも関わらず1契約者あたりの平均月間支払い金額が$0.58となっています。

Disney+HotstarとはDisneyが買収したインドのプラットフォーム「Hotstar」と「Disney+」を統合したサービスですが、おそらく元の「Hotstar」ベースの価格に合わせてしまっている為、格安に価格設定されていると思われます。61.3millionという大きな市場にも関わらず非常に勿体ない話です。Disney+のアカウントあたりの世界平均収益は、1ヶ月3.91ドルで、1年前より5%低くなってしまいました。

② 今後はどうなるのか?

今後のDisneyはどうなるかというところですが、大きく話が2つあります。まず1つ目はDisney+の収益性を改善する為にコスト構造見直しタスクフォースを立ち上げました。2024年までに黒字化を目標としています。このタスクフォースにはCEOのBob Chapek、CFOのChristine McCarthy、顧問弁護士のHoracio Gutierrezが含まれています。これら幹部はコスト削減の為、コンテンツとマーケティング支出の厳格な見直しを行ったことを明らかにし、対象を絞った雇用凍結により人員追加を制限、更にレイオフ(解雇)も視野に入れている事を明らかにしました。経営陣は2023年度のQ1でストリーミングサービスの損失が$200million縮小すると予測しています(しかし今回の決算報告では$1.5Billionの損失で$200millionでは黒字化にはまだまだ足りません)。12月に導入されるNetflixと同様の広告付きサービス($7.99/月)もDisney+収益化改善の一環となります。

2つ目は先程も上げた広告付きのストリーミングサービスです。Disney+は2022年12月から広告付きサービスを$7.99/月で提供し、広告無しの場合は$11/月へと価格を上げます。年間の契約もできるようですが同様に値上がりしています。これはNetflixと全く同じ対応で、低価格の広告付きサービスを提供する事により契約者数の増加を狙っています。

しかしこれはプレミアムな商品販売とは全く逆の発想です。想像できるかと思いますが、ディズニーランドは安売りする事により集客を行っているのではなく、高額でもそこでしか味わえないプレミアムがある為、人気があるのです。これはDisney+にも同じ事がいう事ができ、コンテンツ自体には既にオリジナル性があり、ファンを喜ばせるような新しい番組を無限に作る事ができます。例えば“Ms Marvel”や”Andor”は他の"The Falcon and the Winter Solider,"や"Obi-Wan Kenobi."程人気はありませんでしたがそれでも多くのファンがこれらの番組を見ていました。事実私はマーベルとスターウォーズが大好きでこれらのドラマシリーズが出てきたらいつもわくわくしてしまい、内容的にそこまで満足いかない物でもついつい見てしまいます。これはDisney+でしか放映できない作品であり、十分にプレミアムな商品という位置づけになると考えます。ですので広告付きの安いサービスを提供するのではなく、現在の価格から2倍にしてもファンにとっては納得のできる価格帯だと考えられます。AppleがiPhoneを値下げしなかったり、Teslaが安い車を売らないのと発想は同じだと思います。CEOのBob ChapekはDisney+の事を過小評価しているのかもしれません。

③Disney株は買いなのか?

そんなDisney株は買いなのかという所ですが、私個人としては買う気はありませんが、客観的に見た場合、長期投資であれば買っても良いかもしれません。今回の決算発表ではDisney+に注目が集まってしまいましたが、実はテーマパーク部門の売上は前年対比36%上昇し、営業利益は100%以上上昇しています(詳細は下記の通り)。

需要はテーマパークのキャパシティを超える勢いで、今後も継続して成長が見込まれます。更にこの数値は上海ディズニーランドがゼロコロナ政策により閉鎖している状態での数値のなる為、驚異的は成長です。

ストリーミング部門でもQ4で大きな成長を見せています。先程もお伝えした通りDisney+では12.1million(1210万人)の新規契約を獲得し、ストリーミング全体では14.6million (1460万人)獲得しました。これまでの合計の契約者数は235millionとなり、これはNetflixの223.1millionを超えています。Disney+だけで見ると2024年には230million~260millionの契約者数を見込んでいます。DTC部門の売上は前年対比8%の成長を見せています。但し先程記載の通り$1.5billionの損失が発生しており、黒字化が課題となります。

Disneyの強みはやはりオリジナリティの高いコンテンツです。今後も新しい映画やドラマがリリースされる予定で、目が離せません。特にMarvel StudiosはDisneyの中でも素晴らしい資産の一つであり、ホットな新作の多くはMarvel Cinematic Universeから生まれています。Marvelは12月16日Avatar: The Way of Waterの公開を予定しており、これは史上最高の興行収入記録した映画の続編で、期待が高まります。

とりあえずDisneyはこれからもオリジナリティの高いコンテンツの作品を生み出すことが期待でき、Disney+の利益改善が成功すれば大きく成長できると考えます。これが私が長期であればDisney株を購入しても良いかと考える理由です。

この記事が気に入ったらサポートをしてみませんか?