3542 ベガコーポレーション FY2021 1Q 決算分析

全体で売上高前年同期比 +61%と好調でした。今期の業績予測修正で、営業利益18〜20億という数字が出たことで、株価も決算後50%以上上昇しています。2020/8/6時点で、時価総額321億円。

単に一時的な巣ごもり特需でしょ?ってこともなく良い決算だと思ったので、それについて書いていきたいと思います。

前提としてのビジネスモデル

LOWYAという家具ブランドの販売を営んでいます。オンライン販売のみで店舗は持っていません。

販路は大きく2つで、楽天等のモールでの販売と旗艦店(自社サイト)での2つです。2018年頃から積極的にモールから旗艦店へのシフトを進めています。

旗艦店シフトが進むことの良い点は、色々とあると思います。明確なのはモールへの手数料を支払わなくて良くなり、利益率が改善する点です。

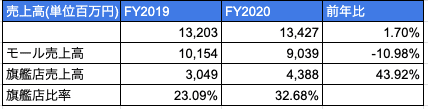

FY2019-2020の売上高推移

1Qの結果の前に、前期(FY2020)の売上高について見てみます。

結果としては、売上高成長率は +1.7%で、モールの売上高は-10.9%とマイナス成長でした。一方旗艦店の売上高は、+43.9%と高成長しています。したがってLOWYA事業は、旗艦店の売上成長率が最重要KPIであると、言えるでしょう。

会社としても、こちらの図をみても分かる通り、モールは据え置きで、LOWYAのブランド認知に努めて旗艦店の売上を増大させる計画になっています。

FY2021 1Q

1Qの結果を表にまとめると次のとおりです。

重要なポイントは、FY2020/4Qより、旗艦店の売上高成長率が加速している点でしょう。単なる巣ごもり特需だとすると、モールの売上高も伸びてしかりだと思うのですが、モールは+16%成長に留まる中、旗艦店は+192%と強烈な伸びを記録しています。

今期強い営業利益予想が出たのは、原価率の改善等ももちろん寄与していますが、売上高の成長がやはり一番重要なポイントであると考えています。

LOWYAが伸びている理由

Googleトレンドで結果を見る限りだと、1年前に比べて約3倍程度検索されているように見えます。

instagramのフォロワー数は48.5万人。

正直私はターゲット層のユーザーでもないですし、どれぐらいユーザーに支持されているかの肌感はわかりません。しかし、この強烈な伸びを見る限り、

・ブランドとしての認知が拡大している

・instagramやYouTubeといった新しい広告チャネルからの顧客獲得に成功している

と言った点が考えられると思います。このあたりをどう見るかは投資家によって判断が分かれる点だと思います。

参考までにYouTuberとのタイアップ例

今期の業績予測について

売上予想は上記のとおりです。今期の数値がどういう根拠で出されているものかを見ていきます。

主要な前提として以下をおいて予測は出されています。

・巣ごもり特需は2〜4Qでは勘案しない

・売上高の成長に関しては伸長を見込む

今期の業績予測はどれぐらいの売上成長を見込んでいるのか

モールの成長は止まっている、という前提でモールの売上高は据え置きにした上で、レンジの下限・上限を達成するのに必要な旗艦店売上高を表にしました。

見てみると、上限を達成するには昨年対比で売上成長率+100%以上が必要です。もちろん、コロナによる家具の需要はこの一年は一定続くと思うので、実際には環境面で下駄ははけると思います。しかし、なかなか強めの予測をされていると感じています。私自身は、この予想を保守的な予想とはあまり見ていません。

この予想が達成された場合の来期の予測はどうか

1年後のことを考えてみます。レンジ上限の最高の結果が出たとしてどうなるか。

・最低でも今Q(FY2021/1Q)の営業利益(7.5)×4=30億、程度の営業利益が想定されます。

・旗艦店の売上高比率は60%程度に改善します。結果更に、手数料分、営業利益率が改善する可能性があります。

したがって会社予測上限が達成できて売上高53億が定常的に出せるようになるのならば、純利21億、PER20〜30で時価総額400〜600億は至って妥当なレベルになると思います。

PERについてですが、小売の場合は、売上成長に新規店舗の追加が必要ですが、ECであるならば売上成長のボトルネックは解消しやすいため、高いPERがつけられてもおかしくないと思います。ちなみに、ニトリのPERは35程度あります。

まとめ

・LOWYA旗艦店売上高は強烈な伸びをみせている

・THE D2Cであり、時代の変化にマッチしている

・強烈な売上高の伸びが継続できるのであれば、来期はもっと評価される可能性がある

この記事が気に入ったらサポートをしてみませんか?