【応用】【F分野】類似業種比準価額/純資産価額併用方式の計算ミス防止

2022年1月試験の「中分類事件」は置いといて、この問題は計算ミスさえなければ比較的得点しやすいと思います。

※詳しい理論は、ほんだ先生のテーマ解説動画を見てください。

①類似業種比準価額

まずこの問題を見たら、反射的にこれを余白に書きます。

さらに・・

①資本金÷株数=1株当たりの資本金額(この問題では500円)→戻すときに使用

②1株50円とした場合の株数(この問題では40万株)

を書きます。

これで準備完了。さて、設問を読みましょう。

株価は一番安い248円を選択。選べないダミーに惑わされないように!(説明は省きます)

今回は、年配当と年利益が与えられていないので、計算する必要があります。

配当・・2年の平均

利益・・2年の平均、または直近1年(安い方が有利だから安い方)

直近1年でもいいのは、どっちだっけ?・・と迷ったら、「配当だったら、社長権限で今年だけ下げるインチキできる。」と考えれば、操作が難しい利益のほうだなと気が付けます。

切り捨ての桁は、類似業種に合わせます。切り捨てする桁でスパッと線を引きます。(四捨五入と誤認しないため)

さて、3つの比較材料が完成しました。

ながーーーい公式に当てはめて計算すると、切り捨てのタイミングで計算間違えが多発します。ここは、ひとつひとつ分解して計算したほうが良いです。全て小数第二位までにして切り捨てます。ズバッと線を引いてください。

次に3つの値の平均を取ります。この結果もズバッと切り捨ててください。とにかく安い方が有利なんです。切り捨てバッサバッサいきましょう。

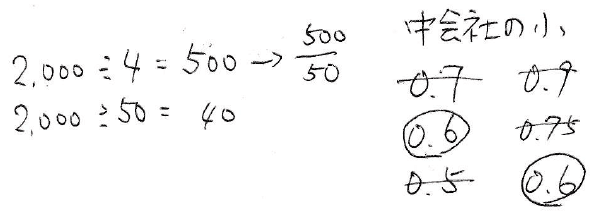

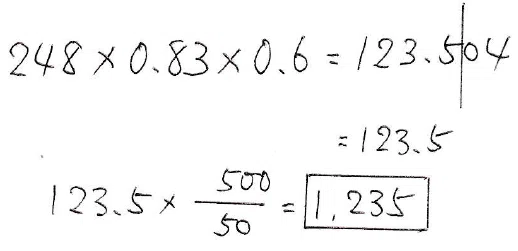

株価×3つのバトル結果×斟酌率の3つを全部掛けます。その結果を小数第一位までで切り捨ててます。これは1株50円としていたものなので、500/50を掛けて元に戻します。これで終了!

ここを、248×0.83×0.6×(500/50)=1350.04→1350円と一気に計算しても結果は同じですが、問題文の切り捨て方法だと、これが正しいようです。

とにかく、切り捨てるポイントを間違えやすい!!そのために、各パーツを分解して計算する。これが私の計算ミスを軽減した方法でした。

本番試験では、このメモ書きを解答用紙に清書するときに、お手本どおりに公式で解いた風に仕上げました。

②純資産価額併用方式

ここの考え方も、ほんださんのテーマ解説動画でしっかり理解します。

現在の価値と簿価の価格の差額が、例えるなら儲かった額。そこに法人税が37%くらいかかるから、経費として引いておく~。みたいな感じです。(厳密には違いますが)ここは、ほんださんの動画で理解しましょう。

計算結果は、資産全体のものなので、1株当たりの価額にするため、4万株で割ります。(ここでは単位が万なので4で割っています)

最後になるべく小さい方がいいので小数以下切り捨てです。

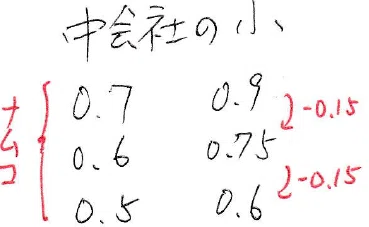

2072円が純資産方式の価額になります。続いて、併用方式です。最初に「中会社の小」でLは0.6に〇がついていると思います。

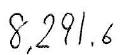

前問題で求めた1235のほうに0.6を掛けて、残った0.4を純資産方式の2072に掛けます。そして切り捨て。これで終了です。

計算ミスを防ぐ方法として、小数を意図的に小さく書くことも有効でした。厚生年金の計算などはとくに、小数点と3桁区切りのカンマが混じると、非常に分かりずらく感じました。

こんな感じで、自分流の計算ミス防止法でした。計算の流れ自体は王道ですし、特に変わった解き方をしているわけではありません。

「分かっているのに計算を間違えてしまう・・・うがぁぁぁぁ!」ってなっている人にはぜひ試してもらいたいです。

※全体像資料

この記事が気に入ったらサポートをしてみませんか?